42

quanh l m phát cơ bản trong dài h n, nên 2 thước

đo l m phát này nhiều khả năng s c sự hội tụ

mức khoảng 0,5-1% trong những năm tới.

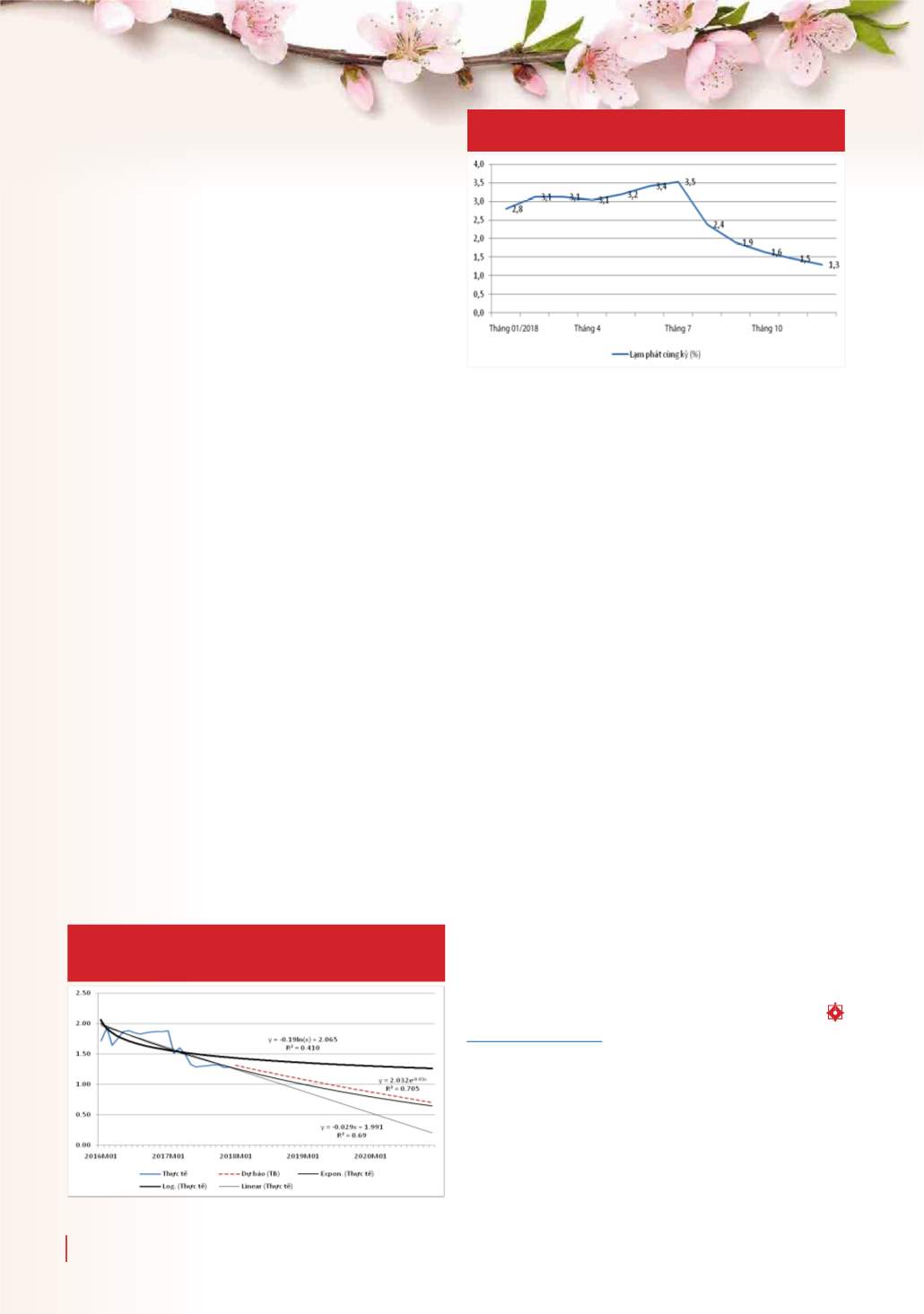

Riêng trong năm 2018, l m phát cùng kỳ của

các tháng s c xu hướng tăng lên trong n a đ u

năm nhưng sau đ s giảm xuống vào cuối năm.

Lý do l m phát cùng kỳ tăng trong những tháng

đ u năm là vì l m phát trong những tháng đ u

năm 2017 mức rất thấp do ảnh hư ng của vi c

giá thịt lợn giảm. Nhưng đến năm 2018 điều này

không còn nữa. Trong khi đ , các tháng cuối năm

2017 l m phát cùng kỳ tăng m nh do điều chỉnh

giá dịch vụ y tế và giáo dục (riêng trong 3 tháng

(8-10/2017) l m phát đã tăng 1,9%). B i vậy, nếu

các tháng cuối năm 2018 Chính phủ không điều

chỉnh giá dịch vụ y tế, giáo dục thì l m phát s

giảm m nh. Dự báo trung bình, l m phát trong

năm 2018 s vào khoảng 2,6%, cách tương đối xa

so với mục tiêu 4% được Quốc hội thông qua.

Như vậy, trong những năm g n đây, nợ xấu và

nợ công mức cao đang là nguyên nhân dẫn đến

đ u tư thấp, tăng trư ng thấp và l m phát thấp

t i Vi t Nam. Do triển vọng x lý nợ xấu, giảm nợ

công, h lãi suất hi n vẫn chưa r ràng, c thể kỳ

vọng, l m phát trong thời gian tới s tiếp tục thấp,

xoay quanh mức khoảng 1%, nếu không c các cú

sốc lớn từ phía cung như giá d u, giá lương thực,

giá dịch vụ y tế và giáo dục…

Tài liệu tham khảo:

1. ADB, Key Indicators for Asia and the Pacific, 2017;

2. Nguy n Đức Độ, Dự báo lạm phát dựa trên sự chênh lệch giữa các chỉ số giá,

Tạp chí Tài chính, số 4/2016 (kỳ 1), trang 40-42;

3. Tổng cục Thống kê, Chỉ số giá tiêu dùng, chỉ số giá vàng và chỉ số giá USD,

tháng 1-12/2017;

4. Tổng cục Thống kê, Tình hình kinh tế - xã hội năm 2017;

5. World Bank.

.

tiền thực. Trong khi đ , NHNN vẫn giữ lãi suất

điều hành mức cao, m c dù mức lãi suất này chủ

yếu chỉ ảnh hư ng đến lãi suất trên thị trường liên

ngân hàng.

Lãi suất cho vay trung bình của nền kinh tế giảm

rất chậm (g n như không thay đổi) trong năm 2016.

Trong khi đ , lãi suất huy động trung bình của

nền kinh tế năm 2016 l i c xu hướng tăng nhẹ so

với năm 2015. Trước sự thu hẹp khoảng cách giữa

lãi suất huy động và lãi suất cho vay n i trên, các

NHTM trong thời gian tới s kh giảm lãi suất cho

vay nếu không c sự hỗ trợ từ NHNN.

Với những xu hướng về tài kh a và tiền t nêu

trên c thể nhận định r ng, l m phát trong thời gian

tới s tiếp tục được duy trì mức thấp như trong

những năm g n đây và chủ yếu phụ thuộc vào các

cú sốc về cung như giá d u, giá lương thực, giá dịch

vụ y tế, giáo dục… Vi c l m phát cơ bản, tính trung

bình trong 3 tháng cuối năm 2017 đã h xuống mức

dưới 0,1%/tháng cho thấy, áp lực l m phát từ phía

tổng c u hi n nay là rất thấp.

Tuy nhiên, kể từ năm 2018, nhiều khả năng

Chính phủ s không điều chỉnh m nh giá các dịch

vụ, do Nhà nước quản lý b ng bi n pháp hành

chính, vì lộ trình điều chỉnh giá về cơ bản đã hoàn

thành. Còn giá d u c ng s kh c thể tăng m nh

khi Cục Dự trữ Liên bang Mỹ (Fed) tiếp tục tăng

lãi suất và Ngân hàng Trung ương châu Âu (ECB)

c ng c xu hướng giảm d n các bi n pháp hỗ trợ

nền kinh tế.

Về m t định lượng, trong giai đo n từ tháng

1/2016 đến tháng 12/2017, l m phát cơ bản c xu

hướng giảm. Nếu xu hướng này tiếp tục được duy

trì thì l m phát cơ bản s ti m cận mức 1% vào

cuối năm 2018 và xuống dưới 1% vào năm 2019-

2020. B i vì, l m phát tổng thể c xu hướng xoay

Hình 6: Dự báo l m phát CPI so với cùng kỳ

của các tháng từ tháng 12/2017 đến tháng 11/2018 (%)

Nguồn: Tổng cục Thống kê và tính toán của tác giả

Hình 5: L m phát cơ bản của các tháng trong năm

so với cùng kỳ năm trước t Việt Nam

từ tháng 1/2016 đến tháng 12/2017 và dự báo (%)

Nguồn: Tổng cục Thống kê và tính toán của tác giả