TÀI CHÍNH -

Tháng 10/2016

41

dịch trước khi áp dụng phương pháp kế toán và cách

làm này sẽ giúp chúng ta dễ tiếp cận Chế độ kế toán

hơn. Phương pháp kế toán phụ thuộc vào bản chất

giao dịch và cách thức giao dịch vận hành. Vì vậy,

người làm kế toán giỏi là người nắm được nguyên tắc

kế toán, bản chất giao dịch và biết vận dụng nguyên

tắc kế toán phù hợp với từng giao dịch.

Tại Thông tư 133/2016/TT-BTC, Bộ Tài chính cũng

đã đưa ra các hướng dẫn về đăng ký sửa đổi Chế độ

kế toán. Theo đó, đối với hệ thống tài khoản kế toán,

quy định mới hướng dẫn: Trường hợp DN cần bổ

sung tài khoản cấp 1, cấp 2 hoặc sửa đổi tài khoản

cấp 1, cấp 2 về tên, ký hiệu, nội dung và phương

pháp hạch toán các nghiệp vụ kinh tế phát sinh đặc

thù phải được sự chấp thuận bằng văn bản của Bộ

Tài chính trước khi thực hiện. DN có thể mở thêm

các tài khoản cấp 2 và các tài khoản cấp 3 đối với

những tài khoản không có quy định tài khoản cấp 2,

tài khoản cấp 3 tại danh mục Hệ thống tài khoản kế

toán DN quy định tại Phụ lục 1 ban hành kèm theo

Thông tư này nhằm phục vụ yêu cầu quản lý của DN

mà không phải đề nghị Bộ Tài chính chấp thuận.

Đối với báo cáo tài chính, DNNVV căn cứ biểumẫu

và nội dung của các chỉ tiêu của Báo cáo tài chính tại

Phụ lục 2 ban hành kèm theo Thông tư này để chi tiết

các chỉ tiêu (có sẵn) của hệ thống Báo cáo tài chính phù

hợp với đặc điểm sản xuất, kinh doanh, yêu cầu quản

lý của từng đơn vị. Trường hợp DN cần bổ sung mới

hoặc sửa đổi biểumẫu, tên và nội dung các chỉ tiêu của

Báo cáo tài chính phải được sự chấp thuận bằng văn

bản của Bộ Tài chính trước khi thực hiện.

Đối với chứng từ và sổ kế toán, các chứng từ kế

toán đều thuộc loại hướng dẫn (không bắt buộc),

DN được tự thiết kế mẫu chứng từ kế toán phù hợp

với đặc điểm hoạt động và yêu cầu quản lý của đơn

vị nhưng phải đảm bảo các nội dung chủ yếu và

phải đảm bảo cung cấp những thông tin theo quy

định của Luật Kế toán và các văn bản hướng dẫn

Luật Kế toán.

Có thể nói, Thông tư 133/2016/TT-BTC với những

quy định về chế độ kế toán DNNVV đã tạo ra nhiều

bước đột phá mới hướng đến DN là đối tượng áp

dụng làm trung tâm, ưu tiên mục đích quản trị DN

hơn mục đích quản lý nhà nước. Những đổi mới này

không những tạo thuận lợi cho DN mà còn đáp ứng

yêu cầu hội nhập quốc tế…

Tài liệu tham khảo:

1. Quốc hội, Luật Kế toán số 88/2015/QH13 ngày 20/11/2015;

2. Bộ Tài chính, Quyết định số 48/2006/QĐ-BTC ngày 14/09/2006; Thông

tư 138/2011/TT-BTC ngày 04/10/2011; Thông tư 200/2014/TT-BTC ngày

22/12/2014; Thông tư 133/2016/TT-BTC ngày 26/8/2016.

hạn, dài hạn hoặc mở các tài khoản chi tiết theo yêu

cầu quản lý của mình. Mặt khác, quy định mới đã

dỡ bỏ toàn bộ sự bắt buộc đối với chứng từ và sổ kế

toán. DNNVV sẽ được tự xây dựng hệ thống chứng

từ và sổ kế toán để đáp ứng yêu cầu quản trị, điều

hành phù hợp với đặc thù hoạt động của mình miễn

là đáp ứng được các yêu cầu của Luật Kế toán. Đồng

thời, chỉ quy định về nguyên tắc kế toán mà không

quy định chi tiết các bút toán. Bằng cách vận dụng

nguyên tắc kế toán, DNNVV sẽ được tự quyết định

các bút toán ghi sổ sao cho phù hợp nhất với quy

trình luân chuyển chứng từ và thói quen của mình

miễn là trình bày báo cáo tài chính đúng quy định.

Bên cạnh đó, Thông tư mới cũng tạo sự linh hoạt

cho DNNVV được tự lựa chọn đồng tiền ghi sổ kế

toán khi đáp ứng được các tiêu chí Chế độ quy định;

Được tự quyết định ghi hoặc không ghi doanh thu từ

các giao dịch nội bộ mà không phụ thuộc chứng từ

xuất ra là hóa đơn giá trị gia tăng hay phiếu xuất kho

kiêm vận chuyển nội bộ; Được tự quy định cho đơn

vị hạch toán phụ thuộc ghi nhận khoản vốn nhận

từ DN là nợ phải trả hoặc vốn chủ sở hữu; Được

lựa chọn biểu mẫu báo cáo tài chính theo tính thanh

khoản giảm dần hoặc phân biệt ngắn hạn, dài hạn

theo truyền thống…

Ngoài ra, điểm đặc biệt thu hút sự quan tâm của

DN tại Thông tư này là có sự tách biệt kế toán và

thuế, hướng đến phục vụ nhu cầu quản trị, điều hành

DN. Quy định mới đã xác định rõ sự khác biệt giữa

doanh thu, chi phí, lợi nhuận kế toán so với doanh

thu tính thuế, chi phí được trừ và thu nhập chịu thuế.

Cùng với đó, các quy địnhmới tại Thông tư đã hướng

người làm công tác kế toán đến việc nhận biết giao

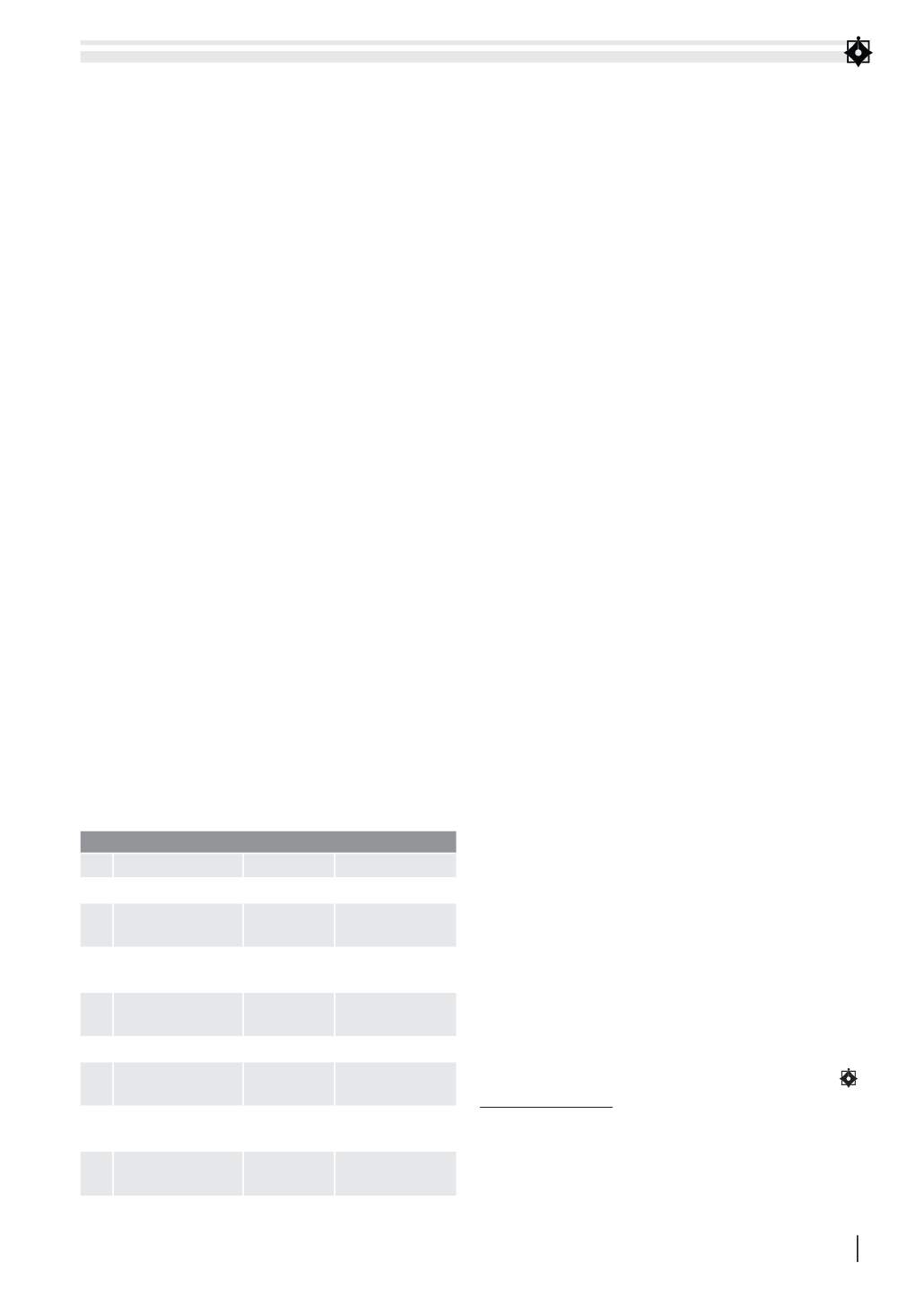

BẢNG 2: PHÂN LOẠI DNNVV THEO NGHỊ ĐỊNH 56/2009/NĐ-CP

STT Doanh nghiệp

Vốn

Số lao động

Doanh nghiệp nhỏ

1 Nông, lâm nghiệp

và thủy sản

dưới 20 tỷ từ 10 - 200 người

2 Công nghiệp

và xây dựng

dưới 20 tỷ

10 - 200 người

3 Thương mại

và dịch vụ

dưới 10 tỷ từ 10 - 50 người

Doanh nghiệp vừa

1 Nông, lâm nghiệp

và thủy sản

Từ 20 - 100 tỷ từ 200 - 300 người

2 Công nghiệp

và xây dựng

Từ 20 - 100 tỷ từ 200 - 300 người

3 Thương mại

và dịch vụ

Từ 10 - 50 tỷ từ 50 - 100 người

Nguồn: Thông tư 133/2016/TT-BTC