86

DIỄN ĐÀN KHOA HỌC

Tình hình hoạt động bán lẻ tại BIDV Phú Yên

Hoạt động tín dụng bán lẻ

Tín dụng là dịch vụ truyền thống mang lại

nguồn thu chủ yếu cho NHTM nói chung và BIDV

Phú Yên nói riêng. Chính vì vậy, chi nhánh đã triển

khai nhiều sản phẩm tín dụng bán lẻ, đáp ứng các

nhu cầu các đối tượng khách hàng cá nhân, hộ gia

đình, các doanh nghiệp nhỏ và vừa (DNNVV) trên

địa bàn.

Bảng 1 cho thấy, dư nợ hoạt động tín dụng bán lẻ

của ngân hàng có xu hướng tăng dần qua các năm.

Năm 2013 dư nợ bán lẻ là 330 tỷ đồng, chiếm 23%

tổng dư nợ, năm 2014 dư nợ bán lẻ là 502 tỷ đồng,

chiếm 28,68% và năm 2015 dư nợ là 886 tỷ đồng,

chiếm 39,9%. Bên cạnh đó, chất lượng nợ được cải

thiện thông qua tỷ lệ nợ xấu /tổng dư nợ giảm dần

qua các năm. Điều này cho thấy, Chi nhánh có thể

kiểm soát tốt an toàn tín dụng.

Hoạt động cho vay DNNVV chiếm tỷ trọng

tương đối thấp trong tổng dư nợ tín dụng bán lẻ

tại BIDV Phú Yên do số lượng các DNNVV trên địa

bàn Tỉnh còn khiêm tốn, điều kiện tài sản đảm bảo

vay vốn chưa đáp ứng được theo quy định của ngân

hàng.

Dư nợ cho vay đối với cán bộ nhân viên (CBNV)

tăng trưởng qua các năm, tuy nhiên, sản phẩm này

mới triển khai chủ yếu cho CBNV nhận lương từ

ngân sách nhà nước, hạn chế cấp tín dụng đối với

các khách hàng không nhận lương từ ngân sách.

Năm 2013 dư nợ cho vay CBNV đạt 28 tỷ đồng,

chiếm tỷ trọng 8,5%; năm 2014 là 50 tỷ đồng, chiếm

tỷ trọng 10,0%; năm 2015 là 84 tỷ đồng, đạt tỷ trọng

9,5%. Đối với hoạt động cho vay mua nhà, sửa chữa,

xây nhà, mua sắm nội thất cho nhu cầu đời sống

tăng trưởng qua các năm, trong đó tăng mạnh vào

năm 2015 do BIDV có nhiều gói sản phẩm cho vay

hỗ trợ mua nhà với lãi suất ưu đãi, thời hạn vay kéo

dài đến 20 năm, thời gian ưu đãi lãi suất lên đến 3

năm, thủ tục cho vay dễ dàng, tạo điều kiện cho mọi

đối tượng khách hàng sử dụng hình thức này.

Dư nợ cho vay mua ô tô các năm 2013, 2014 ,

2015 lần lượt là 5 tỷ đồng, 9 tỷ đồng và 26 tỷ đồng,

tuy nhiên, tỷ trọng trên tổng dư nợ bán lẻ còn thấp.

BIDV Phú Yên còn cung cấp các sản phẩm: cầm cố

giấy tờ có giá, chiết khấu giấy tờ có giá, cho vay

chứng minh tài chính, dư nợ thẻ VISA… Tỷ trọng

này chiếm rất thấp so với dư nợ bán lẻ. Cụ thể,

năm 2013 chiếm 0,3%, năm 2014 là 0,29%, năm

2015 là 0,23%...

Bên cạnh đó, hoạt động dịch vụ chuyển tiền,

thanh toán trong nước cũng phát triển. Tổng doanh

số thanh toán trong nước năm 2013 đạt 272 tỷ đồng,

năm 2014 là 312 tỷ đồng, và năm 2015 là 423 tỷ đồng.

Năm 2015 tăng 35,6% so với năm 2014 và thu phí

GIẢI PHÁP PHÁT TRIỂNHOẠT ĐỘNGBÁN LẺ

TẠI BIDV CHI NHÁNH PHÚYÊN

LƯU BÙI QUỐC BÌNH

- Ngân hàng BIDV Chi nhánh tỉnh Phú Yên

Trong những năm gần đây, để đa dạng hóa các loại hình hoạt động, Ngân hàng TMCP Đầu tư và

Phát triển chi nhánh Phú Yên đã quan tâm và tập trung khai thác thị trường bán lẻ nhằm đa dạng

hóa sản phẩm dịch vụ, phân tán rủi ro và tạo nguồn thu cho ngân hàng. Tuy nhiên, hoạt động này

vẫn còn hạn chế. Bài viết phân tích thực trạng và đưa ra một số giải pháp nhằm thúc đẩy sự phát

triển của thị trường này tại BIDV tỉnh Phú Yên.

Từ khóa: BIDV, ngân hàng bán lẻ, doanh nghiệp, khách hàng.

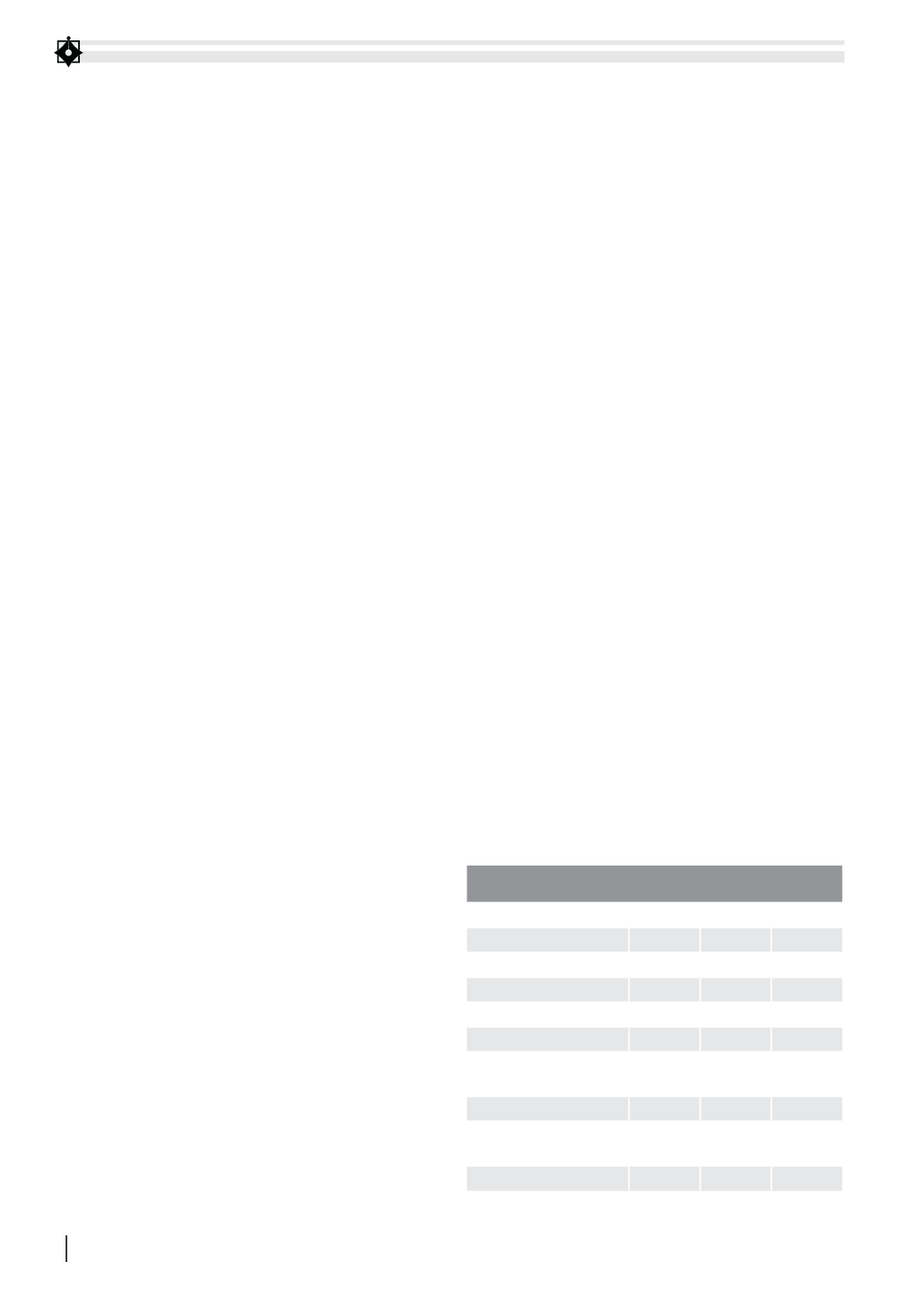

BẢNG 1: KẾT QUẢ TÍN DỤNG BÁN LẺ TẠI BIDV – PHÚ YÊN

GIAI ĐOẠN 2013 - 2015 (TỶ ĐỒNG)

Chỉ tiêu

Năm 2013 Năm 2014 Năm 2015

I.Tổng dư nợ

1.432

1.750

2.220

II.Dư nợ bán lẻ

330

502

886

1. Dư nợ cho vay SXKD

234

327

561

2. Dư nợ cho vay DNNVV

40

77

122

3. Dư nợ cho vay CBCNV

28

50

84

4. Dư nợ cho vay hỗ

trợ nhu cầu nhà ở

13

25

73

5. Cho vay Mua ôtô

5

9

26

6. Các sản phẩm cho

vay bán lẻ khác

10

14

20

III. Nợ xấu

101,6

38,5

16,65

Nguồn: BIDV chi nhánh Phú Yên