90

DIỄN ĐÀN KHOA HỌC

gia đình có tỷ lệ sở hữu cao nên nắm giữ những

vị trí quan trọng trong ban quản trị và ban điều

hành công ty gia đình trong giai đoạn đầu khi tỷ

lệ sở hữu còn thấp trước ngưỡng 41,83%.

Tài liệu tham khảo:

1. Anderson R.C. and Reeb D.M., 2003. Founding-family ownership and

firm performance: evidence from the S&P 500. Journal of Finance,

58:1301-27;

2. Alchian A. and Demsetz H., 1972. Production, Information, Costs and

Economic Organization. American Economic Review, vol. 62:777- 795;

3. Barontini R. and Caprio L., 2006. The effect of family control on firm

value and performance: evidence from Continental Europe. European

Financial Management, 12:689-723’;

4. Claesens S., Djankov S. and Lang L.H.P., 2000. The separation of

ownership and control in East Asia corporations. Journal of Financial

Economics, 58:81-112;

5. Faccio M. and Lang L. H. P., 2002. The ultimate ownership of western

European corporations. Journal of Financial Economics, 65:365-395;

6. Jensen M.C. and Meckling W., 1976. Theory of the firm: Managerial

behavior, agency costs and ownership structure. Journal of Financial

Economics, 3:305-360;

7. La Porta R., Lopez-de-Silanes F. and Shleifer A., 1999. Corporate own-

ership around the world. Journal of Finance, 54:471-517;

8. Maury B., 2006. Family ownership and firm performance: empirical

evidence from Western European corporations. Journal of Corporate

Finance, 12:321-41;

9. Miller D., Le Breton-Miller I., Lester R.H. and Cannella Jr. A.A., 2007. Are

family firms really superior performers?. Journal of Corporate Finance,

13:829-58;

10. Sciascia S. and Mazzola P., 2008. Family Involvement in Ownership

and Management: Exploring Nonlinear Effects on Performance.

Family Business Review, 21(4):331-345;

11. Villalonga B. and Amit R., 2004. How Do Family Ownership, Control

and Management Affect Firm Value?. Journal of Financial Economic,

80:385-417.

Kết quả nghiên cứu

Bảng 2 trình bày kết quả mô hình hồi quy của

phương pháp 2SLS với ảnh hưởng của sở hữu gia

đình đến hiệu quả hoạt động. Các kiểm định về

sự phù hợp của biến công cụ cho thấy đảm bảo

độ tin cậy.

Kết quả trên cho thấy, sở hữu gia đình không

ảnh hưởng đến hiệu quả hoạt động thị trường

(Tobin’s Q). Còn đối với mô hình có biến phụ

thuộc là ROA thì tồn tại mối quan hệ phi tuyến

bậc hai có dạng đường cong hình chữ “U ngược”,

với ngưỡng chuyển từ tích cực sang tiêu cực là

41,83% cho mối quan hệ giữa sở hữu gia đình và

hiệu quả hoạt động.

Kết luận và gợi ý về chính sách

Kết quả nghiên cứu trên cho thấy, sở hữu gia

đình không ảnh hưởng đến hiệu quả hoạt động thị

trường (Tobin’s Q) nhưng lại ảnh hưởng đến hiệu

quả hoạt động kế toán (ROA) theo dạng đường

cong hình chữ “U ngược” nên giả thuyết nghiên

cứu được chấp nhận. Kết quả này phù hợp với

kết quả nghiên cứu của Anderson và Reeb (2003),

Kowalewski và cộng sự (2009), Shyu (2011), Massis

và cộng sự (2013) và cung cấp bằng chứng thực

nghiệm cho các nghiên cứu về mối quan hệ giữa

hai biến nghiên cứu nêu trên từ thực tiễn Việt Nam.

Kết quả nghiên cứu là cơ sở của một số gợi ý

chính sách nhằm tối đa hóa hiệu quả hoạt động

công ty như sau:

Thứ nhất,

công ty gia đình phải liên tục đổi mới

hệ thống quản trị và công nghệ.

Thứ hai,

công ty gia đình cần tránh hiện tượng

“tham quyền cố vị” cũng như chủ quan trong

công tác quản trị và điều hành.

Thứ ba,

các thành viên gia đình trong công ty

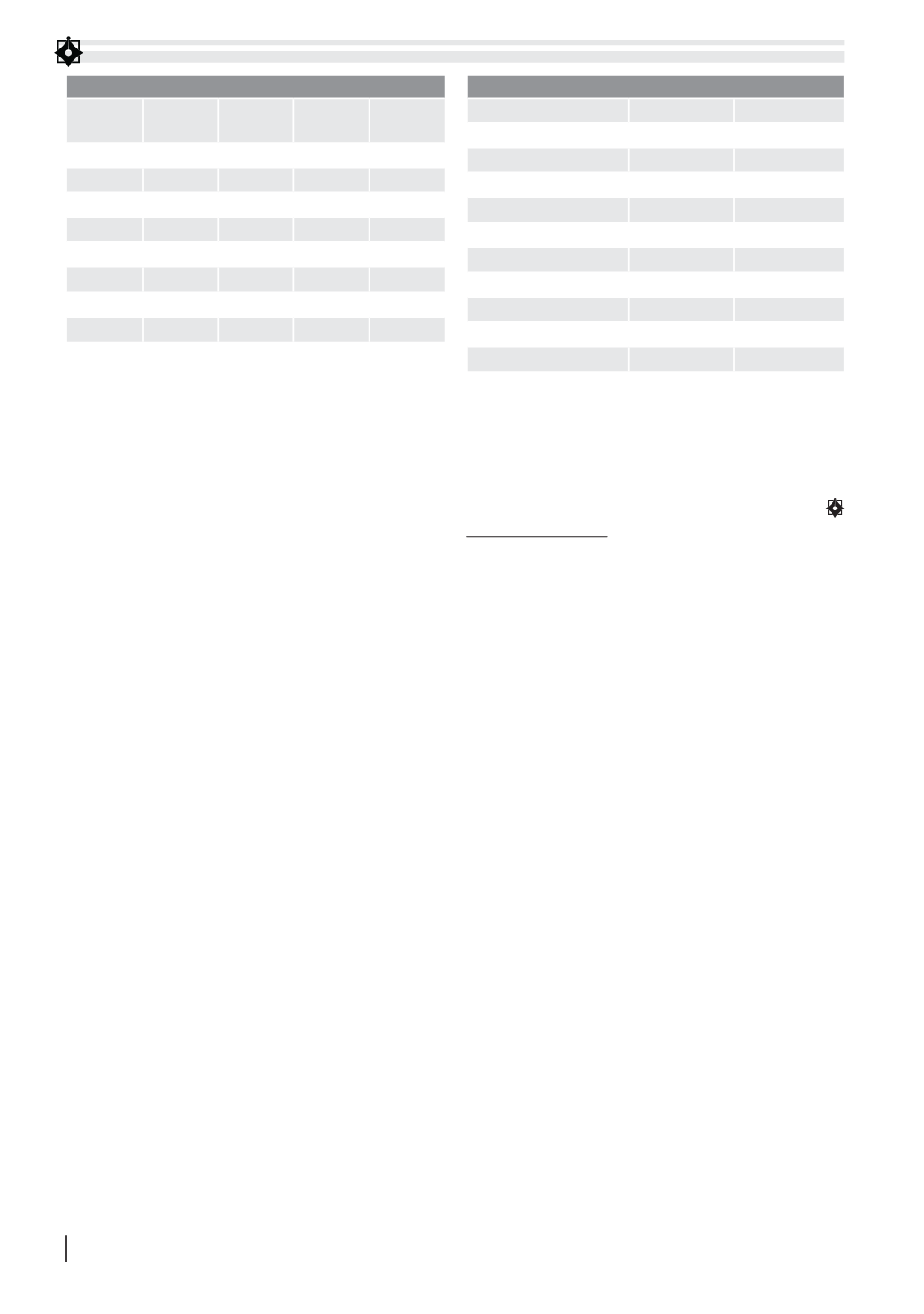

BẢNG 2: KẾT QUẢ CỦA MÔ HÌNH HỒI QUY 2SLS

Biến

Tobin’s Q

ROA

Own

-4.173

3.081***

Own2

3.686

-3.683***

COGS

-0.982***

-0.112**

Debt

-0.263*

-0.014

RV

-1.860

1.363***

Size

-0.025

0.006*

Age

-0.193**

0.059***

Hệ số chặn

3.988***

-0.813***

R bình phương

0.4145

0.7093

R bình phương điều chỉnh

0.3861

0.6952

Ghi chú: *, **, *** ký hiệu cho mức ý nghĩa thống kê tương ứng tại 10%, 5%, 1%.

Nguồn: Nghiên cứu của tác giả

BẢNG 1: THỐNG KÊ MÔ TẢ CÁC BIẾN

Biến Trung bình Cực đại

Cực tiểu Độ lệch

chuẩn

Tobin’s Q

1.0003

2.5994

0.4461

0.3799

ROA

0.0521

0.2144 -0.0526 0.0546

Own

0.3855

0.8144

0.0674

0.1659

COGS

0.8111

1.1473

0.2394

0.1166

Debt

0.1241

0.8427

0.0000

0.1559

RV

0.0318

0.0678

0.0000

0.0087

Size

27.4470 32.6112 24.6817 1.6978

Age

2.0677

3.1781

0.6931

0.5084

Nguồn: Nghiên cứu của tác giả