78

DIỄN ĐÀN KHOA HỌC

Vai trò của tổ chức hệ thống thông tin

kế toán quản trị chi phí doanh nghiệp

Mỗi hệ thống thông tin cần phải có các phương

thức tổ chức thu nhận, hệ thống hoá, xử lý lựa chọn

và cung cấp thông tin có ích phục vụ công tác quản

trị doanh nghiệp (DN). Để xác định vai trò của tổ

chức hệ thống thông tin kế toán quản trị (KTQT) chi

phí, bài viết triển khai trên cơ sở nhu cầu thông tin

về chi phí của nhà quản trị. Nhà quản trị cần những

thông tin chi phí gì? Cách thức tạo ra các thông tin

đó như thế nào?

Thứ nhất,

với hệ thống dự toán chi phí sản xuất

kinh doanh (SXKD), thông tin KTQT chi phí giúp các

nhà quản trị thiết lập được định hướng hoạt động

SXKD của từng bộ phận, của cả DN trong từng thời

kỳ để khai thác có hiệu quả các nguồn lực kinh tế,

kiểm soát và ngăn ngừa những mất cân đối, rủi ro

trong tương lai.

Thứ hai,

với những báo cáo đo lường kết quả chi

phí thực hiện, thông tin KTQT chi phí sẽ giúp nhà

quản trị hiểu được thực trạng hoạt động SXKD của

DN để kịp thời điều chỉnh, bổ sung những vấn đề

cần thiết cho hoạt động của đơn vị.

Thứ ba,

với những báo cáo biến động giữa chi

phí thực tế so với mục tiêu hay dự toán và những

nguyên nhân ảnh hưởng đến các biến động đó giúp

các nhà quản trị nhận thức được tình hình tốt, xấu

và những nguyên nhân ảnh hưởng tích cực hay

tiêu cực đến hoạt động SXKD của DN, để từ sẽ đưa

ra các phương pháp kiểm soát, các giải pháp điều

chỉnh và đánh giá đúng đắn về trách nhiệm của nhà

quản trị các cấp.

Như vậy, hệ thống thông tin KTQT chi phí tạo

nên một kênh thông tin quản trị hữu ích đối với nhà

quản trị trong môi trường SXKD ngày càng biến đổi,

đó chính là một hệ thống thông tin quan hệ vật chất

- trách nhiệm trong điều hành, quản trị DN.

Nhân tố ảnh hưởng đến tổ chức hệ thống

thông tin kế toán quản trị chi phí doanh nghiệp

Việc tổ chức hệ thống thông tin KTQT chi phí

trong DN sẽ không đạt được mục tiêu và định

hướng cấu trúc của thông tin, nếu các nhà thiết kế

không chú ý đầy đủ tới các nhân tố bản chất, chi

phối sự vận hành của hệ thống. Đó là các nhân tố:

Mục tiêu, chiến lược của DN và nhu cầu thông tin

KTQT chi phí từ phía nhà quản trị DN; Đặc điểm tổ

chức sản xuất; Trình độ trang bị máy móc thiết bị và

NHÂNTỐ ẢNHHƯỞNGĐẾNTỔ CHỨC HỆ THỐNG

THÔNGTINKẾ TOÁNQUẢNTRỊ CHI PHÍ DOANHNGHIỆP

VŨ THỊ MINH, NGUYỄN VĂN HUY

– Đại học Kinh tế và Quản trị kinh doanh Thái Nguyên

Trong bối cảnh hội nhập với nền kinh tế toàn cầu, các hoạt động kinh doanh thể hiện tính cạnh

tranh ngày càng đa dạng, phức tạp và quyết liệt. Vì vậy, nhu cầu thông tin phục vụ cho việc ra

quyết định của nhà quản trị doanh nghiệp trở nên quan trọng và bức thiết, đặc biệt là các thông

tin về quản trị chi phí. Từ việc phân tích vai trò và các nhân tố ảnh hưởng tới tổ chức hệ thống

thông tin kế toán quản trị chi phí của các doanh nghiệp, bài viết có những đóng góp hữu ích trong

việc hoạch định xây dựng kế hoạch phát triển của các doanh nghiệp.

Từ khóa: Kế toán quản trị, chi phí, doanh nghiệp, sản xuất

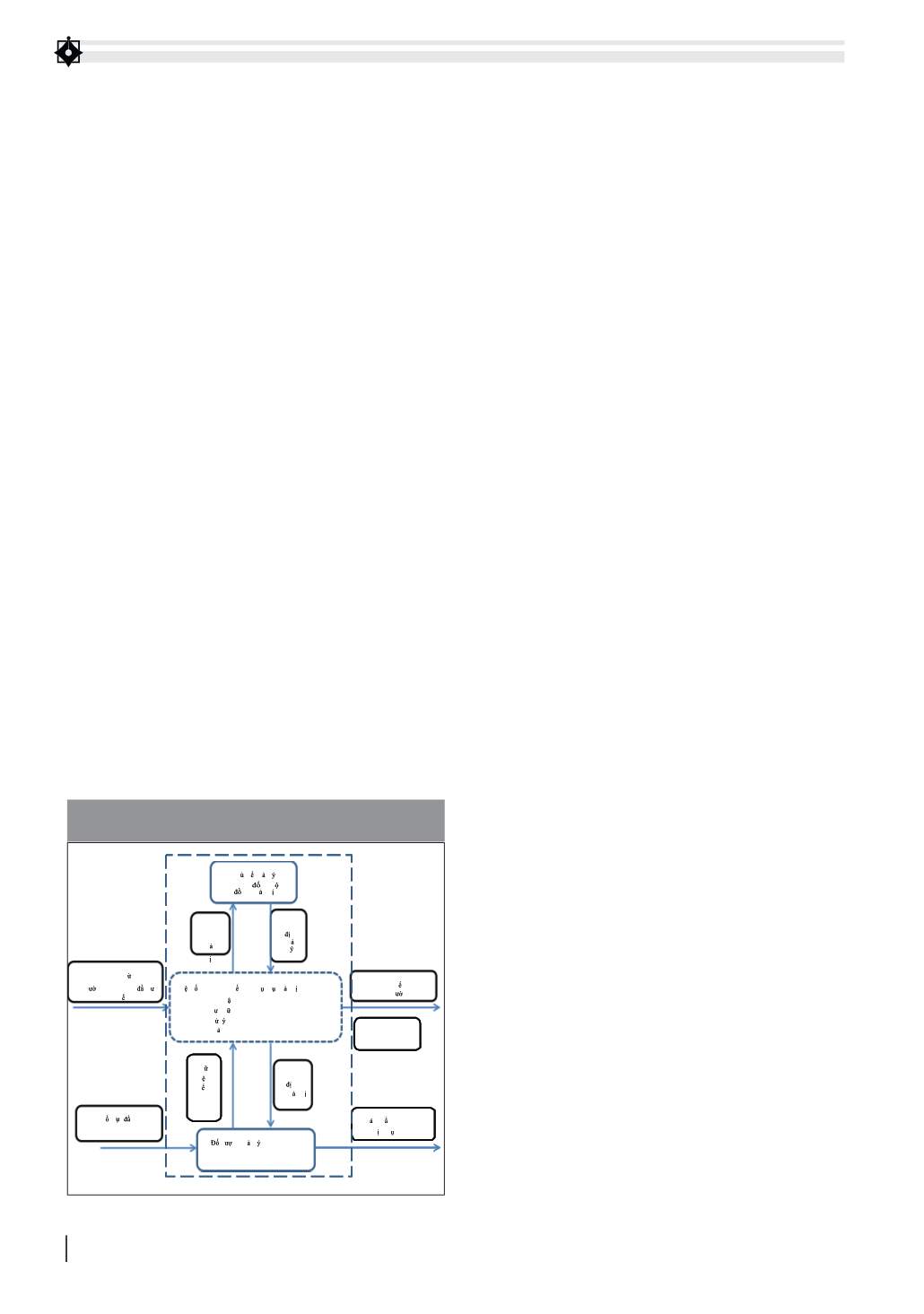

Thông tin t môi

tr ng (chính sách u t ,

thu )

Thông tin k toán ra

môi tr ng

Báo cáo tài

chính

Ngu n l c u vào

S n ph m, hànghóa

d ch v bán

ra

Ch th qu n l

- Giám c –H i

ng Qu n tr

Báo

cáo

qu n

tr

Quy

nh

qu n

l

H th ng thông tin k toán ph c v qu ntr

1

Thu th p

2

L u tr

3

X l

4

Ph n ánh

D

li u

k toán

Quy

nh

qu n tr

i t ng qu n l (Chi phí)

HÌNH 1: VAI TRÒ LIÊN KẾT CỦA HỆ THỐNG THÔNG TIN KẾ TOÁN

TRONG TỔ CHỨC DOANH NGHIỆP

Nguồn: Tác giả tổng hợp