16

QUẢN LÝ, SỬ DỤNG NGUỒN LỰC TÀI CHÍNH TẠI ĐƠN VỊ SỰ NGHIỆP CÔNG LẬP

Yêu cầu đặt ra và lộ trình đề xuất thực hiện

Trong bối cảnh cải cách hành chính, tinh giản

biên chế hiện nay, xuất phát từ nhiệm vụ của công

tác kiểm tra, kiểm toán nội bộ là độc lập với nhiệm

vụ của bộ phận được giao quản lý, sử dụng ngân

sách, TSNN… việc quy định, hướng dẫn mô hình

tổ chức bộ máy làm công tác kiểm tra, kiểm toán

nội bộ về quản lý, sử dụng ngân sách, TSNN tại các

cơ quan hành chính, đơn vị sự nghiệp cần đảm bảo

một số nguyên tắc cơ bản sau:

Thứ nhất,

đảm bảo phù hợp với Tuyên bố Lima về

hướng dẫn các nguyên tắc kiểm toán: Mô hình tổ chức

bộ máy kiểm toán nội bộ phải đảm bảo trực thuộc thủ

trưởng của bộ, ngành và phải độc lập về chức năng

và tổ chức. Theo đó, mô hình tổ chức bộ máy phải

đảm bảo thực hiện đúng nguyên tắc tập trung, thống

nhất, do thủ trưởng cơ quan trực tiếp chỉ đạo và phục

vụ có hiệu quả nhiệm vụ chuyên môn của cơ quan;

đồng thời, đảm bảo tính độc lập tương đối của công

tác kiểm tra, kiểm toán nội bộ trong phạm vi tổ chức

thông qua độc lập với nhiệmvụ quản lý, sử dụng ngân

sách, TSNN của cơ quan, có quyền truy cập không

giới hạn các thông tin trong nội bộ cơ quan để phục

vụ công tác, độc lập trao đổi chuyên môn nghiệp vụ

với các cơ quan thanh tra, kiểm toán của Nhà nước.

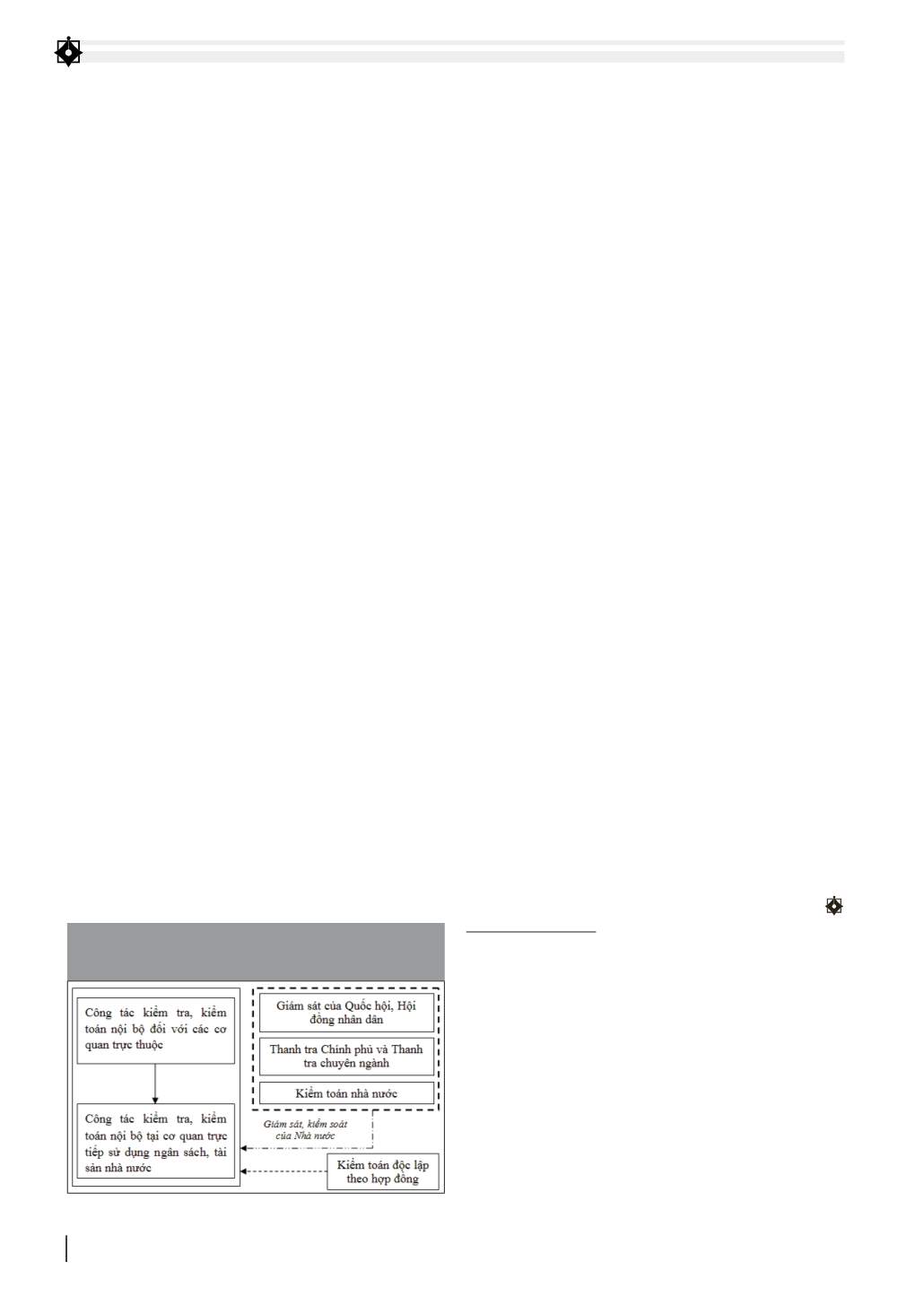

Thứ hai,

đảmbảo phù hợp với chức năng, nhiệmvụ

của các cơ quan thanh tra, kiểm tra, giám sát của Nhà

nước và tận dụng được nhiệm vụ, trình độ nghiệp

vụ của các công ty kiểm toán độc lập trong điều kiện

nước ta hiện nay (xem Sơ đồ).

Theo sơ đồ này, đối với các cơ quan thanh tra,

kiểm tra, giám sát của Nhà nước, phải tránh chồng

chéo về nội dung, phạm vi, đối tượng được thanh

tra, kiểm tra, giám sát của các cơ quan chức năng của

Nhà nước với công tác kiểm tra, kiểm toán nội bộ; đối

với các công ty kiểm toán độc lập, trong trường hợp

không thực hiện được công tác kiểm tra, kiểm toán

nội bộ, cần phải thuê dịch vụ công ty kiểm toán độc

lập thực hiện kiểm toán việc quản lý, sử dụng ngân

sách, TSNN tại các cơ quan hành chính, đơn vị sự

nghiệp công lập.

Thứ ba,

đảm bảo phù hợp với mô hình tổ chức bộ

máy các cơ quan hành chính, đơn vị sự nghiệp công

lập hiện nay.

Thứ tư,

đảm bảo đáp ứng yêu cầu cải cách hành

chính và thực hiện tinh giản biên chế theo Nghị định

108/2014/NĐ-CP ngày 20/11/2014 của Chính phủ,

thông qua việc các cơ quan hành chính, đơn vị sự

nghiệp công lập phải chủ động cân đối sắp xếp cán bộ

trong phạm vi số biên chế được giao để đảm bảo mục

tiêu thực hiện đầy đủ chức năng, nhiệm vụ được giao

và bộ máy hoạt động hiệu quả hơn.

Để có những bước đi phù hợp, từng bước hướng

tới chế tài bắt buộc, nên có lộ trình như sau:

Một là,

trước mắt nên khuyến khích các cơ quan

hành chính, đơn vị sự nghiệp công lập tổ chức bộ máy

làm công tác kiểm tra, kiểm toán nội bộ theo hướng

đối với các cơ quan có tổ chức bộ máy hành chính từ

Trung ương đến cấp huyện trong phạm vi toàn quốc

nên thành lập ở cấp Trung ương một bộ máy làm công

tác kiểm tra, kiểm toán nội bộ độc lập với bộ máy làm

công tác quản lý, sử dụng ngân sách, TSNN. Còn đối

với các cơ quan hành chính, sự nghiệp công lập không

có bộ máy hành chính theo ngành dọc chỉ giao một,

một vài cán bộ chuyên trách công tác kiểm tra, kiểm

toán nội bộ hoặc thực hiện thuê các công ty kiểm toán

độc lập thực hiện kiểm toán hàng năm về công tác

quản lý, sử dụng ngân sách, TSNN của cơ quan.

Hai là,

sau 2 năm cần triển khai tổng kết, đánh giá

về việc các cơ quan hành chính, đơn vị sự nghiệp tổ

chức thực hiện cơ chế khuyến khích xây dựng mô

hình tổ chức bộ máy kiểm tra, kiểm toán nội bộ, để có

đề xuất quy định chế tài về mô hình tổ chức bộ máy

làm công tác kiểm tra, kiểm toán nội bộ về quản lý, sử

dụng ngân sách, TSNN.

Tài liệu tham khảo:

1. Báo cáo số 879/BC-KTNN ngày 16/7/2014 về tổng kết 8 năm thi hành Luật Kiểm

toán Nhà nước;

2. Luật Quản lý, sử dụng tài sản nhà nước số 09/2008/QH12;

3. Luật Ngân sách nhà nước số 83/2015/QH13;

4. Luật Kế toán số 88/2015/QH13;

5. Nghị định 117/2013/NĐ-CP ngày 07/10/2013 của Chính phủ;

6. Nghị định 16/2015/NĐ-CP ngày 14/02/2015 của Chính phủ;

7. Nghị quyết 77/NĐ - CP ngày 24/10/2014 của Chính phủ;

8. Thông tư 16/2011/TT-NHNN ngày 17/8/2011 của Ngân hàng Nhà nước;

9. Quyết định 742/QĐ-BHXH ngày 29/6/2015 của Tổng giám đốc Bảo hiểm Xã hội

Việt Nam;

10. Quyết định 791/QĐ-BTC ngày 30/3/2012 của Bộ trưởng Bộ Tài chính.

SƠ ĐỒ MÔ HÌNH CHỨC NĂNG BỘ MÁY KIỂM TRA, KIỂM TOÁN

NỘI BỘ VỀ QUẢN LÝ, SỬ DỤNG NGÂN SÁCH, TÀI SẢN NHÀ NƯỚC

Nguồn: Tổng hợp của tác giả