TÀI CHÍNH -

Tháng 12/2016

47

Tác động của quy định an toàn

vốn tối thiểu tới hệ thống ngân hàng

Giai đoạn trước khủng hoảng tài chính khu vực (1997)

Sự suy yếu của một số ngân hàng trong nước vào

những năm 1990, báo động tình trạng rủi ro tăng cao

trong hệ thống, Nhà nước đã ban hành Pháp lệnh

Ngân hàng năm 1990 cùng với các văn bản hướng dẫn

để điều tiết hệ thống ngân hàng. Theo đó, quy định về

vốn ngân hàng bắt đầu được đề cập thông qua việc

giới hạn số vốn huy động so với vốn tự có của ngân

hàng. Bên cạnh đó, các tổ chức tín dụng phải công bố

vốn pháp định vào đầu mỗi năm tài chính. Mục tiêu là

nhằm hạn chế cuộc đua lãi suất dẫn đến sụp đổ của hệ

thống ngân hàng và kiểm soát cung tiền để kiềm chế

lạm phát. Các quy định pháp lý này còn khá đơn giản

dẫn đến một số tổ chức kinh tế sở hữu ngân hàng đã

sử dụng vốn huy động của ngân hàng để đầu tư mà

không qua thẩm định. Từ năm 1991 đến năm 1997,

thị trường vốn Việt Nam chưa phát triển, thị trường

chứng khoán chưa ra đời, thị trường tiền tệ chủ yếu

là tín phiếu kho bạc và thị trường liên ngân hàng bắt

đầu phát triển nhưng chịu các quy định hành chính

về lãi suất của Ngân hàng Nhà nước (NHNN). Khi

khủng hoảng tài chính khu vực xảy ra vào năm 1997,

hệ thống ngân hàng bắt đầu bộc lộ những yếu kém, nợ

xấu tăng, một số ngân hàng lâm vào khó khăn.

Vấn đề an toàn hệ thống ngân hàng, tuy đã được

đặt ra cấp thiết nhưng lúc bấy giờ tại Việt Nam vẫn

chưa có các tiêu chuẩn về đảm bảo an toàn theo

khuyến nghị của Ủy ban Basel về giám sát ngân

hàng vào trong hệ thống pháp lý điều tiết hoạt động

ngân hàng. Hệ thống ngân hàng Việt Nam lúc đó

mới bước vào quá trình tự do hóa tài chính, do vậy

dễ nhạy cảm với những “cú sốc” bên trong và bên

ngoài của nền kinh tế.

Giai đoạn từ sau khủng hoảng

tài chính khu vực 1997 đến nay

Đây là giai đoạn các tiêu chuẩn đảm bảo an toàn

trong ngân hàng theo khuyến nghị của Ủy ban Basel

được áp dụng khá chi tiết vào hệ thống ngân hàng

Việt Nam. Theo đó, trọng tâm là tiêu chuẩn an toàn

vốn tối thiểu (hệ số CAR) được xây dựng khá gần

với Hiệp ước Basel I áp dụng cho tất cả các ngân

hàng thương mại (NHTM) Việt Nam. Từ sau năm

2000, khi hệ thống ngân hàng được tái cấu trúc, thị

trường đã chứng kiến sự tăng trưởng về vốn của hệ

thống ngân hàng.

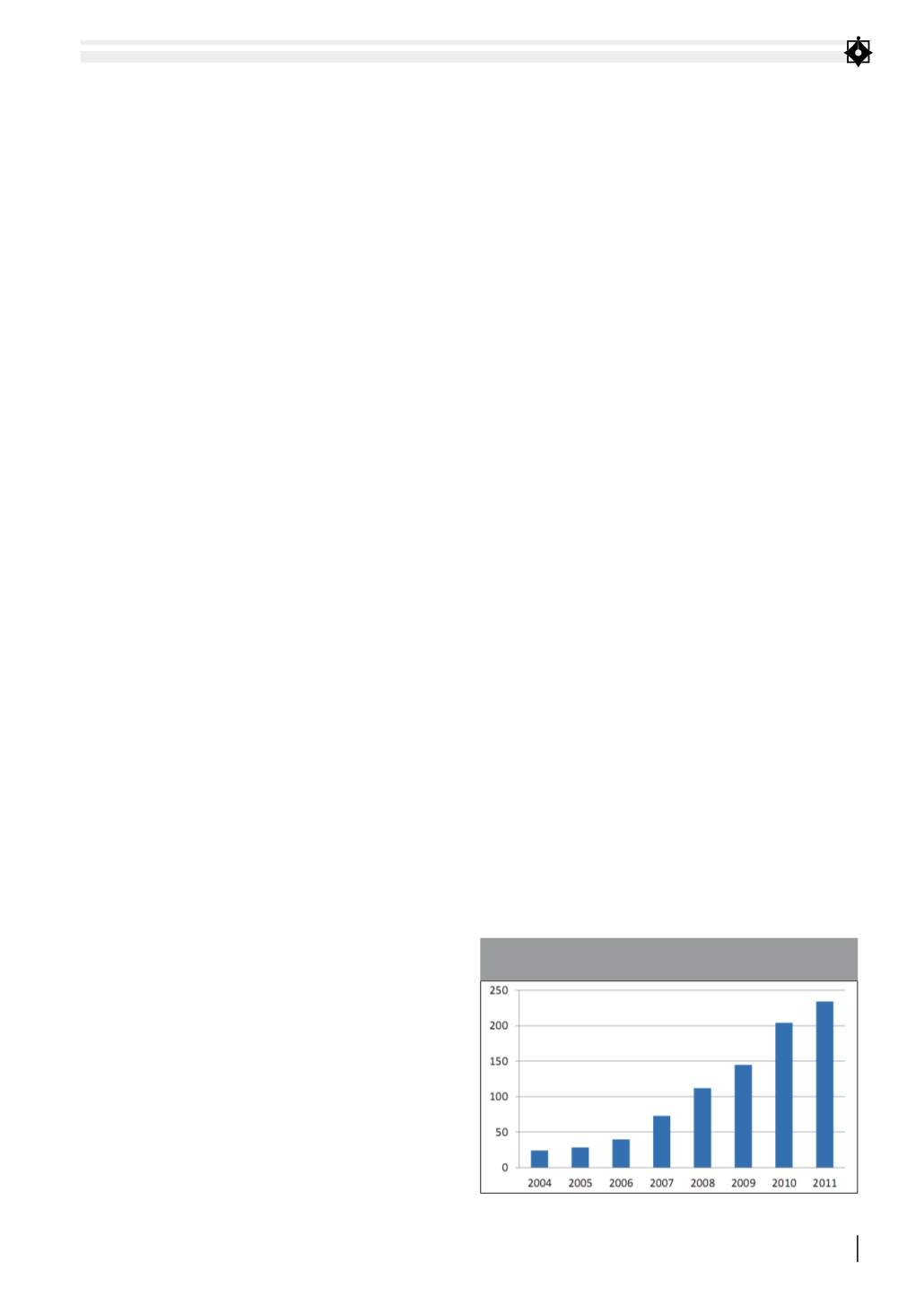

Hình 1 cho thấy, tốc độ tăng vốn điều lệ của các

ĐÁNHGIÁHIỆUQUẢCỦAQUYĐỊNHVỀ

ANTOÀNVỐNTỐI THIỂUCHOCÁCNGÂNHÀNGỞVIỆTNAM

ThS. TRẦN THỊ VÂN TRÀ

- Đại học Ngân hàng TP. Hồ Chí Minh

Hệ thống ngân hàng Việt Nam đang phải đối mặt với nhiều rủi ro gây mất an toàn cho toàn hệ

thống, do đó cần là tiến hành tái cấu trúc mạnh mẽ khu vực này. Vấn đề đặt ra là việc áp dụng các

tiêu chuẩn về đảm bảo an toàn trong hoạt động ngân hàng, mà trọng tâm là tiêu chuẩn an toàn

vốn có giúp cho hệ thống ngân hàng ở Việt Nam chống lại những “cú sốc” bên ngoài và bên trong

của nền kinh tế hay không? Bài viết tập trung làm rõ vấn đề này.

Từ khóa: Ngân hàng, rủi ro tín dụng, an toàn vốn

HÌNH 1: TĂNG VỐN ĐIỀU LỆ NHTMVIỆT NAM

GIAI ĐOẠN 2004-2011 (NGHÌN TỶ VND)

Nguồn: FETP, Tái cấu trúc khu vực NHTM Việt Nam, 2014

Ngày nhận bài: 19/10/2016

Ngày chuyển phản biện: 21/10/2016

Ngày nhận phản biện: 5/11/2016

Ngày chấp nhận đăng: 6/11/2016