48

NGHIÊN CỨU - TRAO ĐỔI

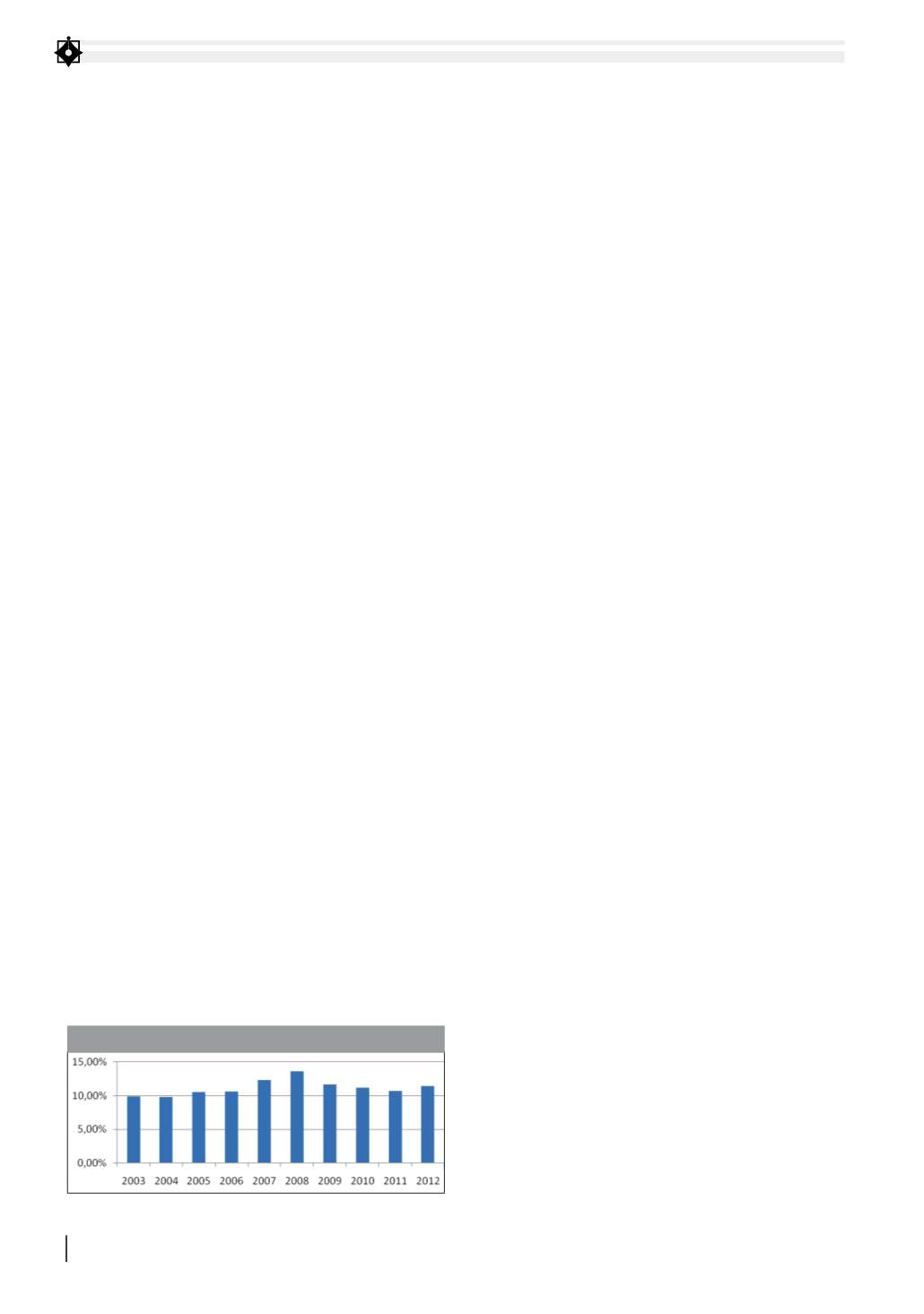

NHTM Việt Nam trung bình ở các năm đều trên 20%,

trong đó từ năm 2006 trở đi, tốc độ tăng vốn điều lệ

nhanh đột biến, trên 30% và đỉnh điểm là trên 80%

(năm 2007). Sau năm 2011, tốc độ tăng vốn điều lệ

giảm nhưng vẫn ở mức hai con số. Bên cạnh đó, hệ

số vốn tối thiểu (CAR) tính bình quân cho các NHTM

Việt Nam đều được duy trì trên 8% từ năm 2003 đến

2012 đúng theo quy định của Hiệp ước Basel I.

Những bất ổn gây mất an toàn

trong hệ thống ngân hàngViệt Nam

Từ sau năm 2007, hệ thống ngân hàng Việt Nam

đối diện với nhiều vấn đề khó khăn có thể gây mất an

toàn hoạt động cho cả hệ thống và đe dọa đến sự ổn

định của nền kinh tế vĩ mô. Cụ thể:

Thứ nhất,

cuối năm 2008, nhiều ngân hàng căng

thẳng về thanh khoản, khi Chính phủ đưa ra giải pháp

để thúc đẩy tăng trưởng kinh tế, tín dụng được mở

rộng dẫn đến lạm phát tăng nhanh. Điều này dẫn đến

sự mất cân đối trong việc huy động vốn và cho vay

giữa các ngân hàng. Khi lạm phát tăng nhanh, chính

sách tiền tệ thắt chặt được đưa ra quá mạnh và đột

ngột đã làm tăng tình trạng căng thẳng thanh khoản

ở hầu hết các NHTM Việt Nam. Cuộc đua lãi suất tái

diễn, lãi suất liên ngân hàng có thời điểm tăng từ 30%-

40%. Trong bối cảnh đó, NHNN ban hành Thông tư

13/2010/TT-NHNN giới hạn tín dụng trên vốn huy

động từ 80% trở xuống nhằm giảm tình trạng mất

thanh khoản của các ngân hàng.

Thứ hai,

hệ thống ngân hàng lại đứng trước rủi ro

về tín dụng, bộc lộ ở những mặt sau:

- Từ năm 2006 đến 2008, Việt Nam chứng kiến tín

dụng tăng trưởng rất cao, mức tăng từ trên 20% lên

đến trên 60%. Tỷ lệ dư nợ so với tổng GDP của nền

kinh tế tăng đáng kể, từ 20% năm 1998 tăng liên tục

lên đến gần 140% vào năm 2010. Khi quy mô tín dụng

quá lớn so với GDP thì hệ thống ngân hàng dễ bị tổn

thương bởi những thay đổi bất lợi của nền kinh tế.

- Các ngân hàng đẩy mạnh đầu tư và cho vay vào

lĩnh vực chứng khoán, bất động sản với tỷ lệ cao. Tỷ

trọng dư nợ đối với bất động sản chiếm 53,3% trong

tổng dư nợ (tương đương 1.331.032 tỷ đồng) vào năm

2011. Năm 2008, khủng hoảng tài chính toàn cầu nổ

ra, lạm phát trong nước tăng mạnh, thị trường chứng

khoán lao dốc sau thời gian tăng trưởng nóng và thị

trường bất động sản cũng bắt đầu lao dốc và đóng

băng. Điều này dẫn đến nợ xấu của các ngân hàng

tăng cao.

Năm 1999, NHNN đưa ra hàng loạt văn bản để

điều chỉnh tỷ lệ an toàn vốn tối thiểu theo sát chuẩn

quốc tế và đưa ra lộ trình tăng vốn đối với các ngân

hàng. Kết quả là tốc độ tăng vốn tự có của các ngân

hàng Việt Nam khá cao, đặc biệt từ sau năm 2006. Hệ

số CAR được các ngân hàng duy trì cao hơn 8% và

ổn định cho đến hiện nay, thậm chí một số ngân hàng

duy trì lên trên 30%. Tuy nhiên, trong những năm gần

đây, hệ thống ngân hàng Việt Nam lại đối mặt với rủi

ro cao. Điều này cho thấy, dường như quy định về tỷ

lệ an toàn vốn tối thiểu không có tác dụng trong việc

ngăn ngừa rủi ro.

Nguyên nhân tác động đến an toàn vốn tối thiểu

Tỷ lệ an toàn vốn tối thiểu theo chuẩn của Basel đầu

tiên được đưa ra tại Quyết định 297/1999/QĐ-NHNN

quy định về các tỷ lệ đảm bảo an toàn trong hoạt động

của các tổ chức tín dụng. Tuy nhiên, định nghĩa về vốn

tự có của ngân hàng có sự nhầm lẫn so với tiêu chuẩn

của Hiệp ước Basel. Vấn đề này được khắc phục trong

Quyết định 457/2005/QĐ-NHNN và sau đó là Thông

tư 13/2010/TT-NHNN về tỷ lệ bảo đảm an toàn trong

hoạt động của tổ chức tín dụng. Ở những văn bản thay

thế sau, tỷ lệ vốn tối thiểu được thiết kế sát với Hiệp

ước Basel I. Tiếp đó, Chính phủ đưa ra lộ trình tăng

vốn của các ngân hàng, theo đó đến năm 2006 vốn

pháp định của ngân hàng phải từ 1.000 tỷ đồng và

tăng lên 3.000 tỷ đồng vào năm 2010. Đây có thể giải

thích vì sao trong thời gian từ năm 2004 trở lại đây,

vốn tự có của các ngân hàng tăng mạnh và hệ số CAR

được duy trì. Tuy nhiên, chất lượng của việc tăng vốn

tự có cũng như việc duy trì hệ số CAR của các ngân

hàng lại có vấn đề.

Thứ nhất,

mặc dù việc quy định vốn pháp định cao

đối với các ngân hàng nhằm ngăn chặn rủi ro nhưng

việc có quá nhiều ngân hàng tăng vốn trong một lộ

trình ngắn đã gây ra áp lực lớn cho các ngân hàng.

Trong điều kiện thị trường chứng khoán tăng trưởng

nhanh vào năm 2005-2007 và việc cho phép các tập

đoàn và các tổng công ty được kinh doanh đa ngành

dẫn đến nhiều tập đoàn, tổng công ty sở hữu ngân

hàng. Tuy nhiên, các cổ đông chiến lược này lại không

có đủ các tiêu chuẩn khắt khe cần có, do đó dẫn đến

những hành vi gây rủi ro nguy hiểm cho ngân hàng.

Thứ hai,

khi thị trường chứng khoán suy giảm và

Thông tư 13/2010/TT-NHNN yêu cầu, hệ số CAR tăng

HÌNH2: HỆ SỐCAR CỦANHTMVIỆT NAMGIAI ĐOẠN2003-2012 (%)

Nguồn: Ngân hàng Nhà nước Việt Nam