TÀI CHÍNH -

Tháng 12/2016

49

lên 9% so với những quy định trước, điều này đã đẩy

các ngân hàng vào thế khó khăn hơn. Trong tình thế

đó, nhiều cách thức “lách luật” khác nhau đã được vận

dụng để đảm bảo tuân thủ đúng theo quy định, trong

đó có tình trạng sở hữu chéo. Trước áp lực tăng vốn

đó, nhiều ngân hàng cho vay liên kết doanh nghiệp

để mua cổ phần tại các ngân hàng có cùng sở hữu với

ngân hàng cho vay. Điển hình như: NHTM cổ phần

Sài Gòn Thương Tín (SCB) cho Vạn Thịnh Phát và các

doanh nghiệp có liên quan vay. Sau đó, Vạn Thịnh Phát

và các doanh nghiệp có liên quan này dùng tiền vay

được góp vốn vào các ngân hàng có cùng sở hữu với

SCB là NHTM cổ phần Tín Nghĩa và NHTM cổ phần

Đệ Nhất. Như vậy, bề ngoài có vẻ là vốn ngân hàng

tăng nhưng về tổng thể vốn ngân hàng không tăng mà

chỉ chạy lòng vòng từ ngân hàng này qua ngân hàng

kia thông qua sở hữu chéo. Việc tăng vốn chỉ là tăng

“ảo” làm cho hệ số CAR bị ước tính một cách sai lệch.

Bên cạnh đó, Thông tư 13/2010/TT-NHNN quy định

rõ về mức độ rủi ro của từng tài sản có của ngân hàng,

tuy nhiên thông qua sở hữu chéo, việc xác định mục

đích cuối cùng của khoản vay hay đầu tư của ngân

hàng thật không hề dễ dàng.

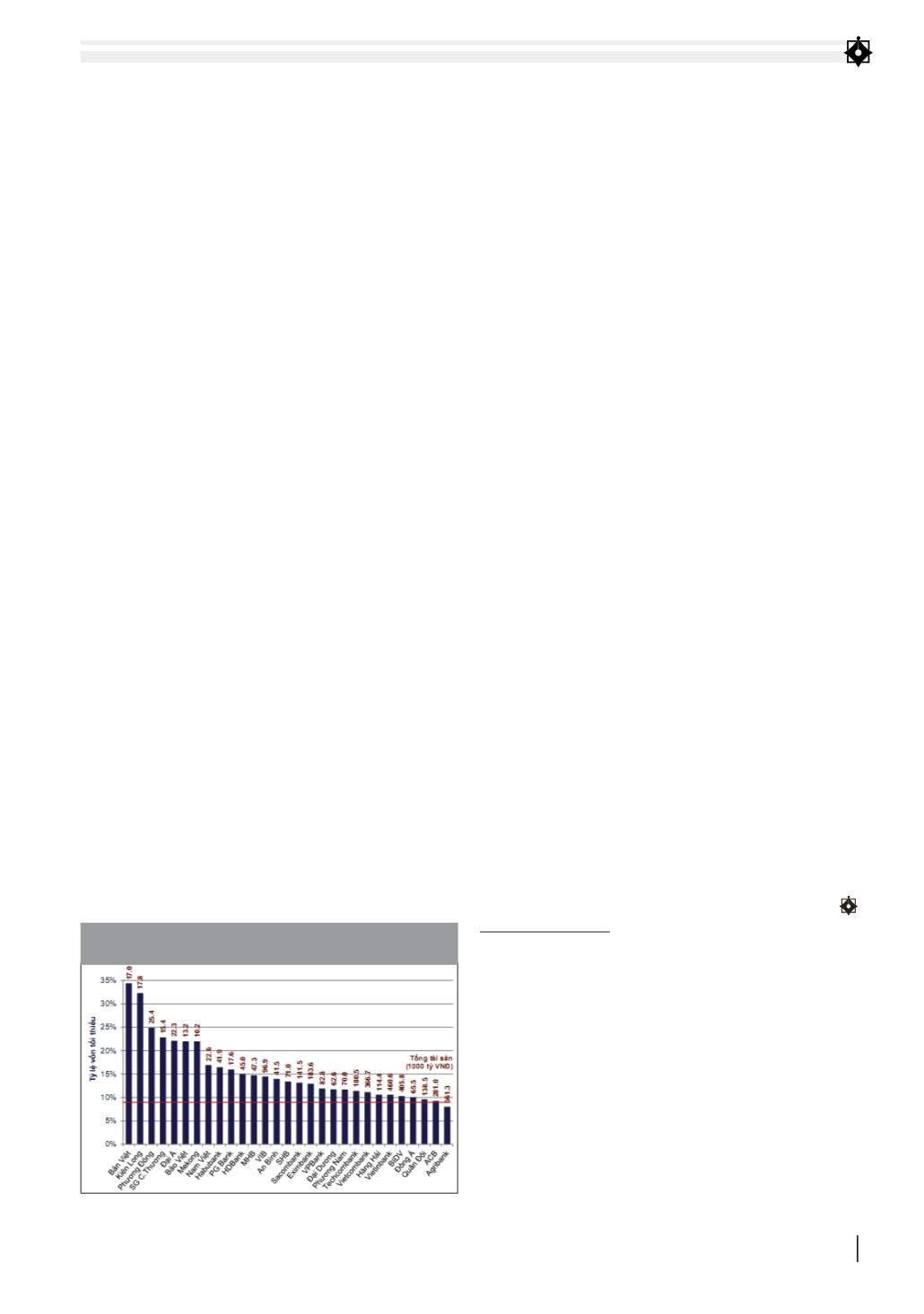

Các ngân hàng đều duy trì hệ số CAR đúng theo

quy định của Thông tư 13/2010/TT-NHNN ngoại trừ

Ngân hàng Nông nghiệp và Phát triển nông thôn.

Điều dễ nhận thấy, trong lúc các ngân hàng lớn duy

trì hệ số CAR ở mức vừa phải thì nhiều ngân hàng nhỏ

có hệ số CAR khá cao (lên đến gần 35%) mà chủ yếu là

những ngân hàng yếu kém.

Thứ ba,

tiêu chuẩn an toàn vốn tối thiểu đưa ra một

yêu cầu vốn cần thiết mà ngân hàng cần phải duy trì

để đối phó với rủi ro từ hoạt động của ngân hàng. Rủi

ro ứng với mỗi ngân hàng cần phải được đánh giá một

cách chính xác. Trong Hiệp ước Basel II và gần đây

nhất là Basel III, rủi ro của từng tài sản có của ngân

hàng được xác định thông qua kết quả đánh giá của

các tổ chức xếp hạng độc lập hoặc dựa vào hệ thống

đánh giá nội bộ của ngân hàng. Như vậy, dù bằng cách

nào, rủi ro của các tài sản ngân hàng có được đánh

giá chính xác hay không đều phụ thuộc vào dữ liệu

trên thị trường. Ở Việt Nam cũng như các nước đang

phát triển, thị trường tài chínhmới phát triển chưa đầy

20 năm với những thăng trầm và nhiều bất ổn, phần

lớn đều bị can thiệp bởi những quyết định mang tính

hành chính của các cơ quan quản lý. Tỷ trọng rủi ro

gán cho các loại tài sản ngân hàng khi tính hệ số an

toàn vốn được quy định trong các văn bản pháp lý

luôn bị thay đổi trong một thời gian ngắn. Như vậy,

vấn đề đặt ra là hệ số an toàn vốn có còn đáng tin cậy

và cần có giải pháp khắc phục?

Một số giải pháp khắc phục

Một là,

giảm mạnh tỷ lệ sở hữu nhà nước trong các

NHTM. Đây là biện pháp giúp giảm áp lực ngân sách

nhà nước. Bên cạnh đó, vốn tư nhân tăng đồng nghĩa

với trách nhiệm giám sát và động cơ sử dụng vốn hiệu

quả hơn của cổ đông tư nhân (vì tổn thất nếu xảy ra

họ gánh chịu tương ứng với phần vốn sở hữu góp

vào). Điều này sẽ giúp chọn lọc những nhà đầu tư có

kinh nghiệm và hội đủ tiêu chuẩn cần thiết trong kinh

doanh ngân hàng. Mặt khác, khi ngân hàng đặt mục

tiêu hiệu quả lên vị trí ưu tiên thì các doanh nghiệp

nhà nước phải cạnh tranh với các doanh nghiệp khác

trong việc tiếp cận nguồn vốn vay từ đó thúc đẩy

việc cải thiện tính hiệu quả kinh doanh của các doanh

nghiệp nhà nước.

Hai là,

giảm bớt tình trạng can thiệp hành chính của

Nhà nước trong các tập đoàn và tổng công ty.

Ba là,

tăng khả năng tiếp cận thị trường của các

ngân hàng nước ngoài. Việc gia tăng thêm nhiều

loại hình đầu tư khác nhau sẽ tăng mức độ hiệu quả

của thị trường, từ đó có được nguồn thông tin đầy

đủ đạt được độ tin cậy cao trong việc ước tính hệ số

an toàn vốn.

Tài liệu tham khảo:

1. Ngân hàng Nhà nước, các quy định về đảm bảo an toàn đối với các tổ chức tín

dụng;

2. Huỳnh Thế Du, 2013, Các quy định về đảm bảo an toàn trong hoạt động ngân

hàng ở Việt Nam;

3. FETP, 2013, Sở hữu chéo giữa các tổ chức tín dụng và các tập đoàn kinh tế Việt

Nam;

4. FETP, 2014, Tái cấu trúc khu vực ngân hàng thương mại ở Việt Nam;

5. Liliana Rojas-Suarez, Can international capital standards strengthen banks in

emerging markets?;

6. Bryan J.Balin, 2008, Basel I, Basel II and emerging markets;

7. Bank for International Settlements, History of the Basel Committee and it

Memberships.

HÌNH 3: TỶ LỆ AN TOÀN VỐN TỐI THIỂU CỦA CÁC NGÂN HÀNG

VIỆT NAM, NĂM 2011

Nguồn: FETP, Tái cấu trúc các NHTM Việt Nam