TÀI CHÍNH -

Tháng 12/2017

53

đơn vị; Hướng dẫn và kiểm tra công tác kế toán ở

các đơn vị kế toán cấp cơ sở; Thu nhận, kiểm tra

báo cáo kế toán của các đơn vị cơ sở trực thuộc gửi

lên và cùng với các tài liệu, báo cáo kế toán về phần

hành công việc kế toán ở đơn vị kế toán cấp trên

để lập báo cáo kế toán tổng hợp, báo cáo tài chính

của toàn đơn vị.

Kế toán đơn vị trực thuộc thực hiện toàn bộ công

tác kế toán phát sinh ở đơn vị kế toán cấp cơ sở, tổ

chức thu nhận, xử lý và hệ thống hóa toàn bộ thông

tin kế toán ở đơn vị mình. Tổ chức lập các báo cáo

kế toán, định kỳ gửi về phòng kế toán trung tâm.

Ưu điểm của hình thức tổ chức công tác kế toán

phân tán là tạo thuận lợi cho việc kiểm tra, kiểm soát

trực tiếp các nghiệp vụ kinh tế phát sinh và phân cấp

quản lý kinh tế, tài chính, hạch toán kinh tế nội bộ;

Công tác kiểm tra, chỉ đạo hoạt động kinh tế ở các

đơn vị, bộ phận trực thuộc được nhanh chóng, kịp

thời. Tuy nhiên, hình thức này chỉ phù hợp với đơn

vị có quy mô lớn, địa bàn hoạt động phân tán, các

đơn vị trực thuộc hoạt động độc lập. Bởi nhược điểm

cơ bản của hình thức này là việc tổng hợp số liệu,

cung cấp thông tin, lập báo cáo toàn đơn vị thường

bị chậm; Tổ chức bộ máy kế toán cồng kềnh, phức

tạp, không thuận tiện cho việc cơ giới hóa công tác

kế toán. Việc kiểm tra, chỉ đạo nghiệp vụ của kế toán

trưởng không tập trung.

Hình thức tổ chức công tác kế toán

vừa tập trung, vừa phân tán

Theo hình thức này, ở đơn vị kế toán cấp trên vẫn

lập phòng kế toán trung tâm, còn ở các đơn vị trực

thuộc thì tùy thuộc vào quy mô, yêu cầu quản lý và

trình độ quản lý mà có thể tổ chức kế toán riêng hoặc

không tổ chức kế toán riêng. Phòng kế toán trung

tâm thực hiện các công việc kế toán phát sinh ở đơn

vị chính và ở các đơn vị trực thuộc; Hướng dẫn và

kiểm tra công tác kế toán ở các đơn vị trực thuộc; Thu

nhận, kiểm tra các báo cáo kế toán của cá đơn vị trực

thuộc có tổ chức hạch toán kế toán riêng và lập báo

cáo kế toán tổng hợp cho toàn đơn vị; Xây dựng và

quản lý kế hoạch tài chính toàn đơn vị. Còn đơn vị kế

toán phụ thuộc thì thực hiện toàn bộ công tác kế toán,

tài chính phát sinh ở đơn vị mình và định kỳ lập báo

cáo kế toán, gửi về phòng kế toán trung tâm.

Hình thức này phù hợp với các đơn vị lớn có

nhiều đơn vị trực thuộc, hoạt động trên địa bàn vừa

tập trung, vừa phân tán, mức độ phân cấp quản lý

kinh tế, tài chính, trình độ quản lý khác nhau. Việc

tổ chức công tác kế toán trong các đơn vị sự nghiệp

công lập có thể thực hiện theo các mô hình khác

nhau, phù hợp với loại hình tổ chức công tác kế toán

mà đơn vị đã lựa chọn.

Nhìn chung, việc tổ chức hợp lý bộ máy kế toán

với sự phân công, phân nhiệm rõ ràng, xác định mối

quan hệ giữa các nhân viên kế toán với nhau, mối

quan hệ giữa bộ máy kế toán với các bộ phận quản

lý khác trong đơn vị là một trong những nội dung

quan trọng và là yếu tố quyết định hoàn toàn tới

chất lượng công tác kế toán của một đơn vị.

Tài liệu tham khảo:

1. Bộ Tài chính (2006), Quyết định 19/2006/TT-BTC ngày 30/3/2006 của Bộ

Tài chính về việc ban hành chế độ kế toán HCSN;

2. Bộ trưởng Bộ Tài chính (2008), Hệ thống Mục lục ngân sách nhà nước ban

hành theo Quyết định 33/2008/QĐ-BTC ngày 02/6/2008;

3. Chính phủ (2006), Nghị định 43/2006/NĐ-CP ban hành ngày 25/4/2006 về

việc quy định quyền tự chủ, tự chịu trách nhiệm về thực hiện nhiệm vụ, tổ

chức bộ máy, biên chế và tài chính đối với đơn vị sự nghiệp công lập;

4. Chính phủ (2012), Nghị định 85/2012/NĐ-CP ngày 15/10/2012 về cơ chế hoạt

động, cơ chế tài chính đối với các đơn vị sự nghiệp y tế công lập và giá dịch vụ

khám bệnh, chữa bệnh của các cơ sở khám bệnh, chữa bệnh công lập.

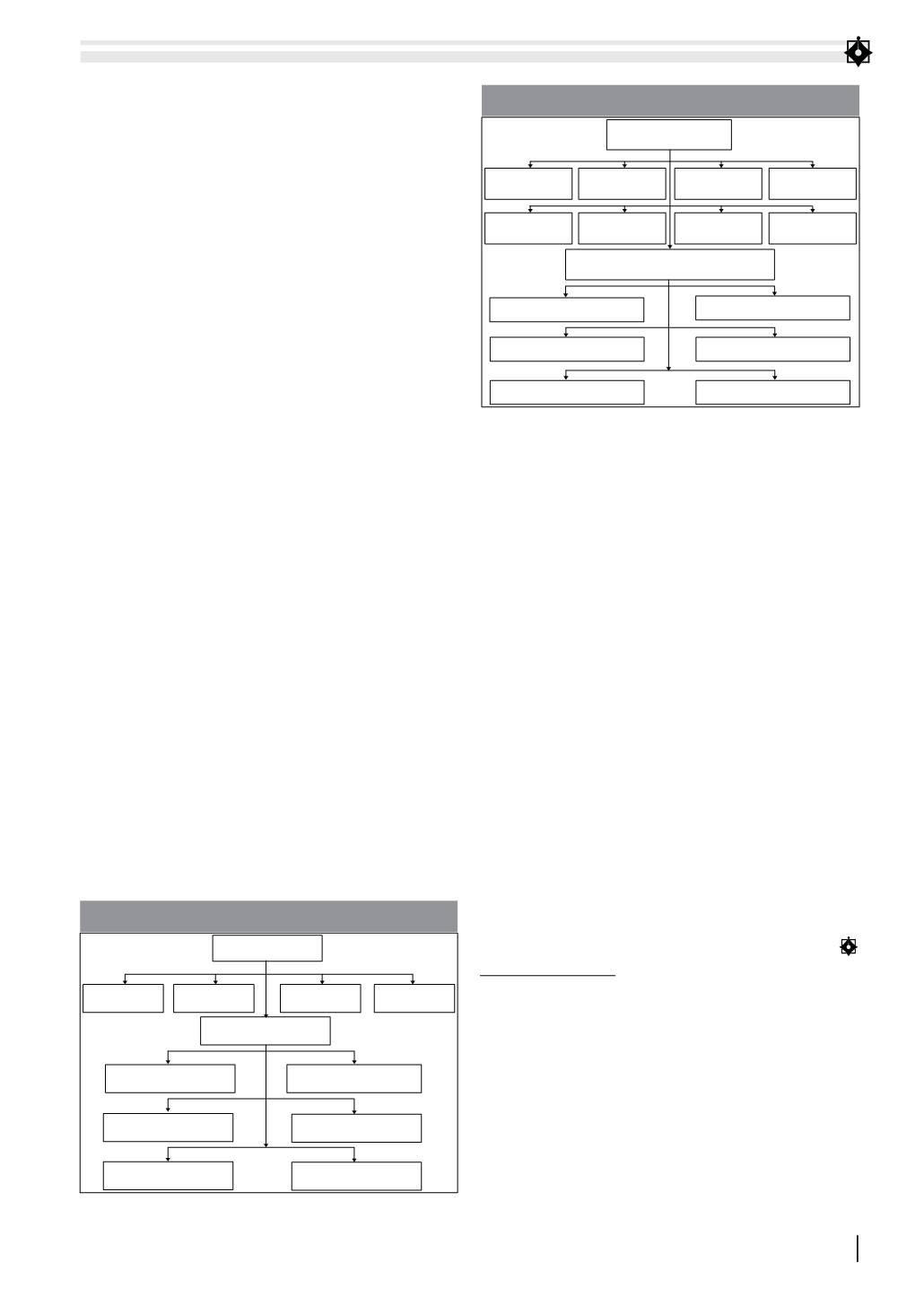

K toán trư ng

(Trư ng phòng K toán)

B ph n

Tài chính

B ph n

K toán t ng h p

B ph n

K toán chung

B ph n

Ki m tra k toán

K toán trư ng

(Trư ng phòng K toán)

B ph n K toán

v n b ng ti n và thanh toán

B ph n k toán

Tàis nc đnh,v ttưcôngc d ngc

B ph n K toán ti n lương

và các kho n trích theo lương

B ph n K toán

t p h p chi phí

B ph n K toán

các kho n thu

B ph n K toán t ng h p

và ki m tra k toán

Hình 2: Mô hình kế toán phân tán

Nguồn: Tác giả tổng hợp

K toán trư ng

(Trư ng phòng k toán)

B ph n tài chính,

k toán v n b ng

ti n và thanh toán

B ph n k toán

t ng h p và ki m

tra k toán

B ph n k toán

t p h p chi phí

B ph n k toán

v t tư, nguyên

li u, tài s n c đ nh

K toán ti n lương &

các kho n trích theo

lương

B ph n k toán

các kho n thu

B ph n k toán

v n đ u tư xây

d ng cơ b n

B ph n

k toán...

K toán trư ng

(Trư ng phòng k toán các đơn v ph thu c)

B ph n k toán v n

b ng ti n và thanh toán

B ph n k toán v n

b ng ti n và thanh toán

B ph n k toán ti n lương và

các kho n trích theo lương

B ph n k toán ti n lương và

các kho n trích theo lương

B ph n k toán các kho n thu

B ph n k toán các kho n thu

Hình 3: Mô hình kế toán vừa tập trung vừa phân tán

Nguồn: Tác giả tổng hợp