TÀI CHÍNH -

Tháng 02/2018

31

nghiệp và dịch vụ trong giai đoạn 2014-2016, khi

mà tỷ lệ tăng trư ng khu vực CNXD có chiều

hướng tăng, trái ngược với xu hướng giảm tỷ lệ

tăng trư ng trong khu vực nông - lâm - thủy sản.

Từ giữa năm 2016, dịch vụ có xu hướng tăng cao

hơn CNXD và nông - lâm - thủy sản (hình 3). Nhìn

chung, nông - lâm - thủy sản là th mạnh của nước

ta nhưng vốn đầu tư vào lĩnh vực này chỉ chi m

5,5% tổng vốn đầu tư toàn xã hội. Năm 2016, khu

vực nông - lâm - thủy sản chỉ tăng 1,3%, mức thấp

nhất kể từ năm 2011. Năm 2017, mặc dù GDP nông

- lâm - thủy sản đã tăng lên mức 2,9% song v n

ti p tục đối mặt với cạnh tranh, giá giảm và thi u

thị trường tiêu thụ. Tăng trư ng của ngành Nông

nghiệp c n tiềm ẩn nhiều rủi ro, phụ thuộc nhiều

vào thời ti t. Việc giảm tỷ trọng GDP trong khu

vực nông - lâm - thủy sản ít nhiều tác động tới vấn

đề việc làm nước ta, gây khó khăn cho người dân

trong quá trình tìm việc làm mới khi phải chuyển

từ nghề nông sang những ngành công nghiệp đ i

hỏi trình độ, tay nghề cao hơn.

Tốc độ tăng trư ng của ngành công nghiệp đang

có xu hướng chậm lại, từ trung bình 14,3%/năm của

giai đoạn 2006 - 2010 giảm xuống 10%/năm trong

giai đoạn 2011 - 2015, 7,57% năm 2016 và năm 2017

tăng 7,85% so với cùng kỳ năm 2016. Việt Nam đứng

thứ 101 trong tổng số 143 nước

về chỉ số giá trị gia tăng trong

ngành công nghiệp ch bi n ch

tạo theo bình quân đầu người.

Đây là những vấn đề đáng lo

ngại khi mà Việt Nam mới chỉ

giai đoạn đầu của quá trình

công nghiệp hóa. Do khu vực

CNXD chi m tỷ trọng khá lớn,

chậm cải thiện tiềm năng tăng

trư ng khu vực này cũng

ảnh hư ng tới triển vọng tăng

trư ng nói chung của nền kinh

t . Tăng trư ng công nghiệp của

chưa đáp ứng được yêu cầu nâng cao chất lượng của

nền kinh t và cải thiện sức cạnh tranh của nền kinh

t so với các nước trong khu vực. Tốc độ tăng năng

suất nhân tố tổng hợp (TFP) chỉ đóng góp 33,58% vào

tăng trư ng kinh t trong thời kỳ 2011-2015. Năm

2016, tỷ lệ này đã tăng lên mức 40,68% và 45,19% vào

năm 2017. Như vậy, tăng trư ng kinh t dường như

đã tiệm cận giới hạn.

Các phân tích cho thấy, di n bi n xu th tăng

trư ng tiềm năng c n chậm được cải thiện (hình 2).

Quy mô nợ công v n mức cao. Tính chung giai

đoạn năm 2011-2015, nợ công tăng bình quân 22%/

năm và nhanh gấp 3,5 lần tốc độ tăng trư ng GDP

bình quân cùng kỳ (là 5,9%/năm). Đ n năm 2016, tỷ

lệ nợ công/GDP đã đạt 63,7%, sát với ngưỡng cho

phép 65% của Quốc hội. Với mức GDP tăng 6,81%,

nợ công năm 2017 là 62,6% GDP, mặc dù v n

trong giới hạn cho phép, song bội chi ngân sách, đầu

tư một số công trình khó/không thể thu hồi vốn và

đảo nợ đã ảnh hư ng đáng kể tới khả năng trả nợ.

Ở chiều ngược lại, tăng trư ng GDP chậm cải thiện,

kéo theo khó khăn trong thu ngân sách nhà nước

(NSNN) và giảm dư địa vay nợ, gây tr ngại tới khả

năng thực hiện các dự án đầu tư công.

Việc điều chỉnh mục tiêu tăng trư ng tín dụng

mặc dù giúp thúc đẩy tăng trư ng kinh t trong ngắn

hạn, song có thể làm tăng tr lại rủi ro đối với hệ

thống các tổ chức tín dụng và ổn định KTVM. Đặc

biệt, khi hiệu quả và khả năng hấp thụ vốn của nền

kinh t chậm được cải thiện, thì vấn đề tăng trư ng

tín dụng cao s d d n đ n tác động tiêu cực tới kiểm

soát lạm phát, gia tăng nợ xấu, ảnh hư ng phát triển

kinh t trong trung và dài hạn. Đóng góp của các

ngành, lĩnh vực

Đóng góp vào tăng trư ng kinh t của Việt Nam

được thể hiện cả ba khu vực: Nông - lâm - thủy

sản, công nghiệp - xây dựng (CNXD) và dịch vụ.

Khu vực CNXD có dấu hiệu lấn át khu vực nông

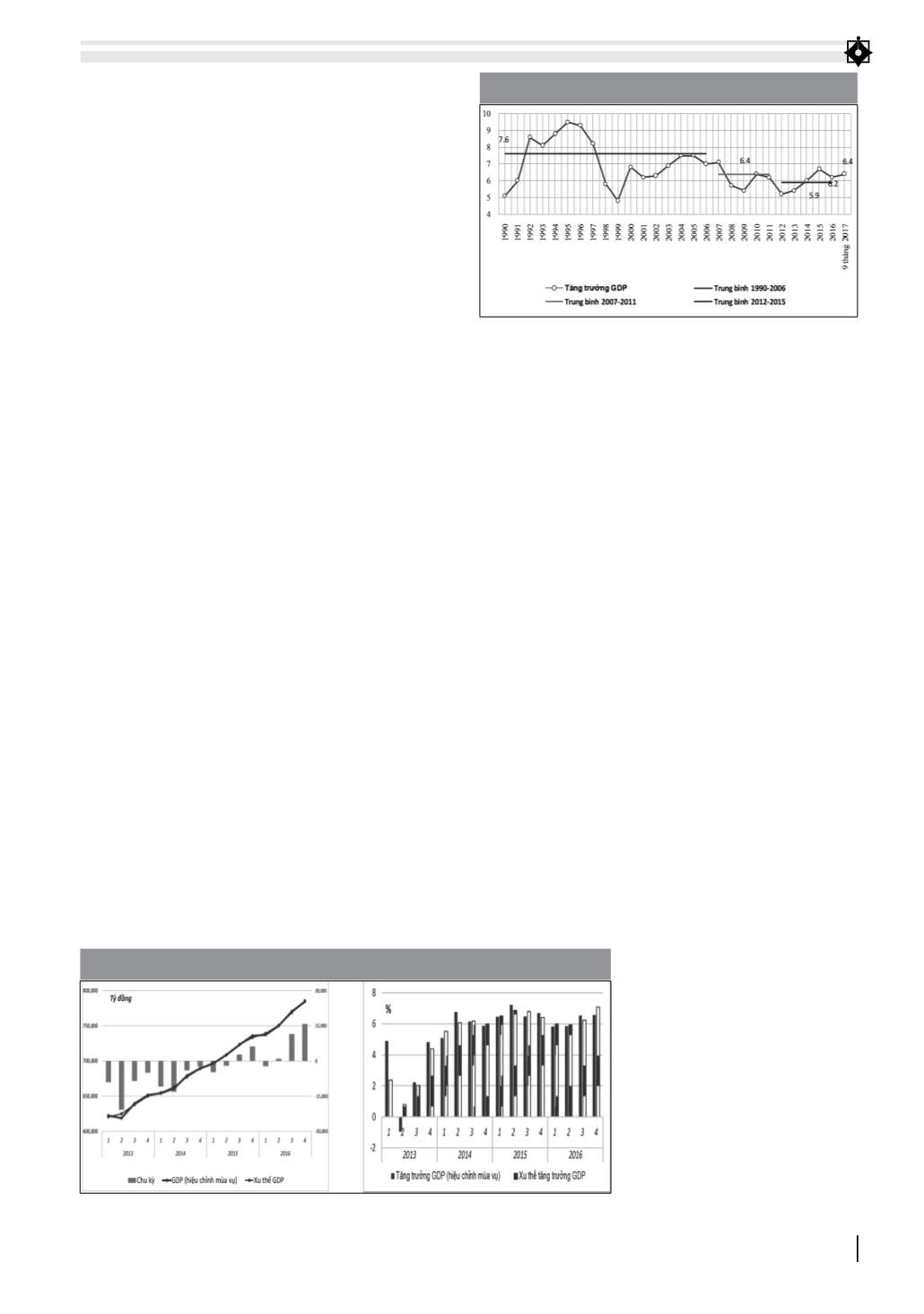

Hình 1: Tốc độ tăng GDP của Việt Nam, 1990-2017 (%)

Nguồn: Tổng cục Thống kê

Hình 2: Diễn biến tăng trưởng so với tiềm năng

Nguồn: Tính toán của nhóm tác giả