TÀI CHÍNH -

Tháng 3/2018

103

của cán bộ, công chức. Chế độ đãi ngộ thỏa đáng

sẽ tạo động lực làm việc tốt cho mỗi cán bộ, công

chức nói chung và mỗi cán bộ thanh tra, kiểm tra

thuế nói riêng.

Thứ hai,

pháp luật thuế càng hoàn thiện càng

tạo ra một cơ sở pháp lý rõ ràng, đầy đủ, vững

chắc, làm cho hoạt động thanh tra, kiểm tra thuế

được thuận lợi. Pháp luật thuế thiếu minh bạch thì

cơ sở xác định sai phạm không vững chắc, có thể

gây những tranh luận không có hồi kết về mức độ

đúng sai trong hành vi của DN, của đối tượng nộp

thuế và của chính cơ quan Thuế.

Thứ ba,

về quy trình kiểm tra thuế cần được xây

dựng rõ ràng, minh bạch, bao quát hết các bước

công việc của công tác thanh tra, kiểm tra sẽ giúp

cho cán bộ thuế thực hiện được dễ dàng, công tâm,

khách quan hơn. Bên cạnh đó, để tiến hành công

tác thanh tra, kiểm tra thuế, cơ quan thuế cần sự

phối hợp của các cơ quan quản lý nhà nước như:

Công an, quản lý thị trường, địa chính, Kho bạc

Nhà nước… Hoạt động phối hợp có ý nghĩa quan

trọng trong xác định thông tin về hoạt động kinh

doanh và tình hình chấp hành pháp luật thuế của

các DN, của NNT.

Ngoài ra, mức độ hiểu biết và ý thức tuân thủ

pháp luật của DN cũng là một yếu tố tác động ảnh

hưởng tới chất lượng công tác thanh tra, kiểm tra

thuế trên hai phương diện: (i) Họ là NNT, là đối

tượng của thanh tra, kiểm tra thuế; (ii) Họ là quần

chúng nhân dân có thông tin về đối tượng kiểm

tra. Trên phương diện thứ nhất, với trình độ dân trí

cao và ý thức chấp hành pháp luật tốt thì các DN

phối hợp tốt với cơ quan kiểm tra; tạo sự thuận lợi

cho công tác kiểm tra. Hơn nữa, trình độ dân trí

cao, ý thức chấp hành pháp luật thuế tốt sẽ giúp

giảm khối lượng công tác thanh tra, kiểm tra thuế.

Trên phương diện thứ hai, trình độ dân trí càng cao

thì người dân càng chủ động đấu tranh chống các

hành vi vi phạm pháp luật nói chung và pháp luật

thuế nói riêng, người dân sẽ tích cực giúp đỡ cơ

quan thuế trong quá trình thanh tra, kiểm tra thuế.

Một số đề xuất, kiến nghị

tăng cường hiệu quả chống thất thu thuế

Tăng cường công tác kiểm tra thuế và xử lý vi

phạm pháp luật thuế là một trong những nhiệm vụ

trọng tâm nhằm ngăn ngừa, phát hiện và xử lý kịp

thời những vi phạm về thuế của các DN. Nhiệm

vụ chủ yếu của cơ quan thuế là tập trung vào việc

kiểm tra và phát hiện kịp thời những vi phạm để

nhắc nhở, giáo dục đối với những trường hợp

các tổ chức, DN, người nộp thuế tính thuế không

đủ, không đúng, dây dưa nợ thuế; hoặc xử phạt

nghiêm khắc những trường hợp cố tình lợi dụng

cơ chế tự khai, tự tính, tự nộp để gian lận, chiếm

đoạt tiền thuế.

Qua tìm hiểu và khảo sát tại Cục Thuế TP. Hà

Nội cho thấy, công tác chống thất thu thuế nói

chung và hoạt động thanh tra, kiểm tra thuế nói

riêng thời gian qua đã được cơ quan Thuế chú

trọng và đạt được những kết quả nhất định. Tuy

nhiên so với yêu cầu và nhiệm vụ đề ra, thực tế đòi

hỏi phải làm tốt hơn nữa công tác thanh tra, kiểm

tra thuế đối với các đối tượng NNT trong thời gian

tới. Trong thời gian tới, một số giải pháp cần được

xem xét thực hiện gồm:

Thứ nhất,

về công tác hoàn thiện chính sách: Để

công tác thanh tra, kiểm tra thuế đối với các DN đạt

hiệu quả cao cần có một hệ thống pháp luật thuế

hoàn thiện, đó là cơ sở pháp lý vững chắc cho công

tác thanh tra, kiểm tra. Cần khắc phục được những

bất cập của chính sách thuế như:

- Mở rộng cơ sở đánh thuế, bổ sung quy định

để bao quát được các hoạt động kinh tế mới phát

sinh trong kinh tế thị trường hội nhập, phù hợp

với thông lệ quốc tế như: Quy định đánh thuế

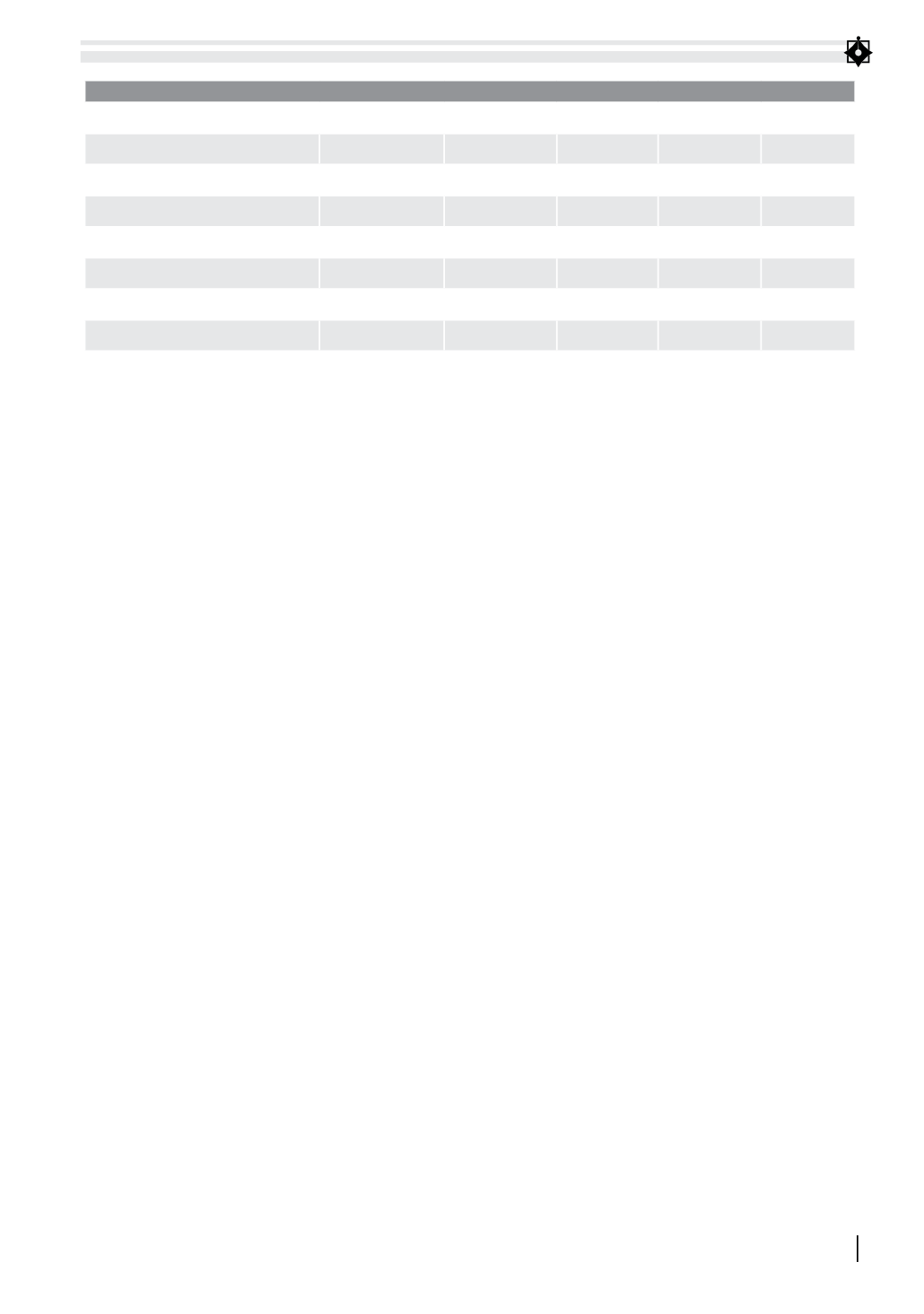

Tỷ lệtổngnợ/tổngdựtoánthunội địavàtỷ lệkếhoạch/thựchiệnthanh– kiểmtranăm2017củaHàNộivà4địaphươngkhác

Hà Nội

TP. Hồ Chí Minh Hải Phòng

Bình Dương

Đà Nẵng

Tổng thu nội địa 2017 (tỷ đồng)

184.212.816

216.898.619

20.208.249

32.594.711 20.047.082

Nợ thuế đến 31/12/2017 (tỷ đồng)

19.910.857

16.856.951

2.173.403

2.080.369

1.303.928

Tỷ lệ tổng nợ/tổng thu (%)

11%

8%

11%

6%

7%

Kế hoạch/thực hiện thanh tra 2017

1.018/1.054

1.376/1.311

151/183

165/162

156/161

Tỷ lệ %

103,5%

95,3%

121,2%

98,2%

103,2%

Kế hoạch/thực hiện kiểm tra 2017

16.695/17.195 20.714/20.075 2.203/2.418 2.722/3.754 2.534/3.223

Tỷ lệ %

103,0%

96,9%

109,8%

137,9% 127,2%

Nguồn: Tác giả tổng hợp