72

NGHIÊN CỨU - TRAO ĐỔI

Có 1388 (chi tiết theo lọai thuế được miễn giảm

phải thu).

VI) Trường hợp DN không thoái thu mà để số

thuế được miễn giảm đã nộp này trừ vào số thuế

phải nộp của các kỳ tiếp theo thì sau khi tính ra số

thuế phải nộp ở kỳ đó, ghi:

Nợ 333 (3331, 3334,…) (giảm thuế phải nộp).

Có 1388 (chi tiết theo lọai thuế được miễn giảm

phải thu).

Kết luận

Thông qua quá trình liên tục nghiên cứu từ hệ

thống các luật, nghị định, thông tư hướng dẫn hiện

hành liên quan đến chính sách thuế GTGT, thuế

TNDN và chế độ kế toán DN hiện hành, đến việc

khảo sát thực tế công tác kế toán các DNNVV, kết

quả thu được cho mục tiêu nghiên cứu cụ thể như

sau: Việc sử dụng tài khoản chi tiết 1388 vẫn đảm bảo

nguyên tắc của kế toán vì 1388 là tài khoản chi tiết của

Tài khoản 138 nên nó phản ánh số phải thu từ việc

được miễm giảm thuế là phù hợp. Trong khi đó, việc

hạch toán theo đề xuất của bài viết giúp phân định

được các khoản: Thuế GTGT và thuế TNDN được

miễn giảm với thuế GTGT và thuế TNDN nộp dư.

Đồng thời, giúp cho công tác lập báo cáo thuế GTGT,

thuế TNDN không bị nhầm lẫn giữa các khoản thuế

với nhau. Điều này cũng đồng nghĩa giúp tránh tình

trạng thất thu thuế hoặc mất thời gian của cơ quan

quản lý nhà nước trong việc thanh tra, xử lý vấn đề

miễn giảm thuế cho DN.

Nghiên cứu cũng cho thấy, khi DN sử dụng

các giải pháp này để hạch toán kế toán các nghiệp

vụ kinh tế, tài chính phát sinh liên quan đến miễn

giảm thuế GTGT và thuế TNDN sẽ giúp công tác

kế toán của DN dễ dàng hơn trong việc hạch toán,

quản lý, theo dõi và lập báo cáo kế toán liên quan.

Đặc biệt, nếu DN sử dụng mô hình kế toán Excel

để tin học hoá công tác kế toán thì việc hạch toán

này sẽ giúp hỗ trợ nâng cao khả năng ứng dụng

của mô hình hiện nay.

Tài liệu tham khảo:

1. Quốc hội (2015), Luật Kế toán số 88/2015/QH13 ngày 20/11/2015;

2. Chính phủ (2013), Nghị định số 209/2013/NĐ-CP ngày 18/12/2013 quy định

chi tiết và hướng dẫn thi hành một số điều Luật Thuế GTGT;

3. Bộ Tài chính (2013), Thông tư số 219/2013/TT-BTC ngày 31/12/2013 hướng

dẫn thi hành Luật Thuế giá trị gia tăng và Nghị định số 209/2013/NĐ-CP ngày

18/12/2013;

4. Bộ Tài chính (2015), Thông tư số 193/2015/TT-BTC ngày 24/11/2015 sửa đổi,

bổ sung Thông tư số 219/2013/TT-BTC ngày 31/12/2013 hướng dẫn thi hành

Luật Thuế giá trị gia tăng và Nghị định số 209/2013/N-CP ngày 18/12/2013;

5. Bộ Tài chính (2016), Thông tư số 133/2016/TT-BTC ngày 26/8/2016 hướng

dẫn chế độ kế toán DN vừa và nhỏ;

6. Đặng Văn Sáng, Bùi Văn Dương, Võ Văn Nhị (2013), Sách Thực hành sổ sách

kế toán, Báo cáo Tài chính và Báo cáo Thuế GTGT trên Excel. NXB Thống kê;

7. Vũ Thị Thảo(2017), Nâng cao chất lượng thông tin kế toán trong quá trình hội

nhập, Tạp chí Tài chính Kỳ 1 tháng 3/2017;

8. ThS. Đặng Văn Sáng(2013), Sách Thực hành sổ kế toán, báo cáo tài chính, báo

cáo thuế GTGT trên Excel. NXB Thống kê;

9. ThS. Đặng văn Sáng(2010), Sách Thực hành sổ kế toán, báo cáo tài chính, báo

cáo thuế GTGT theo phương pháp thủ công, NXB Thống kê.

Hạch toán theo đề xuất của bài viết gi p phân

định được các khoản: Thuế GTGT và thuế

TNDN được miễn giảm với thuế GTGT và thuế

TNDN nộp dư. Đồng thời, gi p cho công tác

lập báo cáo thuế GTGT, thuế TNDN không bị

nhầm lẫn giữa các khoản thuế với nhau. Qua

đó, gi p tránh tình trạng thất thu thuế hoặc

mất thời gian của cơ quan quản lý nhà nước

trong thanh tra, xử lý miễn giảm thuế cho DN.

711

333(3334)

821

IIIb

Ib

333(3331)

111, 112, 131…

IIIa

Ia

138(1388)

IV

V

333(3331, 3334)

VI

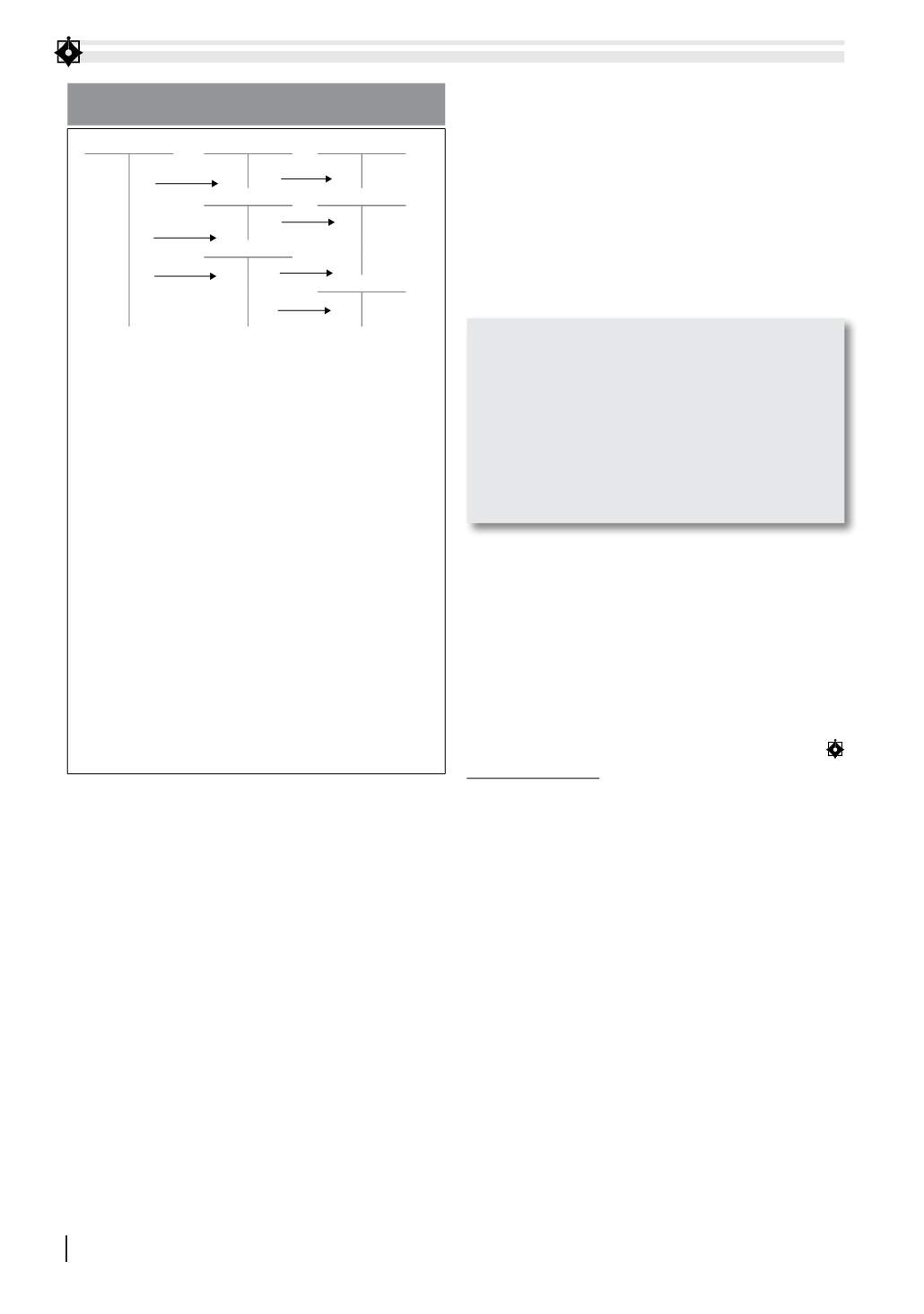

Sơ đồ 2: Sơ đồ kế toán thuế GTGT và TNDN

được miễn giảm sau khi hoàn thiện

Nguồn: Nghiên cứu của tác giả

Diễn giải sơ đồ 2:

Ia) Thuế GTGT phải nộp phát sinh.

Ib) Thuế TNDN phải nộp phát sinh.

IIIa) Thuế GTGT được miễn giảm trừ vào thuế

GTGT phải nộp.

IIIb) Thuế TNDN được miễn giảm trừ vào thuế

TNDN phải nộp.

IV) Thuế GTGT, TNDN đã nộp, nay được miễn

giảm phải thu.

V) Nhận được tiền miễn giảm thuế GTGT, TNDN

đã nộp trước đó.

VI) Thuế GTGT đã nộp được miễn giảm trừ vào số

thuế phải nộp ở kỳ sau.

II) Trường hợp DN nhận được quyết định miễn

giảm thuế TGTGT và thuế TNDN trước khi tính và

hạch toán thuế: Không tính và hạch toán thuế TGTGT

và thuế TNDN phải nộp.