70

KẾ TOÁN - KIỂM TOÁN

có hiệu lực thi hành đối với DN kinh doanh dịch vụ

kế toán nước ngoài thực hiện hành vi vi phạm quy

định tại khoản 4 Điều 31 của Nghị định này.

Thứ tư,

xử phạt hành vi vi phạm về nghĩa vụ của

DN kinh doanh dịch vụ kế toán khi liên danh với

DN kinh doanh dịch vụ kế toán nước ngoài để cung

cấp dịch vụ kế toán qua biên giới tại Việt Nam: Từ

ngày 01/5/2018, DN kinh doanh dịch vụ kế toán tại

Việt Nam khi thực hiện một trong các hành vi sau sẽ

bị phạt tiền từ 5 triệu đồng đến 10 triệu đồng: Lưu

trữ không đầy đủ hồ sơ dịch vụ kế toán của hợp

đồng liên danh với DN kinh doanh dịch vụ kế toán

nước ngoài khi cung cấp dịch vụ kế toán qua biên

giới tại Việt Nam; Cung cấp không đầy đủ, không

đúng thời hạn quy định theo yêu cầu của cơ quan

có thẩm quyền về hồ sơ của hợp đồng liên danh

với DN kinh doanh dịch vụ kế toán nước ngoài khi

cung cấp dịch vụ kế toán qua biên giới tại Việt Nam;

Giải trình không đầy đủ, không đúng thời hạn quy

định với các cơ quan có thẩm quyền về hồ sơ của

hợp đồng liên danh với DN kinh doanh dịch vụ kế

toán nước ngoài để cung cấp dịch vụ kế toán qua

biên giới tại Việt Nam.

Bên cạnh đó, phạt tiền từ 10 triệu đồng đến 20

triệu đồng đối với DN kinh doanh dịch vụ kế toán

tại Việt Nam khi thực hiện một trong các hành vi

sau: Không lưu trữ hồ sơ liên quan đến hợp đồng

liên danh với DN kinh doanh dịch vụ kế toán nước

ngoài để cung cấp dịch vụ kế toán qua biên giới tại

Việt Nam; Không cung cấp hồ sơ liên quan đến hợp

đồng liên danh với DN kinh doanh dịch vụ kế toán

nước ngoài để cung cấp dịch vụ kế toán qua biên

giới tại Việt Nam theo yêu cầu của cơ quan có thẩm

quyền; Không giải trình cho các cơ quan có thẩm

quyền về hồ sơ liên quan đến hợp đồng liên danh

với DN kinh doanh dịch vụ kế toán nước ngoài để

cung cấp dịch vụ kế toán qua biên giới tại Việt Nam;

Không báo cáo cho Bộ Tài chính tình hình thực hiện

liên danh với DN kinh doanh dịch vụ kế toán nước

ngoài trong việc cung cấp dịch vụ kế toán qua biên

giới theo quy định.

Về hình thức xử phạt bổ sung, DN sẽ bị tước

quyền sử dụng Giấy chứng nhận đủ điều kiện kinh

doanh dịch vụ kế toán trong thời gian từ 01 tháng

đến 03 tháng kể từ ngày quyết định xử phạt có hiệu

lực thi hành đối với DN kinh doanh dịch vụ kế toán

tại Việt Nam khi thực hiện một trong các hành vi vi

phạm quy định tại khoản 2 Điều 32.

Tài liệu tham khảo:

1. Quốc hội (2015), Luật Kế toán;

2. Chính phủ (2018), Nghị định số 41/2018/NĐ-CP ngày 12/3/2018 quy định

xử phạt vi phạm hành chính trong lĩnh vực kế toán, kiểm toán độc lập;

3. Chính phủ (2016), Nghị định số 174/2016/NĐ-CP ngày 30/12/2016 quy định

một số điều của Luật Kế toán;

4. ThS. Nguyễn Thị Mai Hiên (2017), Hoạt động cung cấp dịch vụ kế toán qua

biên giới của DN nước ngoài, Tạp chí Tài chính k 2 tháng 2/2017;

5. Một số website: mof.gov.vn, thuvienphapluat.vn, tapchitaichinh.vn…

Tiền thuế là của dân,

do dân đóng góp

để phục vụ lợi ích của nhân dân

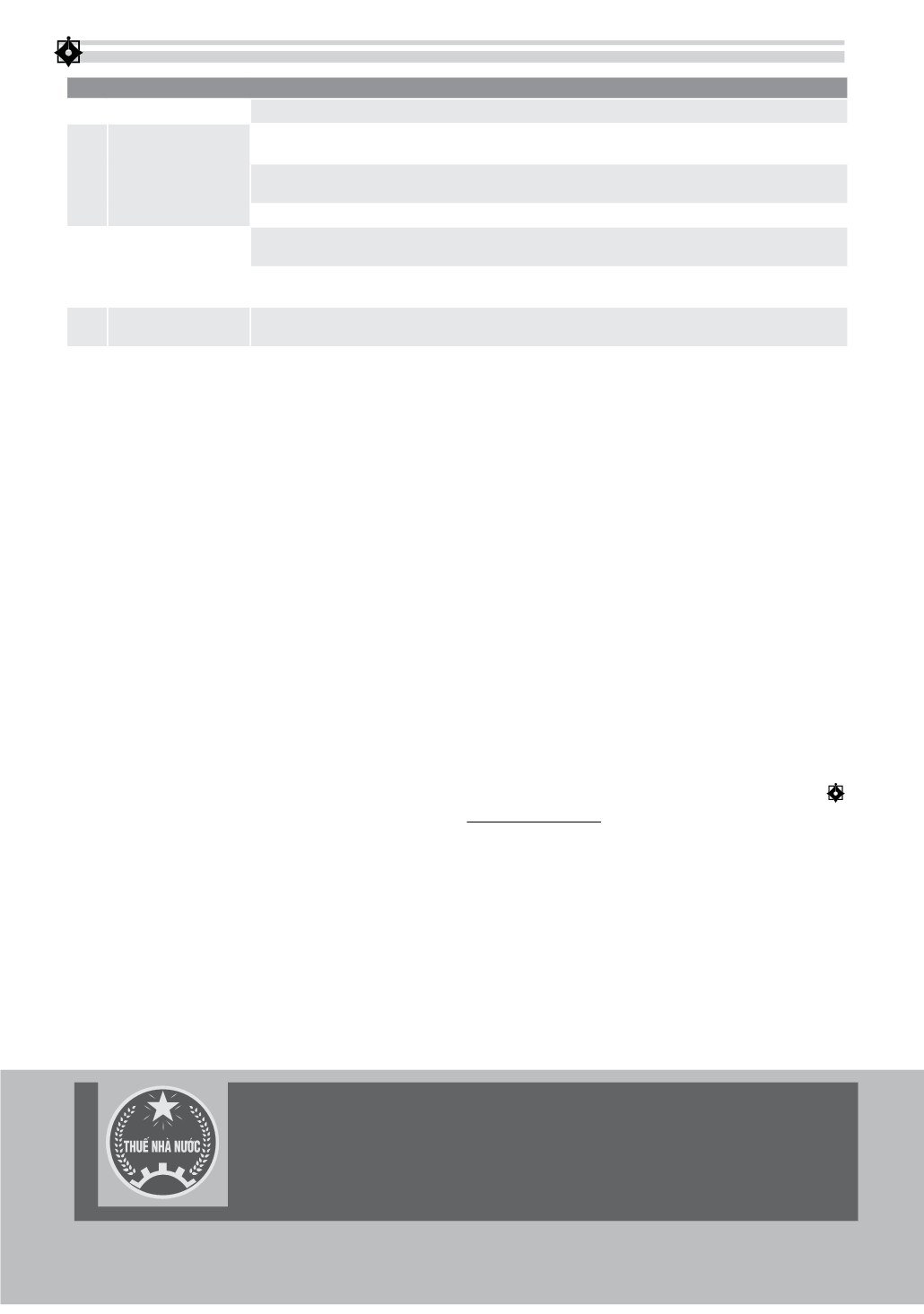

Bảng 4: Mức

phạt hành vi vi phạm quy định về phương thức cung cấp dịch vụ qua biên giới

STT Mức phạt (triệu đồng)

Hành vi vi phạm

1

10-20

Thanh toán và chuyển tiền liên quan đến cung cấp dịch vụ kiểm toán qua biên giới không theo quy

định của pháp luật về quản lý ngoại hối của Việt Nam

Không giao kết hợp đồng kiểm toán theo quy định của pháp luật Việt Nam khi cung cấp dịch vụ

kiểm toán qua biên giới

Không lập hợp đồng liên danh khi cung cấp dịch vụ kiểm toán qua biên giới theo quy định

2

20-30

DN kiểm toán tại Việt Nam thực hiện liên danh với DN nước ngoài không đủ điều kiện kinh doanh dịch

vụ kiểm toán qua biên giới theo quy định khi cung cấp dịch vụ kiểm toán qua biên giới tại Việt Nam

DN kiểm toán nước ngoài thực hiện liên danh với DN tại Việt Nam không đủ điều kiện kinh doanh

dịch vụ kiểm toán theo quy định khi cung cấp dịch vụ kiểm toán qua biên giới tại Việt Nam

3

30-40

Không thực hiện liên danh với DN đủ điều kiện kinh doanh dịch vụ kiểm toán khi cung cấp dịch vụ

kiểm toán qua biên giới tại Việt Nam

Nguồn: Nghị định số 41/2018/NĐ-CP