84

KẾ TOÁN - KIỂM TOÁN

thiết lập quy trình cung cấp thông tin kế toán, đặc

biệt là kế toán quản trị chi phí. Khảo sát thực tế

cho thấy, có tới 97% DN sử dụng thông tin của kế

toán chính để tổng hợp và cung cấp thông tin về

chi phí xây lắp, chỉ có 3% DN xây lắp có tổ chức

kế toán quản trị chi phí. Các DN này sử dụng mô

hình kết hợp để tổng hợp và cung cấp thông tin

về chi phí xây lắp.

Lựa chọn mô hình kế toán quản trị chi phí nào?

Về cơ bản, trong hoạt động của DN hiện nay, có

3 mô hình kế toán cơ bản: Mô hình phân tán, mô

hình tập trung và mô hình hỗn hợp. Dù chọn mô

hình nào, DN cũng cần chú trọng việc yếu tố phù

hợp với quy mô, năng lực tài chính, năng lực quản

trị của mình. Đối với các DN xây lắp, Phạm Đăng

Huy (2017) cho rằng, mô hình kết hợp giữa kế toán

tài chính và kế toán quản trị chi phí sản xuất trong

cùng một bộ máy kế toán là mô hình phù hợp trong

điều kiện hiện nay, bởi tiềm lực kinh tế - tài chính

của các DN xây lắp chưa cao. Với mô hình này, bộ

phận kế toán chi phí của kế toán tài chính căn cứ

vào chứng từ để hạch toán chi phí sản xuất phát

sinh của DN theo từng yếu tố chi phí, cung cấp số

liệu phục vụ lập báo cáo kết quả kinh doanh và bản

thuyết minh báo cáo tài chính. Trong khi đó, kế toán

quản trị chịu trách nhiệm hạch toán chi tiết theo

từng bộ phận, công trình, hạng mục công trình…

để xác định kết quả theo từng bộ phận, từng công

trình, hạng mục công trình; đồng thời, phân loại

theo dõi riêng chi phí cố định và chi phí biến đổi

để giúp cung cấp thông tin cho nhà quản lý khi ra

quyết định.

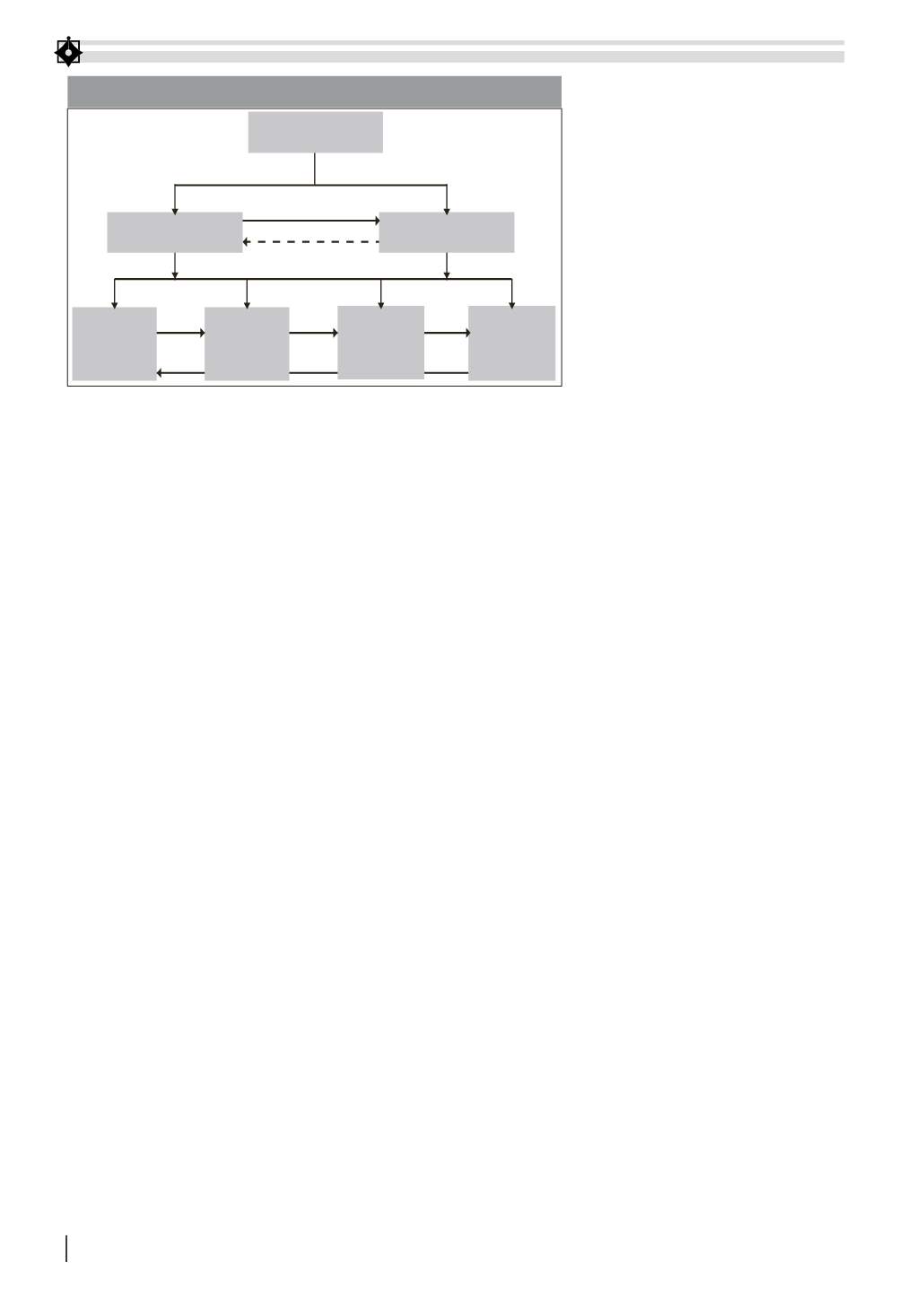

Lê Thế Anh (2018) cũng cho rằng, trên cơ sở

nghiên cứu thực nghiệm các DN xây lắp Việt Nam

thì mô hình kết hợp là phù hợp và hiệu quả. Mô

hình kết hợp là sự gắn kết hệ thống

kế toán quản tri chi phí với hệ thống

kế toán tài chính trong cùng một hệ

thống kế toán thống nhất. Theo mô

hình này, kế toán quản trị chi phí là

một bộ phận của kế toán DN. Mô

hình kế toán quản trị chi phí kết hợp

sẽ thu thập, xử lý và cung cấp thông

tin đầy đủ và kịp thời cho các nhà

quản trị. Trong mô hình này không

có sự phân chia giữa kế toán quản trị

chi phí và kế toán tài chính nhưng

có sự phân công nhiệm vụ cho các

bộ phận kế toán. Người làm kế toán

ở các bộ phận thực hiện đồng thời

cả công việc của kế toán quản tri chi

phí và công việc của kế toán tài chính. Bộ máy kế

toán của DN xây lắp bao gồm hai bộ phận: Kế toán

tài chính và kế toán quản trị chi phí sẽ tiết kiệm chi

phí vận hành nhưng vẫn đảm tính hiệu quả của

chức năng thông tin. Mô hình này được khái quát

bằng Hình 1.

Một số kiến nghị

Để xây dựng và vận hành mô hình kế toán quản

trị chi phí nói chung và mô hình kết hợp nói riêng

trong các DN xây lắp hiện nay, còn rất nhiều việc

phải làm, trong đó các cần chú trọng một số vấn đề

trọng tâm sau:

Một là,

nâng cao nhận thức của các nhà quản trị

DN về kế toán quản trị chi phí nói chung và yêu cầu

cấp thiết về hoàn thiện mô hình kế toán quản trị chi

phí hỗn hợp nói riêng. Theo đó, các DN cần nhận

thức được rằng, mỗi mô hình đều có những ưu,

nhược điểm nhất định. Tuy nhiên, trong điều kiện

Việt Nam hiện nay thì các DN nên áp dụng mô hình

kết hợp hợp, bởi nhiều lý do sau: Tiết kiệm được

chi phí; Tận dụng được ưu điểm, hạn chế nhược

điểm; Từng bước làm quen với kế toán quản trị; Vận

dụng được các quy định của kế toán tài chính đó là

hệ thống chứng từ kế toán, phương pháp kế toán,

hệ thống tài khoản kế toán… Bằng chính hoạt động

thực tiễn các DN phải đổi mới tư duy, tiếp cận kinh

nghiệm mới trong xây dựng mô hình kế toán quản

trị chi phí phù hợp với hoạt động và xu thế phát

triển chung.

Hai là,

để ứng dụng mô hình kế toán quản trị

chi phí hỗn hợp, DN cần tổ chức, sắp xếp lại bộ

máy kế toán DN theo hướng kết hợp bộ phận kế

toán quản trị chi phí và kế toán tài chính trong

cùng bộ máy kế toán. Việc tổ chức kế toán quản

trị chi phí sao cho các thông tin về việc đảm bảo

K toán trư ng

B ph n t ng h p,

phân tích

B ph n

thu nh n

thông tin

B ph n tư v n

L p d toán

K toán chi phí

K toán qu n tr chi phí

HÌNH 1: KẾ TOÁN QUẢN TRỊ CHI PHÍ THEO MÔ HÌNH KẾT HỢP

Nguồn: Lê Thế Anh (2018)