TÀI CHÍNH -

Tháng 5/2018

87

Tính hiệu lực thể hiện sức mạnh và năng suất quản

lý của bộmáyQLNNđối với hoạt động kinh doanh của

các DNBH phi nhân thọ (từ tiêu chí 1.1 đến tiêu chí 1.8).

Tính hiệu quả thể hiện thông qua kết quả hoạt động với

mức tối đa và chi phí ởmức tối thiểu của QLNNđối với

hoạt động kinh doanh của các DNBHphi nhân thọ, bao

gồm tính hiệu quả vềmặt kinh tế và các lợi ích vềmặt xã

hội thông qua 7 tiêu chí (từ 2.1 đến 2.7). Tính phù hợp là

tiêu chí đánh giá tính thích hợp, khả thi của hoạt động

QLNN đối với hoạt động kinh doanh của DN BHPNT

về mặt chính sách, tổ chức thực hiện và kiểm tra giám

sát trong điều kiện kinh tế xã hội thông qua 5 tiêu chí

(từ 3.1 đến 3.5). Tính bền vững là tiêu chí đánh giá kết

quả ảnh hưởng bền vững theo thời gian của QLNN đối

với hoạt động kinh doanh của DN BHPNT thông qua 6

tiêu chí (từ 4.1 đến 4.6).

Tác giả lập phiếu điều tra về “mức độ quan trọng”

và “mức độ thực hiện” của 4 tiêu chí với 26 chỉ tiêu với

thang đo Likert từ 1 đến 5. Số phiếu phát ra là 248 và

số phiếu thu về hợp lệ là 225 phiếu. Kết quả “mức độ

quan trọng” và “mức độ thực hiện” thể hiện trên sơ đồ

IPA. Trục tung (Y) thể hiện “mức độ quan trọng” và

trục hoành (X) thể hiện “mức độ thực hiện”. Tiếp theo

đó, bài viết dựa vào trị số trung bình của 2 yếu tố trên

để xây dựng ma trận Quadrant gồm 4 góc phần tư trên

đồ thị, với các thành phần cụ thể (Hình 1).

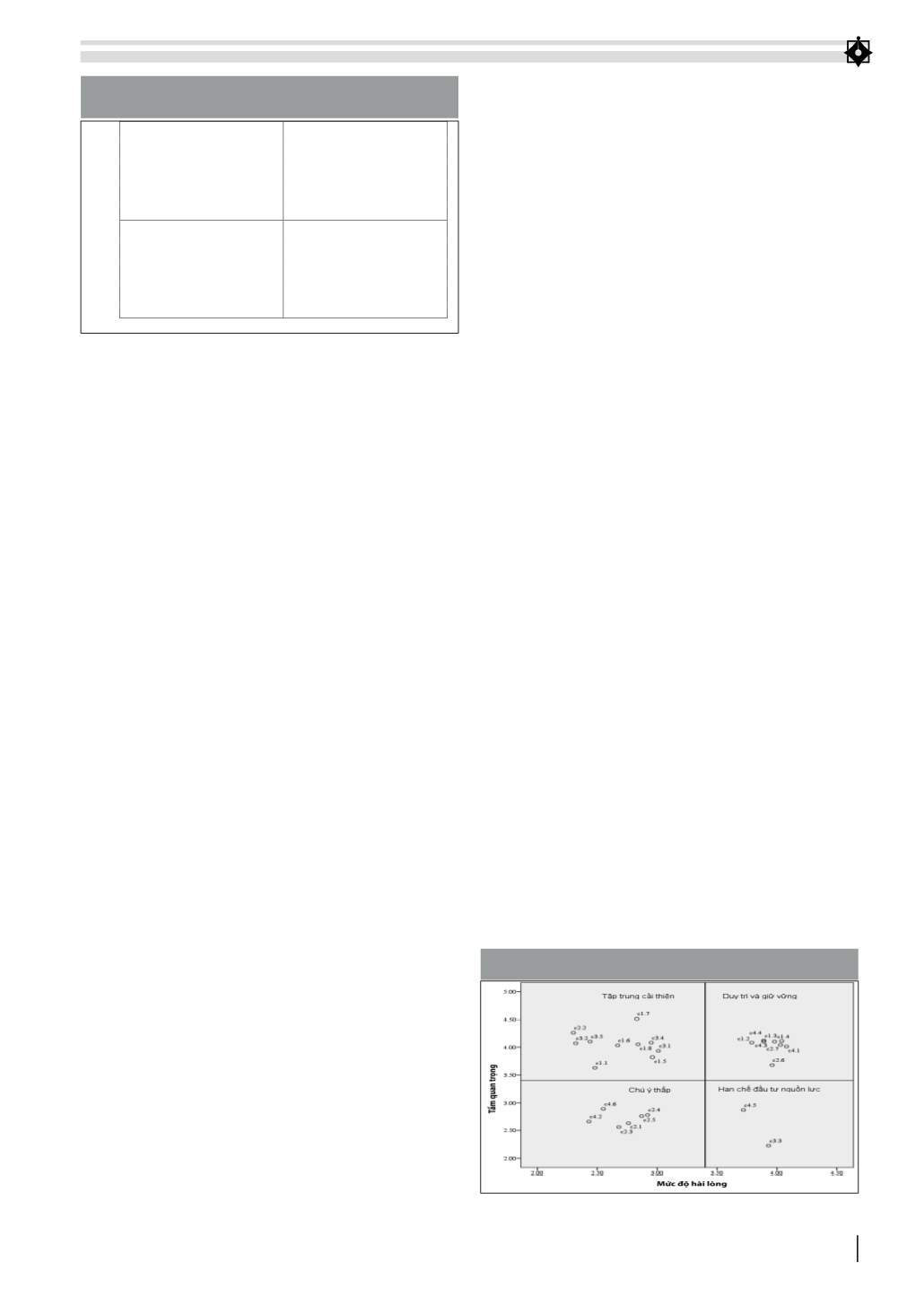

Kết quả kiểm định Cronbach Anpha và phân tích

nhân tố khám phá (EFA) cho thấy, có 26 tiêu chí đạt

yêu cầu và tiếp tục được sử dụng trong phân tích

mô hình IPA và thu được kết quả ở Bảng 1. Giá trị

trung bình và mức độ thể hiện cũng được phân thành

4 Quadrant. Sau khi tiến hành tích hợp Kano-IPA ghi

nhận kết quả căn bản, biểu hiện tại Bảng 2.

Đề xuất và khuyến nghị

Những yếu tố cần tập trung cải thiện

Kết quả phân loại các yếu tố chất lượng theo Kano

cho thấy, các biến đánh giá tính hiệu lực với mức độ

quan trọng là rất cao nhưng mức độ thực hiện còn

thấp. Trong ma trận kết hợp Kano-IPA, các yếu tố

thuộc nhân tố thu nhập lại thuộc phần “tập trung

cải thiện”, nghĩa là các yếu tố cần ưu tiên tập trung

cải thiện. Đặc biệt, cần chú đến yếu tố DN BHPNT

thực thi nghiêm túc các kế hoạch, chính sách quản lý

của Nhà nước; DN BHPNT thực thi nghiêm túc các

kế hoạch, chính sách quản lý của Nhà nước.

Tính phù hợp cũng có vai trò quan trọng, bởi việc

đánh giá tính phù hợp không những góp phần phát

triển hoạt động kinh doanh của DN BHPNT mà còn

tạo ra các chính sách hiệu quả, tuy nhiên kết quả đánh

giá mức độ thể hiện của các yếu tố này lại khá thấp, do

vậy các yếu tố mục tiêu, các chính sách pháp luật, hạ

tầng công nghệ thông tin và nguồn lực nằmởQuadrant

“nên duy trì và giữ vững” cần được ưu tiên cải thiện.

Những yếu tố cần duy trì, giữ vững

Tính bền vững cũng là tiêu chí cần duy trì. Yếu tố

này đóng vai trò khá quan trọng trong QLNN về hoạt

động kinh doanh của DN BHPNT và mức độ thể

hiện là khá cao. Tính hiệu lực về QLNN đối với hoạt

động kinh doanh của DN BHPNT hướng đến duy trì

khả năng thanh toán của các DN BHPNT; hướng tới

mục tiêu chung về phát triển thị trường tài chính bền

vững. Các chính sách pháp luật về hoạt động kinh

doanh của DN BHPNT đã cơ bản kiện toàn, là cơ sở

quan trọng giúp thực hiện các hoạt động QLNN, do

vậy các chính sách pháp luật được đánh giá có hiệu

lực cao cần tiếp tục duy trì, giữ vững.

Cơ quan QLNN có bộ phận chuyên trách quản lý

hoạt động kinh doanh đối với các DN BHPNT thuộc

nhóm “nên duy trì và giữ vững”. Yếu tố này nhìn

chung khá quan trọng với DN BHPNT và được các

DN BHPNT đánh giá khá cao, vì thế nên duy trì.

Chi phí cho bộ máy QLNN đối với hoạt động kinh

doanh của DN BHPNT tổ chức là phù hợp cũng góp

phần vào tính hiệu quả. Kano-IPA đã chỉ ra rằng, yếu tố

này cần được duy trì trong những giai đoạn tiếp theo.

Tầm quan trọng

CHIẾN LƯỢC C

Tập trung cải thiện ở đây

CHIẾN LƯỢC K

Nên duy trì và giữ vững

CHIẾN LƯỢC L

Chú ý thấp

CHIẾN LƯỢC P

Không nên tập trung

nguồn lực quá mức cần thiết

Mức độ thực hiện (Mức độ hài lòng)

HÌNH 1: MA TRẬN TẦM QUAN TRỌNG - MỨC ĐỘ THỂ HIỆN

VỚI CÁC CHIẾN LƯỢC TƯƠNG ỨNG

Nguồn: Tác giả tổng hợp

HÌNH2 : ĐỒ THỊ PHÂN TÁN KANO-IPA

Nguồn: Tác giả tổng hợp