88

DIỄN ĐÀN KHOA HỌC

Những yếu tố không nên tập trung quá nhiều nguồn lực

Các chính sách QLNN đối với hoạt động kinh

doanh của DN BHPNT phù hợp với thông lệ quốc

tế. Kano – IPA chỉ ra rằng, nên duy trì sự phù hợp

giữa các chính sách QLNN đối với hoạt động kinh

doanh của DN BHPNT trong nước với thông lệ quốc

tế. Tuy nhiên, mức độ tác động của yếu tố này vào

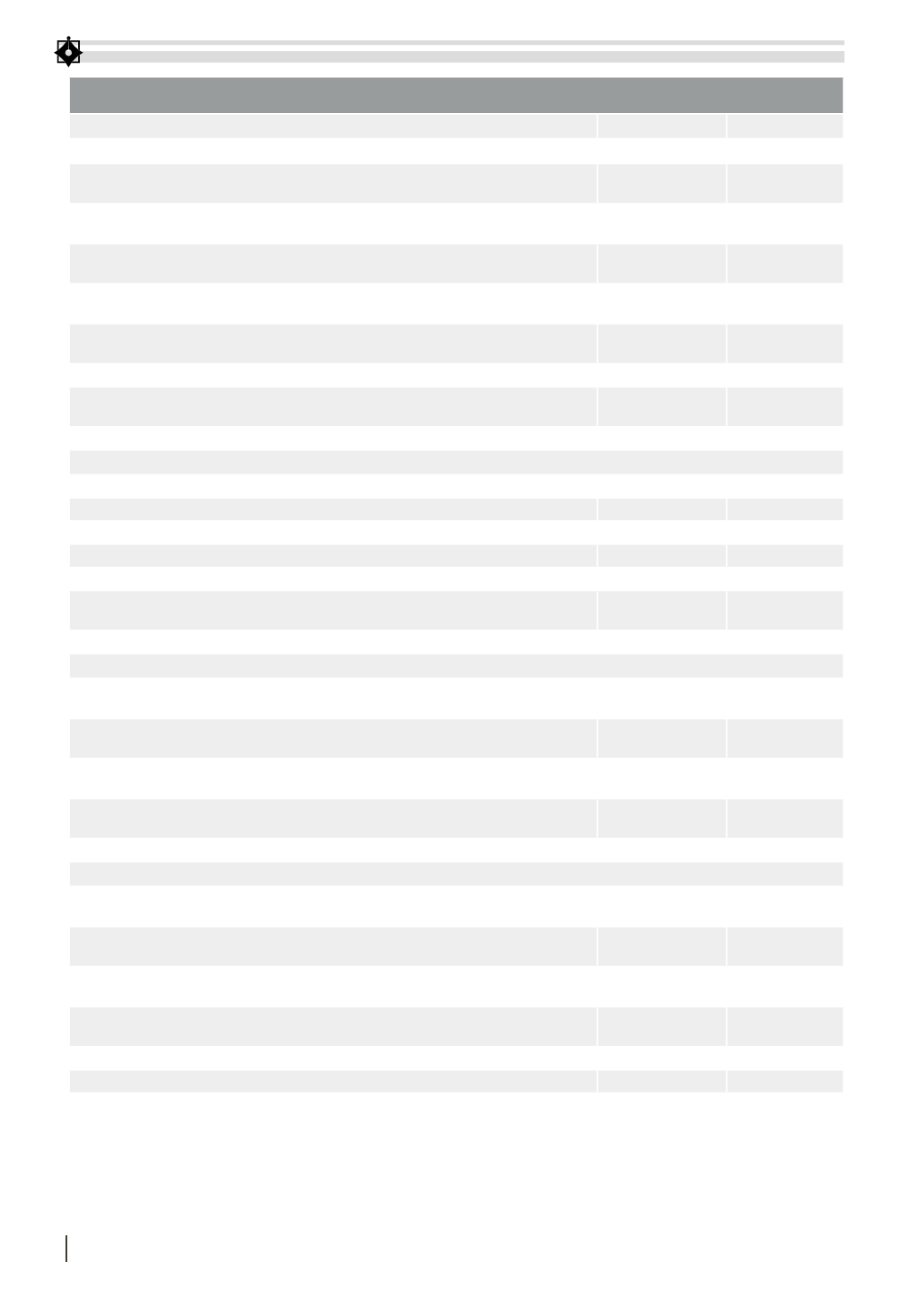

BẢNG 1: TRUNG BÌNH MỨC ĐỘ QUAN TRỌNG VÀ MỨC ĐỘ THỰC HIỆN CỦA TỪNG BIẾN ĐÁNH GIÁ QUẢN LÝ NHÀ NƯỚC

ĐỐI VỚI HOẠT ĐỘNG KINH DOANH CỦA DOANH NGHIỆP BẢO HIỂM PHI NHÂN THỌ

Yếu tố

Mức độ quan trọng Mức độ thực hiện

Tính hiệu lực

3.1.1. QLNN đối với hoạt động kinh doanh của DN BHPNT

hướng đến bảo vệ quyền lợi người tham gia bảo hiểm

3,63

3,08

3.1.2. QLNN đối với hoạt động kinh doanh của DN BHPNT

hướng đến duy trì khả năng thanh toán của các DN BHPNT

4,08

3,79

3.1.3. QLNN đối với hoạt động kinh doanh của DN BHPNT

hướng tới mục tiêu chung về phát triển bền vững thị trường tài chính

4,12

3,89

3.1.4. Các chính sách pháp luật của Nhà nước về hoạt động kinh doanh

của DN BHPNT được ban hành đầy đủ

4,11

4,04

3.1.5. Các chính sách pháp luật của Nhà nước về hoạt động kinh doanh

của DN BHPNT được ban hành kịp thời

3,82

2,96

3.1.6. DN BHPNT thực thi nghiêm túc các kế hoạch, chính sách quản lý của Nhà nước

4,03

2,67

3.1.7. Việc thực hiện kiểm tra, giám sát của cơ quan QLNN

đối với hoạt động kinh doanh của DN BHPNT là hợp lý

4,51

3,83

3.1.8. Việc xử lý vi phạm trong hoạt động kinh doanh của DN BHPNT có tính răn đe

4,05

3,84

Tính hiệu quả

3.2.1. Các DN BHPNT đóng góp ngày càng nhiều vào thu ngân sách nhà nước

2,63

2,36

3.2.2. Các DN BHPNT góp phần cung ứng vốn cho sự phát triển nền kinh tế

4,26

2,3

3.2.3. Người dân ngày càng quan tâm đến các sản phẩm dịch vụ của các DN BHPNT

2,56

2,48

3.2.4. Hoạt động kinh doanh của DN BHPNT ngày càng mở rộng

2,78

2,92

3.2.5. Nhà nước có nhiều chính sách hỗ trợ các DN BHPNT thực hiện kinh doanh

2,76

2,87

3.2.6. Cơ quan QLNN có bộ phận chuyên trách quản lý hoạt động kinh doanh

đối với các DN BHPNT

3,68

3,96

3.2.7. Chi phí cho bộmáyQLNNđối với hoat động kinh doanh củaDNBHPNT tổ chức là phù hợp

4,04

4,03

Tính phù hợp

3.3.1. Các mục tiêu Nhà nước về hoạt động kinh doanh của DN BHPNT

được ban hành phù hợp với điều kiện kinh tế - xã hội

3,93

3,01

3.3.2. Các chính sách pháp luật của Nhà nước về hoạt động kinh doanh

của DN BHPNT được ban hành có tính khả thi cao

4,07

3,32

3.3.3. Các chính sách QLNN đối với hoạt động kinh doanh của DN BHPNT

phù hợp với thông lệ quốc tế

2,23

3,93

3.3.4. Hạ tầng công nghệ thông tin đáp ứng để QLNN

đối với hoạt động kinh doanh của DN BHPNT

4,08

2,95

3.3.5. Nguồn nhân lực QLNN đối với hoạt động kinh doanh của DN BHPNT có năng lực

4,1

2,44

Tính bền vững

3.4.1. Nhà nước kiểm soát đảm bảo an toàn tài chính

trong hoạt động kinh doanh của DN BHPNT

4,01

4,08

3.4.2. Các chính sách phát triển hoạt động kinh doanh của DN BHPNT

có sự gắn kết với các chính sách phát triển kinh tế - xã hội khác

2,66

2,43

3.4.3. Các chính sách QLNN về phát triển hoạt động kinh doanh

của các DN BHPNT theo xu hướng tới hội nhập kinh tế quốc tế

4,1

3,98

3.4.4. Cơ quan QLNN đối với hoạt động kinh doanh của DN BHPNT

chú trọng đến công tác dự báo những biến động của thị trường BHPNT

4,1

3,89

3.4.5. Có sự phối hợp tốt giữa các cơ quanQLNNđối với hoạt động kinh doanh của DNBHPNT

2,87

3,72

3.4.6. Nhà nước có sự hỗ trợ, trợ cấp cho hoạt động kinh doanh của DN BHPNT

2,89

2,55

Nguồn: Tác giả tổng hợp