54

NGHIÊN CỨU - TRAO ĐỔI

các quốc gia khác. Điều này cho thấy, CPTPP sẽ tác

động rất nhiều chiều cả tích cực lẫn tiêu cực, tạo ra

nguy cơ đe dọa đối với một số ngành kinh tế cũng

như lợi ích của người nông dân, người tiêu dùng và

bộ phận dễ bị tổn thương, yếu thế trong xã hội…

Thậm chí có những thách thức đặt ra với Việt

Nam ngay khi Hiệp định chưa đi vào thực thi.

Những tháng đầu năm 2018, hàng Nhật Bản vào thị

trường Việt Nam khoảng 1.000 mặt hàng với thuế

suất bằng 0%, với Hàn Quốc là khoảng 700 mặt

hàng. Trong khi đó, hàng hóa của DN trong nước

cạnh tranh còn yếu, DN có nguy cơ bị “bóp chết”

trước “làn sóng hàng ngoại”.

Hiệp định CPTPP là FTA thế hệ mới, tiêu chuẩn

cao, toàn diện, do vậy, khi tham gia sẽ không tránh

khỏi những khó khăn, phải đáp ứng đầy đủ những

chuẩn mực về chất lượng hàng xuất khẩu, cạnh tranh

nguồn lao động chất lượng cao… đặc biệt là phải đối

diện với vấn đề nguồn nhân lực, chảy máy chất xám.

CPTPP là cuộc chơi yêu cầu phải bình đẳng hơn, minh

bạch hơn. Nếu như chậm cải cách, chậm đổi mới,

không quyết tâm vươn lên thì không thể tận dụng

được lợi thế mà ngược lại còn trở thành thách thức.

Để thắng thế trong cạnh tranh, buộc các DN phải

thay đổi tư duy kinh doanh, lấy sức ép về cạnh tranh

là động lực để đổi mới và phát triển. CPTPP chắc chắn

sẽ mang lại cơ hội cho các DN chủ động đáp ứng với

những thay đổi về môi trường kinh doanh do quá trình

hội nhập kinh tế quốc tếmang lại. CácDNcần chủđộng

tìm hướng hợp tác với các thị trường đối tác nêu trên

để thu hút mạnh

mẽ đầu tư trực tiếp

vào Việt Namnhằm

tận dụng hiệu quả

nguồn vốn và việc

chuyển giao công

nghệ từcác tậpđoàn

lớn. Đây cũng chính

là cơ hội tốt để các

DN Việt Nam tham

gia sâu hơn nữa vào

chuỗi cung ứng khu

vực và toàn cầu.

Tuy

nh i ên ,

với việc tham gia

CPTPP, các DN

Việt sẽ bị cạnh

tranh gay gắt hơn

nữa ngay trên

chính “sân nhà”.

Do vậy, để đảm

bảo hội nhập thành

công DN cần chủ động trong việc tìm hiểu thông tin,

chuẩn bị cho mình một tâm thế cạnh tranh khu vực

và quốc tế, có tư duy sáng tạo, đổi mới và sự nhạy

bén trong kinh doanh, có kế hoạch xây dựng năng

lực, đặc biệt về thương hiệu hay uy tín và chất lượng,

chủ động trong tiếp cận thị trường để có chiến lược

kinh doanh quy mô và dài hạn.

Bên cạnh đó, để bảo đảm Hiệp định CPTPP

nhanh chóng đi vào cuộc sống, đem lại lợi ích cho

DN và người dân Việt Nam, cộng đồng DN Việt

Nam mong muốn được Chính phủ, các bộ, ngành

liên quan tăng cường tuyên truyền, phổ biến về nội

dung và tác động của Hiệp định tới xã hội.

Cộng đồng DN cũng mong muốn Chính phủ chỉ

đạo các bộ, ngành cùng tiếp tục triển khai việc sửa

đổi các văn bản quy phạm pháp luật cần thiết để

thực thi các cam kết của CPTPP; tiếp tục xây dựng

một Chính phủ kiến tạo, đẩy mạnh tái cơ cấu nền

kinh tế; đẩy mạnh cải cách và đơn giản hóa thủ tục

hành chính; tạo sự liên thông giữa các bộ, ngành

để nâng cao tính cạnh tranh của môi trường kinh

doanh, thúc đẩy kết nối và hợp tác giữa các DN

trong nước với các DN nước ngoài…

Tài liệu tham khảo:

1. Trung tâm Thương mại WTO: Văn kiện Hiệp định CPTPP;

2. TrungtâmThươngmạiWTO,CPTPP-TuyênbốchungcủacácBộtrưởng11/2017;

3. VCCI, Hiệp định CPTPP: Các cam kết cơ bản – Những lưu ý cho doanh nghiệp

(ngày 22/5/2018);

4. Các website: trungtamwto.vn; tapchitaichinh.vn; vov.vn; chinhphu.vn...

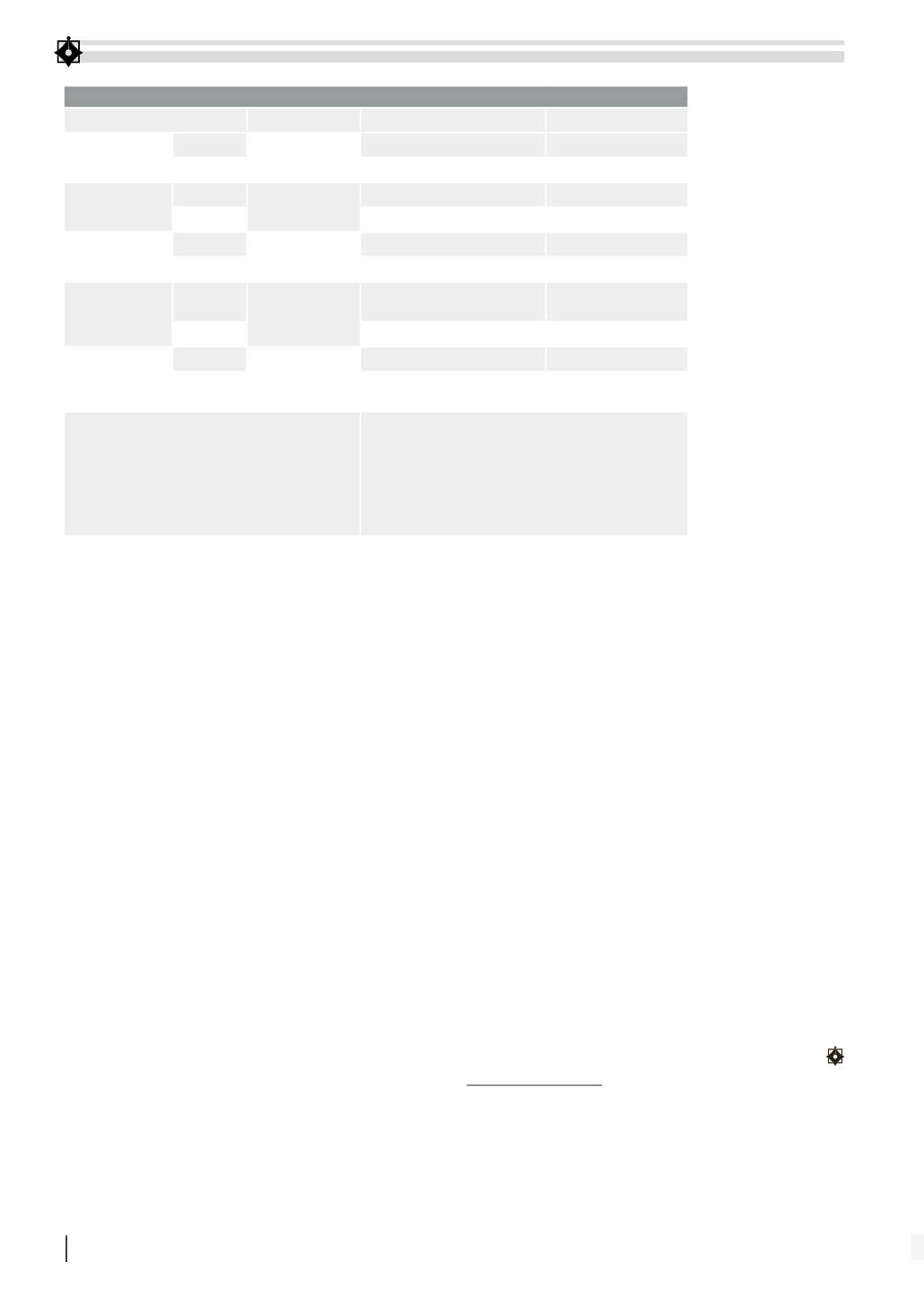

BẢNG 1: MỨC THUẾ ĐỐI VỚI VIỆT NAM (SO SÁNH VỚI TRUNG QUỐC) KHI CPTPP CÓ HIỆU LỰC

Tình trạng

Việt Nam

Trung Quốc

Nhật Bản (ROO*:

từ vải trở đi)

Sợi

Có hiệu lực từ

tháng 12/2008

0%

5%

May mặc

0%

8,4%-10,9%

Hàn Quốc (ROO:

cắt và may

Sợi

Có hiệu lực từ

20/12/2015

0%

8%

May mặc

0%

13%

Châu Âu (ROO:

từ vải trở đi)

Sợi

Ký kết ngày

02/12/2015

0%

4%

May mặc

0%

12%

AAN2FTA (ROO:

Cắt và dệt kim)

Sợi

Có hiệu lực từ

01/11/2010

% từ 2018

ChFAFTA 0% từ

năm 2015

May mặc

NZ China FTA: 0%

CPTPP (ROO:

từ sợi trở đi)

Sợi

Đã thống nhất

toàn diện nội

dung đàm phán

MX (BS)

MX (5%)

May mặc

AUS (AU4-A, AU3-B) CAN (EIF,

B4) MX (B10,B16) NZ (EIF, 87)

AUS (10%) CAN (18%)

MX (30%) NZ (10%)

Chú thích:

- ROO: Nguyên tắc xuất xứ

- EIF: Giảm ngay lập tức

- B4: Giảm theo lộ trình 4 năm, mỗi năm giảm 4,5%

- B5: Giảm trong 5 năm, mỗi năm giảm 1%

- B10: Giảm trong 10 năm, mỗi năm giảm 3%-

B16: Giảm trong 16 năm, mỗi năm giảm 1,9%

- B7: Giảm trong 7 năm, mỗi năm giảm 1,4%

- AU4-A: Giảm trong 4 năm, năm đầu tiên giảm

ngay 50% và giữ nguyên thuế suất trong 3

năm, giảm nốt xuống 0% vào năm thứ 4.

- AU3-B: Giảm trong 3 năm, năm đầu tiên giảm

ngay 50% và giữ nguyên thuế suất trong 2

năm, giảm nốt xuống 0% vào năm thứ 3.

Nguồn: Tổng hợp của tác giả