TÀI CHÍNH -

Tháng 9/2016

51

nhuận của các chứng khoán mà NĐT đang nắm

giữ (MRK3). Nếu biến động thị trường càng cao thì

nhu cầu quản trị danh mục năng động càng cao và

ngược lại.

Chi phí quản trị danh mục năng động - FEE đo

lường thông qua chi phí giao dịch (FEE1), thời gian

phân tích biến động thị trường (FEE2), chi phí thông

tin (FEE3).

Công cụ h trợ - EQM là biến giả mang giá trị 1,

nếu NĐT có các công cụ h trợ phân tích quản trị

danh mục năng động như: Phần mềm xử lý dữ liệu,

phần mềm định giá… và bằng 0 trong trường hợp

ngược lại.

Kết quả nghiên cứu

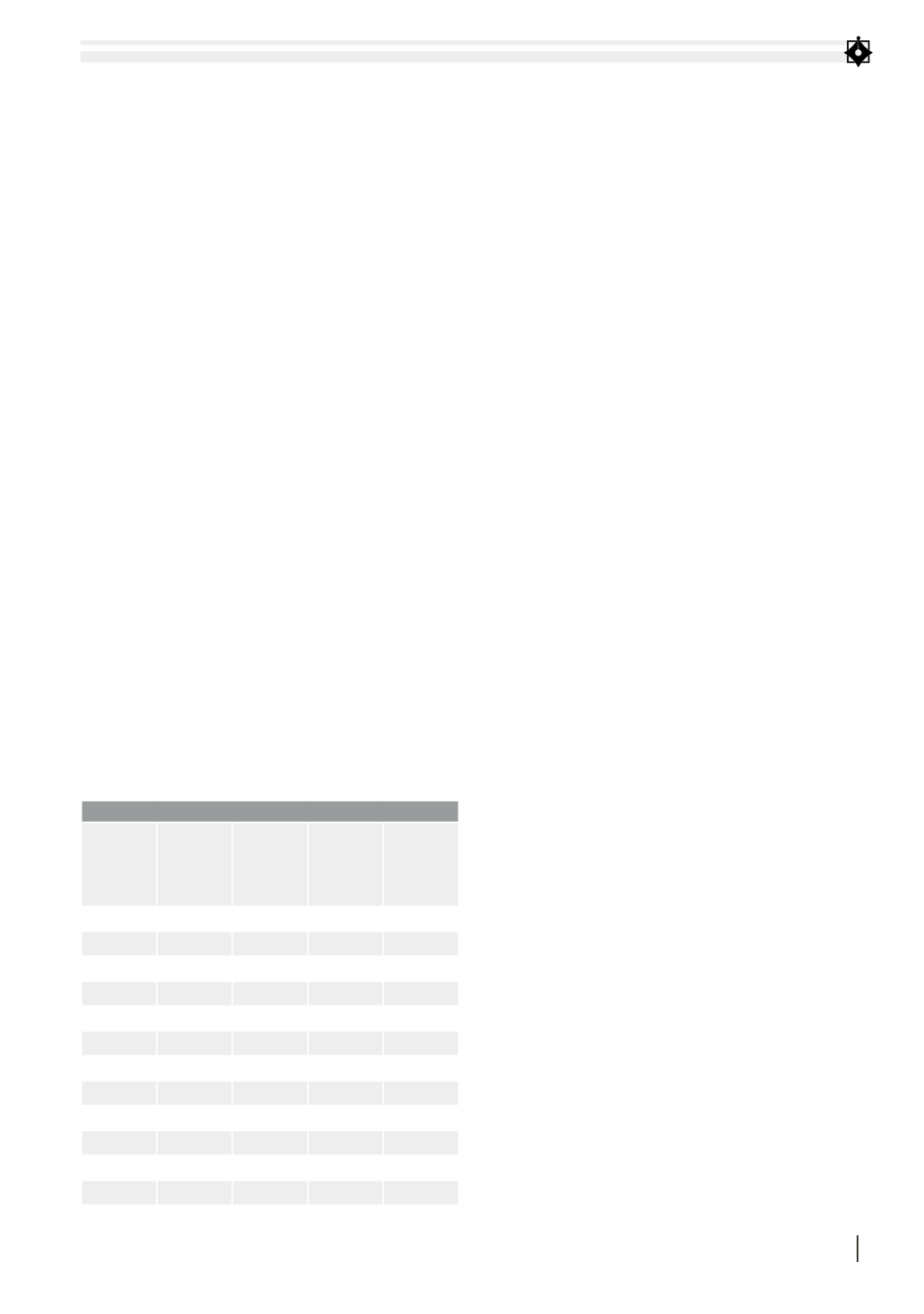

Kết quả kiểm định độ tin cậy của thang đo (kiểm

định Cronbach’s Alpha) được thể hiện qua bảng 1,

các biến quan sát thuộc 3 nhóm nhân tố đều có hệ

số Cronbach’s Alpha lớn hơn 0.6. Trong đó, thấp

nhất là nhóm chi phí với hệ số Alpha = 0.646. Kết

quả kiểm định chứng tỏ thang đo sử dụng phù hợp,

các hệ số tương quan biến tổng đều từ 0.3 trở lên

(Nunnally và Bernstein, 1994). Do đó, các biến đo

lường này đều chấp nhận được về mặt tin cậy và

được sử dụng trong phân tích EFA. Biến QAT và

EQM không sử dụng thang đo Likert nên không

thực hiện kiểm định ở phần này.

Phân tích nhân tố khám phá

Nghiên cứu cho thấy, phương pháp rút trích

được chọn để phân tích nhân tố là phương pháp

Principal components với phép quay vuông góc

Varimax. Kết quả phân tích nhân tố khám phá (EFA)

với các kiểm định được đảm bảo như sau:

(1) Hệ số tương quan đơn giữa các biến và các

nhân tố Factor loadings (hệ số tải nhân tố) > 0.5 hệ

số này lớn cho biết nhân tố và biến có liên hệ chặt

chẽ với nhau. Nếu các hệ số tương quan nhỏ (< 0.30)

sử dụng EFA không phù hợp (Hair et al.. 2006).

(2) Kiểm định tính thích hợp của mô hình để sử

dụng EFA. Với dữ liệu có được, kết quả kiểm định

cho thấy KMO = 0.825. Về mặt lý thuyết cho rằng,

KMO phải lớn hơn 0.50. Kaiser (1974) đề nghị: KMO

≥ 0.90: rất tốt; KMO ≥ 0.80: tốt; KMO ≥ 0.70: được;

KMO≥ 0.60: tạm được; KMO ≥ 0.50: xấu và KMO <

0.50: không thể chấp nhận được. Rõ ràng, kết quả

chứng tỏ phân tích nhân tố là rất thích hợp với dữ

liệu nghiên cứu.

(3) Kiểm định Bartlett về tương quan của các biến

quan sát với Sig. = 0.000 < 0.05 chứng tỏ kết quả bác

bỏ giả thuyết H0: Các biến quan sát không có tương

quan với nhau trong tổng thể. Như vậy, giả thuyết

hồi quy nhị phân logistic. Đây là dạng hồi quy được

sử dụng khi các biến phụ thuộc là lưỡng phân (bị giới

hạn, rời rạc và không liên tục) và các biến độc lập là

bất kỳ (Hosmer và Lemeshow, 1989; Allison, 1999;

Menard 2001). Biến phụ thuộc trong nghiên cứu là có

hay không việc thực hiện quản trị rủi ro năng động đối

với danh mục đầu tư chứng khoán và hồi quy logistic

được lựa chọn, vì nó cho phép nhà nghiên cứu khắc

phục được nhiều giả thiết giới hạn của hồi quy OLS.

Theo đó, mô hình thực nghiệm bài viết được

trình bày như sau:

Với: APM: Quản trị danh mục năng động; QAT:

Quy mô đầu tư; KNL: Mức độ hiểu biết của NĐT;

MRK: Biến động của thị trường; FEE: Chi phí quản

trị danh mục năng động; EQM: Công cụ h trợ.

Biến phụ thuộc APM là biến nhị phân mang giá

trị 1, nếu NĐT có quản trị danh mục đầu tư năng

động và bằng 0 trong trường hợp ngược lại.

Quy mô đầu tư – QAT được đo lường thông qua

tổng tài sản ước tính của NĐT tại thời điểm khảo

sát. Thông thường, khi đầu tư với nguồn vốn lớn,

NĐT thường có nhu cầu cao trong việc quản trị

danh mục năng động nhằm giảm thiểu rủi ro và

tăng hiệu quả đầu tư.

Mức độ hiểu biết của NĐT - KNL được đo lường

thông qua sự hiểu biết của NĐT về kỹ thuật quản trị

danh mục năng động (KNL1), khả năng phân tích

kinh tế vĩ mô (KNL2), khả năng phân tích chứng

khoán (KNL3).

Biến động thị trường MRK, đo lường thông qua

cảm nhận NĐT về sự biến động về giá (MRK1),

biến động vĩ mô (MRK2) cũng như biến động lợi

BẢNG 1: KẾT QUẢ ĐÁNH GIÁ ĐỘ TIN CẬY CỦA THANG ĐO

Biến

Trung bình

thang đo

nếu loại

biến

Phương

sai thang

đo nếu

loại biến

Tương

quan biến

tổng

Hệ số

Cronbach’s

Alpha nếu

loại biến

KNL

Alpha = 0.892

KNL 1

9.15

5.115

0.783

0.684

KNL 2

9.78

5.654

0.625

0.742

KNL 3

9.82

5.343

0.568

0.824

MRK

Alpha = 0.881

MRK 1

6.73

9.337

0.729

0.657

MRK 2

6.61

9.875

0.728

0.768

MRK 3

6.85

9.238

0.596

0.861

FEE

Alpha = 0.720

FEE 1

12.17

3.587

0.682

0.526

FEE 2

12.27

3.238

0.674

0.678

FEE 3

12.65

3.654

0.552

0.694

Nguồn: Tính toán của tác giả