60

KINH TẾ - TÀI CHÍNH QUỐC TẾ

trưởng kinh tế; (2) đánh giá tác động của 2 biến độc

lập BHXH do DN (SSER) và người lao động đóng

(SSEE) đến tăng trưởng kinh tế.

Mô hình 1:

GROWTHit = b0 + b1.CORPTAXit + b2.INDTAXit +

b3.SALESTAXit + b4.TARIFFit + b5.CORRUPTit + b6.

INFit+ b7.POPGROWit + b8. INVESTMENT it + uit

Mô hình 2:

GROWTHit = b0 + b1.SSEEit + b2.SSERit +

b3.CORRUPTit + b4. INFit+ b5.POPGROWit + b6.

INVESTMENT it + uit

Mẫu dữ liệu

Nhóm tác giả thu thập dữ liệu từ 35 quốc

gia châu Á: Afghanistan, Armenia, Bangladesh,

Brunei, Campuchia, Trung Quốc, Cyprus, Georgia,

Hong Kong, Ấn Độ, Indonesia, Iraq, Israel, Nhật

Bản, Jordan, Kazakhstan, Hàn Quốc, Kuwait,

Lebanon, Macau, Malaysia, Mông Cổ, Myanmar,

Oman, Pakistan, Philippines, Qatar, Saudi Arabia,

Singapore, Sri Lanka, Syria, Thái Lan, Tiểu vương

quốc Ả rập thống nhất, Việt Nam, Yemen.

Khung thời gian: Đối với mô hình 1: 2006 – 2015;

Đối với mô hình 2: 2009 – 2015.

Dữ liệu thuế suất thuế TNDN phổ biến

(CORPTAX), thuế suất thuế TNCN cao nhất

(INDTAX), thuế suất thuế GTGT (SALESTAX),

BHXH do DN đóng (SSEE) và BHXH do người

lao động đóng (SSER) được thu thập từ bảng thuế

suất thế giới của Hiệp hội KPMG Quốc tế (KPMG

International).

Dữ liệu GDP bình quân đầu người (GROWTH),

thuế nhập khẩu bình quân hàng năm (TARIFF), tỷ

lệ lạm phát bình quân hàng năm (INF), tỷ lệ tăng

trưởng dân số hàng năm (POPGROW) và tổng hình

thành vốn cố định so với GDP (INVESTMENT)

được thu thập từ Chỉ số Phát triển Thế giới (World

Development Indicators) của tổ chức Ngân Hàng

Thế giới (World Bank).

Dữ liệu chỉ số tham nhũng được đo lường

bằng Chỉ số Nhận thức Tham nhũng (Corruption

Perceptions Index) được thu thập từ Tổ chức Minh

bạch Quốc tế (Transparency International). Thang

đo từ 0-10; 0: độ tham nhũng cao nhất; 10: trong

sạch nhất.

Phương pháp xử lý

Xử lý theo trình tự đối với dữ liệu bảng động

(Dynamic panel-data). Đây là trường hợp mô hình

IVs có số biến công cụ lớn hơn biến nội sinh (over-

identification). Trong trường hợp phương sai độc

lập nhưng xảy ra hiện tượng phương sai thay đổi

càng thấp và giả định sẽ làm chậm tỷ lệ tăng trưởng.

Một chính sách quan trọng của các chính phủ là

BHXH. Trong những năm gần đây, BHXH bị chỉ

trích rất nhiều do làm giảm năng lực cạnh tranh

quốc tế, giảm sáng kiến và giảm tăng trưởng kinh

tế (Hans-Werner Sinn, 1996). Marx (2001) đã chỉ ra

việc gia tăng tỷ lệ BHXH do DN đóng là chính sách

của chính phủ nhằm giảm rủi ro cho người lao động

trong bối cảnh tỷ lệ thất nghiệp tăng cao nhưng lại

làm giảm số việc làm được tạo ra trong các ngành,

đặc biệt là những ngành thâm dụng lao động.

Phương pháp nghiên cứu

Mô hình nghiên cứu

Nhóm tác giả sử dụng 2 mô hình nghiên cứu để:

(1) đánh giá tác động của cấu trúc thuế đến tăng

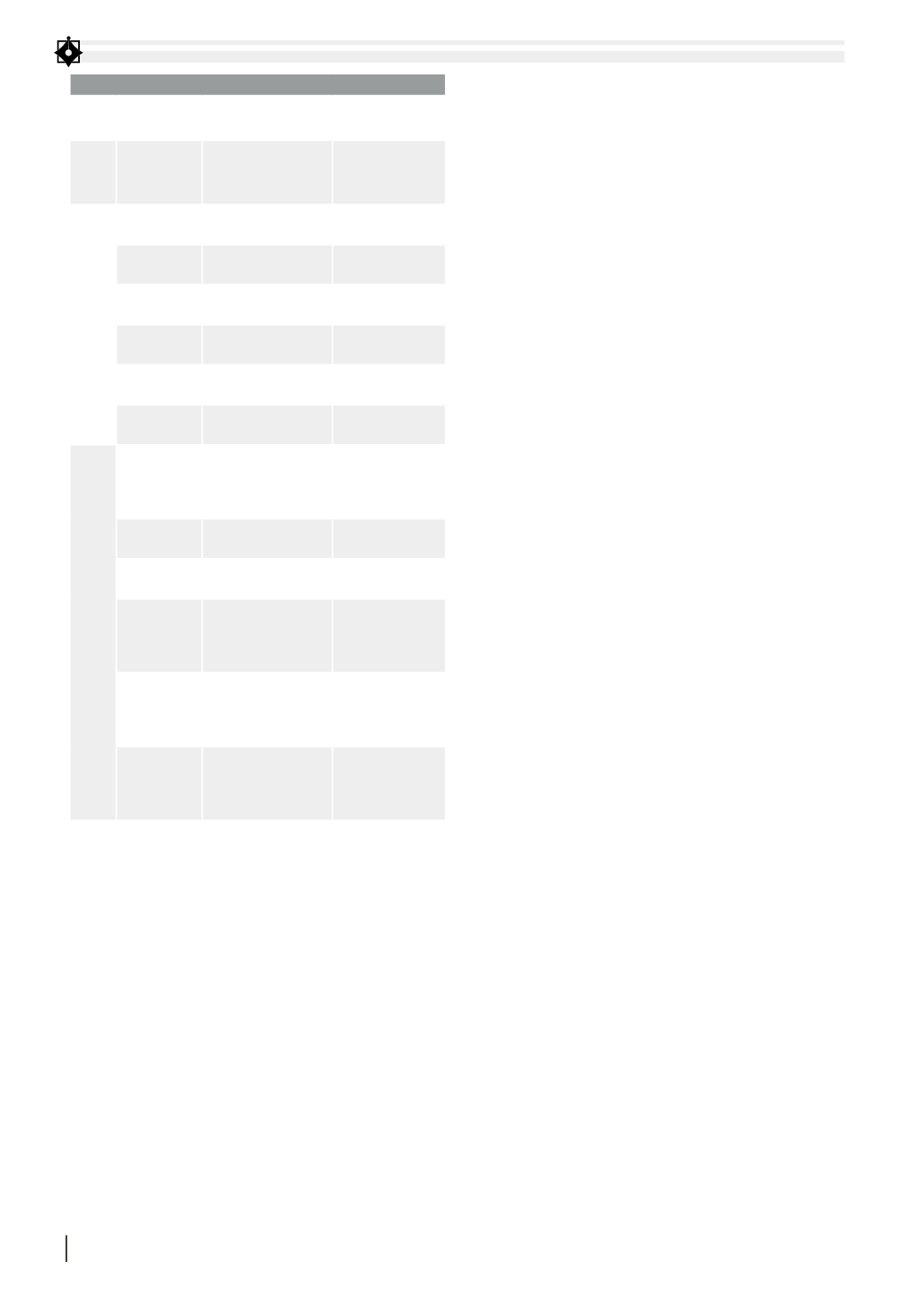

BẢNG 1. CÁC BIẾN ĐƯỢC SỬ DỤNG TRONG MÔ HÌNH

Loại

biến Ký hiệu

Mô tả

Tác giả trước

Biến

phụ

thuộc

GROWTH

Tỷ lệ tăng trưởng

hàng năm GDP bình

quân đầu người

Lee và Gordon,

2005

Biến

độc

lập

CORPTAX

Thuế suất thuế

TNDN phổ biến

Lee và Gordon,

2005

INDTAX

Thuế suất thuế

TNCN cao nhất

Lee và Gordon,

2005

SALESTAX

Thuế suất thuế

GTGT cao nhất

Lee và Gordon,

2005

TARIFF

thuế nhập khẩu

bình quân

Lee và Gordon,

2005

SSEE

Tỷ lệ BHXH do DN

đóng

Sinn, 1996

SSER

Tỷ lệ BHXH do người

lao động đóng

Sinn, 1996

Biến

kiểm

soát

CORRUPT

Chỉ số Nhận thức

Tham nhũng

Knack và Keefer,

1995; Mauro,

1995; Hall và

Jones, 1999

INF

Tỷ lệ lạm phát bình

quân hàng năm Barro, 1996

POPGROW

Tỷ lệ tăng trưởng

dân số hàng năm Jing Xing, 2012

INVESTMENT

Tổng hình thành vốn

cố định (gross fixed

capital formation) so

với GDP

Jing Xing, 2012

EDU

Tỷlệnhậphọctiểuhọc

Mankiw và ctg,

1992 Benhabib

và Spiegel, 1994;

Pitchett, 1996

OPEN

Độ mở nền kinh tế,

đo bằng tổng kim

ngạch XNK trên

GDP

F r a n k e l

v à

Romer, 1999;

Dollar và Kraay,

2003

Nguồn: Tính toán của tác giả