62

KINH TẾ - TÀI CHÍNH QUỐC TẾ

kinh tế (mức ý nghĩa 1% đối với toàn bộ mẫu, các

quốc gia có thu nhập cao, và mức ý nghĩa 5% đối

với nhóm quốc gia có thu nhập thấp). Ngược lại, tỷ

lệ BHXH do DN đóng có tương quan âm với tăng

trưởng kinh tế đối với toàn bộ mẫu (mức ý nghĩa

10%) và nhóm quốc gia có thu nhập thấp (mức ý

nghĩa 1%), nhưng lại có tương quan dương với tăng

trưởng kinh tế đối với nhóm quốc gia có thu nhập

cao (mặc dù không có ý nghĩa thống kê). Kết quả

này phù hợp với lập luận của Marx (2001) vốn cho

rằng khi giảm tỷ lệ BHXH do DN đóng giúp tạo

ra nhiều việc làm hơn, đặc biệt trong những ngành

thâm dụng lao động, và bằng chứng thực nghiệm

do Phạm Quốc Việt và ctg (2016) cung cấp, nhưng

lại trái ngược với kết quả nghiên cứu thực nghiệm

của Zhang và Zhang (2004). Kết quả này có thể được

luận giải bằng việc gia tăng tỷ lệ đóng BHXH của

DN của các quốc gia trong mẫu nghiên cứu trong

giai đoạn 2009-2015, làm ảnh hưởng tiêu cực đến

việc chấp nhận rủi ro của DN và tạo việc làm mới,

qua đó ảnh hưởng đến tăng trưởng GDP đầu người.

Kết luận và gợi ý chính sách

Kết quả nghiên cứu nêu trên đưa đến một số gợi

ý chính sách sau:

- Các quốc gia châu Á không nhất thiết phải giảm

thuế TNDN để thúc đẩy chấp nhận rủi ro của DN,

qua đó h trợ tăng trưởng kinh tế. Thay vào đó,

cần nghiên cứu điều chỉnh cấu trúc thuế thông qua

đánh đổi giữa thuế TNCN (thuế trực thu) và tăng

thuế GTGT (thuế gián thu).

- Các quốc gia châu Á, đặc biệt là nhóm quốc gia

có thu nhập thấp, cần điều chỉnh cấu trúc thu BHXH

theo hướng giảm tỷ lệ BHXH huy động từ DN và/

hoặc tăng tỷ lệ BHXH huy động từ người lao động.

Tài liệu tham khảo:

1. Phạm Quốc Việt, Cao Tấn Huy, Nguyễn Thành Châu, 2016. Nghiên cứu mối

quan hệ giữa cấu trúc thuế và tăng trưởng kinh tế tại các quốc gia châu Á –

Thái Bình Dương. Kinh tế và Dự báo. Số 14 tháng 6/2016 (622), trang 7-10;

2. Clemens, M.A., Williamson, J.G., 2004. Why Did the Tariff-Growth

Correlation Change after 1950? Journal of Economic Growth, 9 (1): 5–46;

3. Cullen, Julie Berry, Roger H. Gordon. Taxes and Entrepreneurial Activity:

Theory and Evidence for the U.S. NBER Working Paper No. 9015, 2002;

4. Lee, Young & Gordon, Roger H., 2004. Tax structure and economic growth.

Journal of Public Economics 89, 1027-1043;

5. Jing Xing, 2012. Tax structure and growth: How robust is the empirical evi-

dence? Economics Letters 117, 379–382;

6. Jie Zhang, Junsen Zhang, 2004. How does social security affect eco-

nomic growth? Evidence from cross-country data. Journal of Popolation

Economics, 17:473–500.

thu nhập thấp. Tương tự như vậy, thuế GTGT có

tương quan dương với tăng trưởng kinh tế trên toàn

bộ mẫu (mức ý nghĩa 1%) và nhóm quốc gia có thu

nhập cao (mức ý nghĩa 10%), có tương quan dương

với tăng trưởng kinh tế, nhưng không có ý nghĩa

thống kê trên nhóm quốc gia có thu nhập thấp. Kết

quả này cho thấy tại các nền kinh tế phát triển, đóng

góp của thuế GTGT mang ý nghĩa tích cực, còn thuế

TNCN có đóng góp tiêu cực đến tăng trưởng kinh

tế; còn tại các quốc gia có thu nhập thấp, tác động

của 2 loại thuế này là không rõ rệt.

Tác động của hàng rào thuế quan đến tăng

trưởng kinh tế chủ yếu là tiêu cực (trên toàn bộ mẫu

và nhóm quốc gia thu nhập thấp), nhưng không có

ý nghĩa thống kê. Kết quả này được lý giải bởi một

mặt bởi xu thế chuyển dịch từ hàng rào thuế quan

sang các hàng rào kỹ thuật trong thương mại khu

vực và quốc tế, mặt khác bởi tác động tích cực của

thuế GTGT (trong đó có thuế GTGT đối với hàng

hóa nhập khẩu).

Kết quả hồi quy Mô hình 2

Kết quả từ Bảng 4 cho thấy tỷ lệ BHXH do cá

nhân đóng có tương quan dương với tăng trưởng

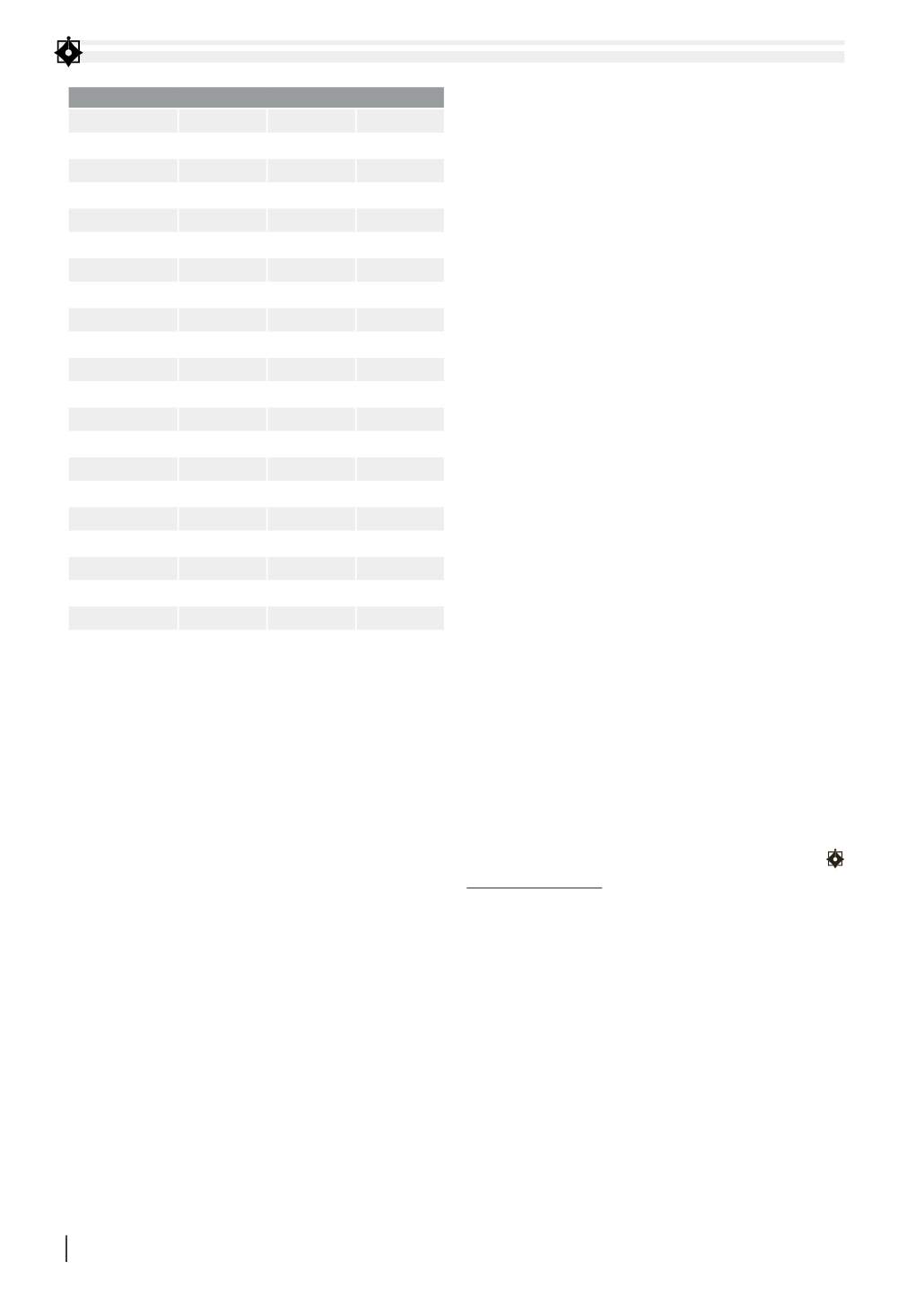

BẢNG 4: KẾT QUẢ HỒI QUY MÔ HÌNH 2

(4)

(5)

(6)

Biến giải thích

Full

HighGDP

LowGDP

ssee

0.269***

0.741***

0.289**

(0.0674)

(0.210)

(0.137)

sser

-0.0708*

0.181

-0.171***

(0.0429)

(0.116)

(0.0542)

corrup

-0.929***

-2.218***

-1.301**

(0.190)

(0.632)

(0.660)

inf

-0.00218

0.591**

-0.207*

(0.104)

(0.275)

(0.108)

popgrow

-1.186***

-1.740***

-2.234***

(0.214)

(0.355)

(0.827)

investment

0.161***

0.0725

0.178***

(0.0448)

(0.0958)

(0.0611)

Constant

2.897*

4.378

8.127***

(1.600)

(3.371)

(2.967)

AR(1)

0.126

0.096

-

AR(2)

0.548

0.783

0.917

Sargan-test

0.086

0.314

0.536

Observations

121

60

61

Number of code

21

10

11

Nguồn: Tính toán của tác giả

Trong ngoặc là sai số chuẩn

*** p<0.01, ** p<0.05, * p<0.1