68

DIỄN ĐÀN KHOA HỌC

hộ sản xuất cũng tăng lên, từ mức 63,1 triệu đồng/

hộ năm 2009 tăng lên 90,1 triệu đồng/hộ năm 2014,

tức tăng gấp gần 1,5 lần. Thực trạng này bởi do ba

nguyên nhân sau: Do nhu cầu vốn tín dụng của hộ

sản xuất tăng cao; do thực hiện quy định mới của

Chính phủ về chính sách tín dụng nông nghiệp –

nông thôn và do khả năng đáp ứng của Agribank.

Thực trạng tín dụng trung dài hạn hộ sản xuất

Tỷ lệ vốn cho vay trung và dài hạn phản ánh khả

năng của Agribank đáp ứng nhu cầu đầu tư chiều

sâu, đầu tư thâm canh, đầu tư ứng dụng tiến bộ

khoa học kỹ thuật và đầu tư mở rộng quy mô, nâng

cao chất lượng sản phẩm dịch vụ của hộ sản xuất.

Xem xét về cơ cấu dư nợ tín dụng hộ sản xuất

của Agribank theo thời hạn cho vay cho thấy: Đến

hết năm 2014, tỷ lệ cho vay ngắn hạn chiếm 65,1%

và trung dài hạn chiếm 34,9%. Trước đó, dư nợ ngắn

hạn đến hết năm 2013 là 198.589 tỷ đồng, chiếm tỷ

trọng 66,5% tổng dư nợ hộ sản xuất và cá nhân,

tăng 30.667 tỷ đồng với tỷ lệ tăng 18,3% so với hết

năm 2012. Dư nợ trung, dài hạn đến hết năm 2013

là 100.048 tỷ đồng, chiếm tỷ trọng 33,5% tổng dư nợ

hộ sản xuất và cá nhân….

Hàng năm tỷ lệ vốn tín dụng trung dài hạn hộ

sản xuất của Agribank chỉ xoay quanh mức 30-35%.

Năm 2011 do biến động lớn trên thị trường tiền tệ,

lãi suất huy động vốn tăng cao, việc huy động vốn

trung dài hạn khó khăn, nên tỷ lệ tín dụng trung dài

hạn giảm xuống còn dưới 31%.

Những con số trên cho thấy, trong xu hướng cạnh

tranh chung, Agribank đã không ngừng thực hiện

nhiều giải pháp mở rộng tín dụng an toàn, hiệu quả

đối với hộ sản xuất. Quy mô cho vay bình quân một

hộ sản xuất ngày càng được nâng lên, quy trình và

thủ tục tín dụng đối với lực lượng khách hàng này

không ngừng được hoàn thiện hơn, phù hợp với thực

tế hơn, tỷ lệ nợ xấu được kiềm chế.

Tài liệu tham khảo:

1. Báo cáo nội bộ của Ban tài chính kế toán Agribank các năm 2009-2014;

2. Quyết định 493/2005/QĐ-NHNN ngày 22/4/2005 về phân loại nợ, trích lập

và sử dụng dự phòng rủi ro của tổ chức tín dụng;

3. Thông tư số 02/2013/TT-NHNN của NHNN.

Chất lượng tín dụng hộ sản xuất của Agribank

Về thu lãi và lợi nhuận tín dụng hộ sản xuất

Thu lãi cho vay là một chỉ tiêu đánh giá chất

lượng tín dụng hộ sản xuất. Nếu như tỷ lệ nợ xấu

thấp, tỷ lệ thu lãi cho vay đạt không cao thì rõ ràng

hiệu quả, chất lượng tín dụng không đảm bảo, tiềm

ẩn rủi ro tín dụng trong ngắn hạn.

Tỷ lệ thu lãi tín dụng hộ sản xuất của Agribank

không ngừng tăng lên qua các năm, tỷ lệ lãi chưa

thu được ngày càng giảm. Tỷ lệ thu lãi thu được từ

mức 97,9% năm 2009 tăng lên 97,6% năm 2013 và

98,2% năm 2014. Trong các năm 2010 – 2012 tỷ lệ lãi

tín dụng hộ sản xuất chưa thu được cao gấp 1,7 đến

2,6 làn tỷ lệ nợ xấu. Thực trạng này phản ánh tính

khách quan của nền kinh tế giai đoạn này: Lãi suất

cho vay nói chung và cho vay hộ sản xuất nói riêng

tăng cao; tiêu thụ nông sản phẩm khó khăn, sức cầu

của nền kinh tế yếu. Tuy nhiên, 2 năm gần đây tỷ lệ

này đã phần nào được cải thiện.

Về lợi nhuận tín dụng hộ sản xuất, Agribank

không hạch toán cũng như không tính toán được chỉ

tiêu này, vì nhiều chi phí về trụ sở, cán bộ, phương

tiện làm việc, các chi phí hành chính khác không

tách riêng được và cũng không phân bổ được.

Nghiên cứu của tác giả cũng do nguyên nhân nói

trên nên không tính toán chính xác tương đối được.

Tuy nhiên, về mặt định tính, có thể tham khảo

nguồn thu từ tín dụng hộ sản xuất của Agribank

qua các năm dựa trên quy mô số lãi thực thu cho

thấy, tỷ lệ thu lãi đều đạt trên 97%, nợ xấu luôn

thấp hơn dưới 2%, quy mô thu lãi tăng trưởng cao

gần tương ứng với tăng trưởng dư nợ. Đồng thời,

chênh lệch lãi suất đầu ra tín dụng hộ sản xuất

và lãi suất đầu vào vốn huy động bình quân của

Agribank là từ 2,55% - 2,96%/năm đối với nội tệ.

Điều này cho thấy, hàng năm tín dụng hộ sản xuất

đem lại nguồn thu nhập lớn và không ngừng tăng

lên cho Agribank.

Thực trạng dư nợ cho vay bình quân 1 hộ sản xuất

Hàng năm số lượng hộ sản xuất được vay vốn

của Agribank không ngừng tăng lên, song do dư nợ

cho vay tăng cao hơn nên tính bình quân dư nợ 1

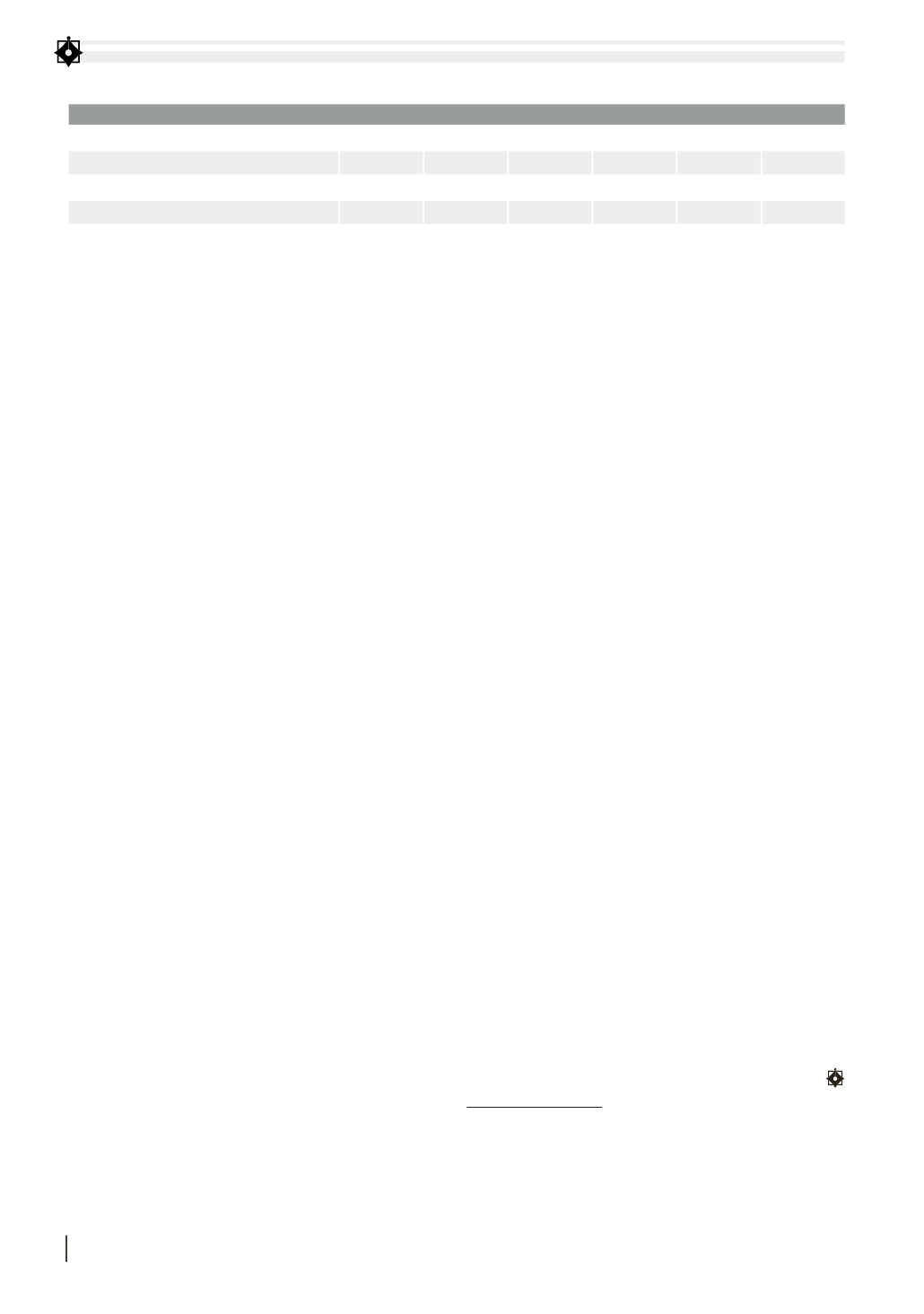

BẢNG 2: DƯ NỢ CHO VAY HỘ SẢN XUẤT SO VỚI TỔNG DƯ NỢ CỦA AGRIBANK GIAI ĐOẠN 2009 - 2014 (TỶ ĐỒNG, %)

Chỉ tiêu

2009

2010

2011

2012

2013

2014

Tổng dư nợ

354.112

414.755

443.476

480.452

530.600

605.324

Dư nợ cho vay hộ sản xuất và cá nhân

182.945

201.203

211.964

245.481

298.650

338.632

Tỷ lệ cho vay hộ sản xuất so với tổng dư nợ

51,66% 45,34% 47,79% 51,09% 56,23% 55,94%

Nguồn: Agribank (2009-2014)