12

NGHIÊN CỨU - TRAO ĐỔI

Mô hình nghiên cứu

Nghiên cứu này ứng dụng mô hình SVAR đối

với 4 biến y1, y2, y3, y4 tương ứng với 4 biến tổng

quát là sản lượng, lạm phát, lãi suất chính sách và

cung tiền. Khi sử dụng mô hình SVAR để nghiên

cứu thực nghiệm, thứ tự các biến là quan trọng

nên dựa vào bài nghiên cứu của Deepak Mohanty

(2012), thứ tự các biến như sau: Sản lượng, lạm phát,

lãi suất chính sách và cung tiền.

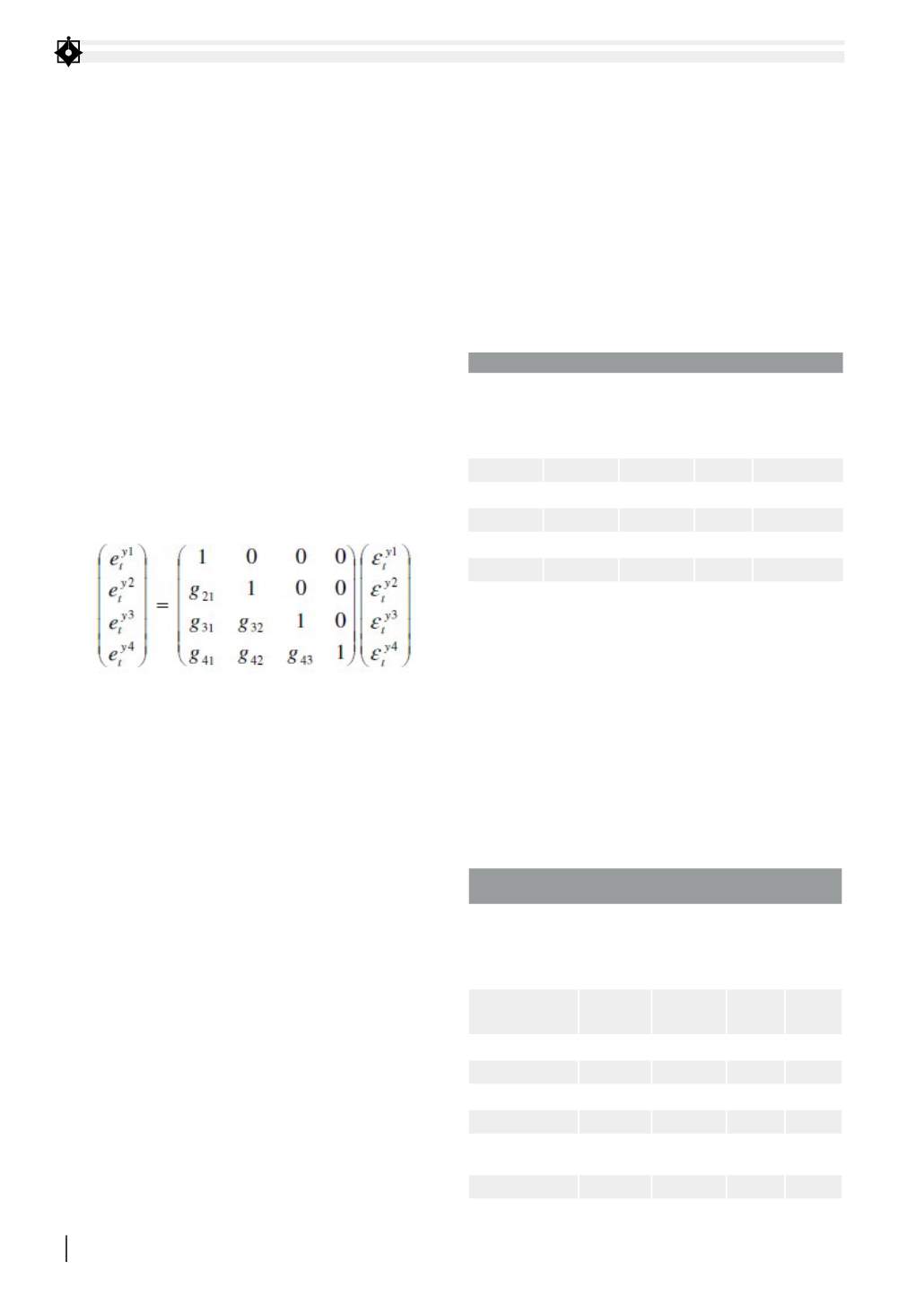

Cấu trúc biến này giả định rằng, những cú sốc sản

lượng thực tế là ngoại sinh, đồng thời cũng không

bị ảnh hưởng bởi các biến khác trong mô hình. Lạm

phát được giả định bị ảnh hưởng bởi những cú sốc

sản lượng thực tế nhưng không phải bởi những cú

sốc khác. Lãi suất chính sách được giả định bị ảnh

hưởng đồng thời bởi cả cú sốc đầu ra và cú sốc giá.

Cuối cùng, cung tiền (hoặc tín dụng) được giả định

bị ảnh hưởng, đồng thời bởi những cú sốc sản lượng

thực tế những cú sốc giá và những cú sốc chính sách

tiền tệ. Như vậy, mối quan hệ giữa các cú sốc được

áp đặt như sau:

Đối với dữ liệu ở Việt Nam, tác giả sử dụng biến

GDP như là một đại diện cho biến sản lượng, CPI đại

diện cho biến lạm phát, biến lãi suất chính sách sử

dụng hai biến thể, đó là lãi suất cơ bản và lãi suất tái

cấp vốn và cuối cùng sử dụng cung tiền rộng M2 để

đại diện cho biến cung tiền. Dựa theo Mohanty (2012)

và Balkovskaya (2012), các biến đều được sử dụng

dưới dạng log, riêng đối với biến GDP theo quý được

hiệu chỉnh loại bỏ tính mùa vụ bằng X12_ARMA.

Kết quả nghiên cứu thực nghiệm tại Việt Nam

Kết quả kiểm định tính dừng cho chuỗi dữ liệu

Như đã trình bày trong phần lý thuyết mô hình,

việc kiểm định tính dừng nhằm mục đích đảm bảo

việc sử dụng mô hình SVAR là hợp lý và đáng tin

cậy. Trong trường hợp chuỗi dữ liệu hay các sai

phân của nó không dừng, mô hình SVAR sẽ không

thể sử dụng được. Bài nghiên cứu sẽ tiến hành kiểm

định tính dừng của các biến qua kiểm định nghiệm

đơn vị theo phương pháp Augmented Dickey-Fuller

(ADF) test. Đầu tiên, chúng ta sẽ kiểm định tính

dừng của chuỗi dữ liệu gốc đã được lấy logarit, kết

quả như bảng 1:

Giả thuyết H0 của kiểm định này là chuỗi Y có

nghiệm đơn vị (chuỗi không dừng), nếu giá trị tuyệt

đối của t - statistic ADF test lớn hơn giá trị tuyệt đối

của giá trị t tra bảng (Test critical values) và p-value

< 0,01 thì bác bỏ H0, tức là chuỗi dừng.

Trong 5 chuỗi dữ liệu sử dụng, theo kết quả kiểm

định nghiệm đơn vị Unit root test, T – Statistic ADF

test > Test Critical values với mức ý nghĩa 5%, do đó,

kết luận tất cả chuỗi dữ liệu gốc đều không dừng.

Sau đó, tiến hành lấy sai phân từng chuỗi và lần lượt

kiểm định tính dừng của từng chuỗi. Kết quả kiểm

định nghiệm đơn vị như sau:

Từ bảng kết quả trên, có thể kết luận chuỗi L_

GDP_SA và L_M2 dừng ở sai phân bậc 2 với mức

ý nghĩa 1%, các chuỗi còn lại là L_CPI, L_LSCB, L_

LSTCV dừng ở sai phân bậc 1 với mức ý nghĩa 1%.

Dựa trên kết quả kiểm định này, những bước định

lượng tiếp theo, nghiên cứu sẽ không sử dụng các

chuỗi gốc để ước lượng mà sẽ sử dụng những chuỗi

đã lấy sai phân để ước lượng, cụ thể sẽ sử dụng 5

chuỗi sau:

D_L_GDP_SA: Sai phân bậc 2 của logarit chuỗi

GDP có hiệu chỉnh mùa vụ.

BẢNG 1: KẾT QUẢ KIỂM ĐỊNH NGHIỆM ĐƠNVỊ TRÊN CHUỖI GỐC

Biến

t-statistic

ADF test

Test

critical

values:

5% level

P-value

Chú thích

L_GDP_SA

-1.468769 -2.926622

0.5403

Không dừng

L_CPI

1.501044

-2.923780

0.9991

Không dừng

L_LSCB

-2.862105 -2.921175

0.0571

Không dừng

L_LSTCV

-2.592158 -2.922449

0.1014

Không dừng

L_M2

-0.806537 -2.929734

0.8074

Không dừng

Nguồn:Nghiên cứu của tác giả

BẢNG 2: KẾT QUẢ KIỂM ĐỊNH NGHIỆM ĐƠN VỊ

TRÊN CHUỖI ĐÃ LẤY SAI PHÂN

Biến

t-statistic

ADF test

Test

critical

values:

5% level

P-value

Chú

thích

D(L_GDP_SA)

-1,700562 -2,926622

0,4243 Không

dừng

D((L_GDP_SA),2)

-12,91579 -2,926622

0,0000 Dừng

D(L_CPI)

-4,335610 -2.923780

0,0011 Dừng

D(L_LSCB)

-6,477886 -2,925169

0,0000 Dừng

D(L_LSTCV)

-5,790960 -2,923780

0,0000 Dừng

D(L_M2)

-1,655583 -2.929734

0,4463 Không

dừng

D((L_M2),2)

-5,950843 -2.929734

0,0000 Dừng

Nguồn: Nghiên cứu của tác giả