TÀI CHÍNH -

Tháng 11/2016

13

D_L_CPI: Sai phân bậc 1 của logarit chuỗi CPI.

D_L_LSCB: Sai phân bậc 1 của logarit chuỗi CPI .

D_L_LSTCV: Sai phân bậc 1 của logarit chuỗi

LSTCV.

D_L_M2: Sai phân bậc 2 của logarit chuỗi M2.

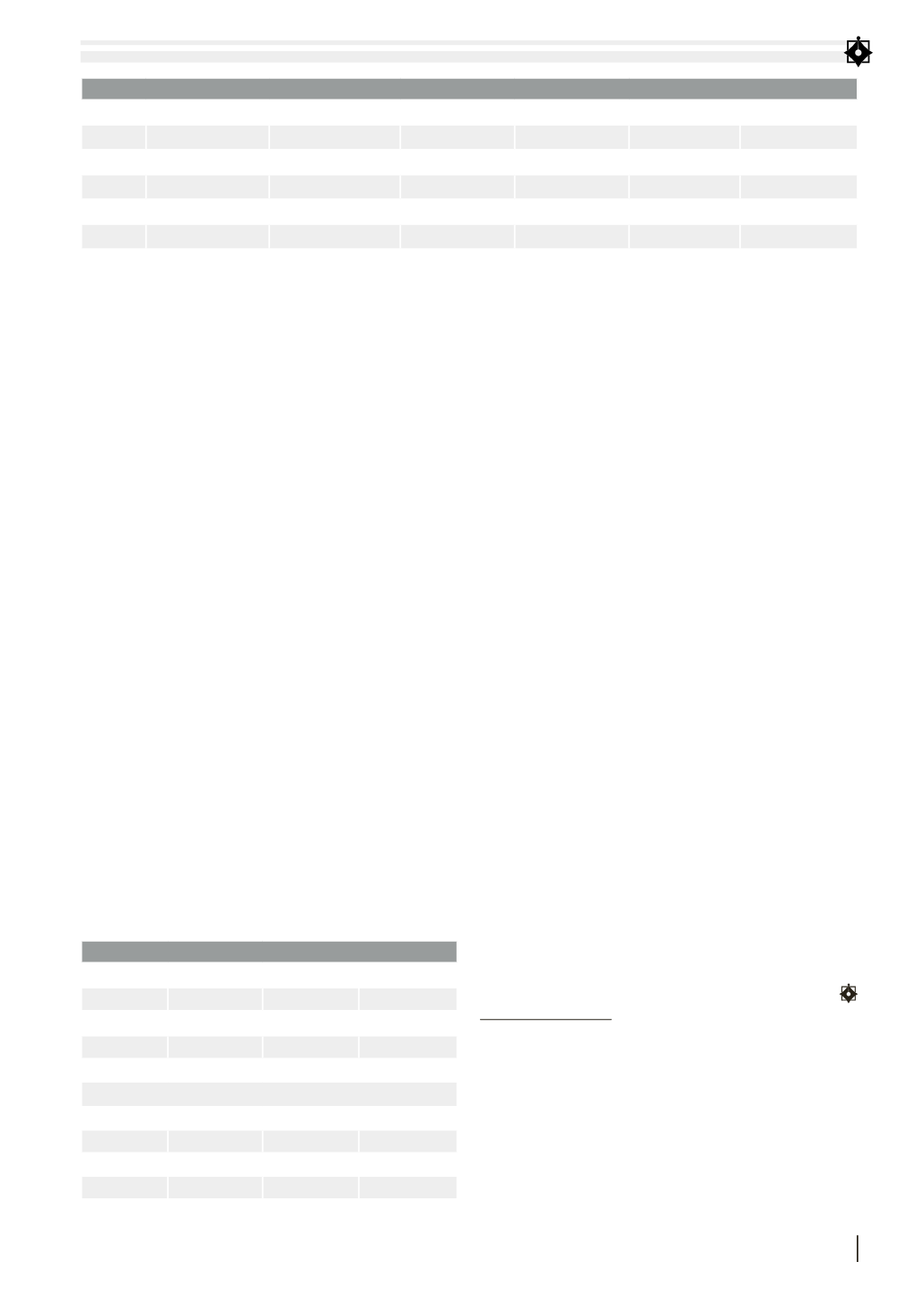

Lựa chọn độ trễ phù hợp cho mô hình VAR rút gọn

Tiếp theo, nghiên cứu thực hiện quan sát tối đa

là 8 trễ để tìm kiếm độ trễ tối ưu cho mô hình. Với

nhiều tiêu chí đánh giá khác nhau, việc lựa chọn trễ

là thực sự khó khăn. Nghiên cứu sẽ tiến hành lựa

chọn độ trễ dựa trên số lượng các tiêu chí chấp nhận

độ trễ đó. Theo đó, dựa vào Bảng 3, chúng ta nhận

thấy, tiêu chuẩn SC lựa chọn 3 trễ cho mô hình, tiêu

chuẩn FPE, LR, AIC, HQ đều lựa chọn 4 trễ cho mô

hình. Như vậy, độ trễ tối ưu của mô hình là 4.

Ước lượng mô hình SVAR

Như trong phần phương pháp nghiên cứu đã

trình bày, chúng ta cần ước lượng mối quan hệ giữa

cú sốc et trong dạng SVAR rút gọn và cú sốc et trong

mô hình SVAR: A.et = B.t

Tuy nhiên, để ước lượng được mối quan hệ này

chúng ta cần áp đặt những hạn chế, dựa vào bài

nghiên cứu của Mohanty (2012), tác giả chọn loại áp

đặt Short-run, ma trận A là ma trận đơn vị, ma trận

B là ma trận tam giác dưới.

Dựa vào bảng kết quả trên, mối quan hệ trực giao

được viết lại là: ety1= 0,004835 ty1 ety2 = -0,0054697.

ty1 + 0,099018. ty2 ety3 = -0,008119. ty1 + 0,005634.

ty2 + 0,014135. ty3 ety4 = 0,012542. ty1 + (-0,006485).

ty2 + (-0,015109). ty3

Kết luận và khuyến nghị

Lãi suất là một công cụ chính sách tiền tệ mạnh

và đã được nghiên cứu ở nhiều nước phát triển

trên thế giới. Ở Việt Nam, cơ chế điều hành lãi suất

có sự thay đổi qua nhiều giai đoạn. Từ giữa tháng

5/2008 đến nay, Ngân hàng Nhà nước Việt Nam áp

dụng cơ chế điều hành lãi suất cơ bản. Nhờ vào mô

hình tự hồi quy vector cấu trúc (SVAR) theo quý

với dữ liệu của Việt Nam giai đoạn 2000-2014, bài

viết đưa ra bằng chứng rằng, lãi suất chính sách có

ảnh hưởng đến tăng trưởng GDP và lạm phát. Cụ

thể là tác động nghịch biến đến tăng trưởng GDP

với độ trễ là 3 quý và tác động làm giảm lạm phát

với độ trễ là 2 quý.

Như vậy, việc điều hành linh hoạt lãi suất cơ

bản, vừa là công cụ điều tiết thị trường, vừa là

động thái phát tín hiệu về chủ trương của Chính

phủ và giải pháp điều hành chính sách tiền tệ của

Ngân hàng Nhà nước là “thắt chặt” hay “nới lỏng”

tiền tệ, đã và đang trở thành một chỉ số kinh tế

quan trọng trên thị trường tài chính tiền tệ, được

các doanh nghiệp, người dân, nhà đầu tư trong

và ngoài nước, các ngân hàng thương mại quan

tâm, theo dõi, dự báo và có phản ứng khá nhanh

nhạy, tích cực về hoạt động đầu tư, tiết kiệm và tiêu

dùng. Kết quả này như là một bằng chứng thực tế

thể hiện được vai trò và những tác động tích cực

của chính sách tiền tệ đối với việc kiềm chế lạm

phát và điều tiết kinh tế vĩ mô của Ngân hàng Nhà

nước Việt Nam.

Tài liệu tham khảo

1. Acosta-Ormaechea, Santiago and David Coble [2011]. “Monetary

transmission in dollarized and non-dollarized economies: The cases of

Chile, New Zealand, Peru and Uruguay”, IMF Working Paper No.11/87,

International Monetary Fund;

2. Nguyễn Phi Lân (2005), Cơ chế truyền dẫn tiền tệ dưới góc độ phân tích định

lượng, Vụ Dự báo, thống kê tiền tệ - Ngân hàng Nhà nước;

3. Nguyễn Ngọc Bảo, Ngân hàng Nhà nước. “Một số vấn đề về cơ chế điều hành

lãi suất hiện nay của Ngân hàng Nhà nước đối với ổn định thị trường tiền tệ”.

BẢNG 3: KẾT QUẢ CHỌN ĐỘ TRỄ CỦA MÔ HÌNH SVAR DẠNG RÚT GỌN

Lag

LogL

LR

FPE

AIC

SC

HQ

0

-1092.094

NA

1.69e+16

48.71531

48.87590

48.77518

1

-1065.523

47.23841

1.06e+16

48.24546

49.04842

48.54480

2

-1044.939

32.93364

8.79e+15

48.04175

49.48708

48.58055

3

-978.1069

95.05065

9.61e+14

45.78253

47.87023*

46.56080

4

-956.0333

27.46937*

8.02e+14*

45.51259*

48.24266

46.53033*

Nguồn: Nghiên cứu của tác giả

BẢNG 4: KẾT QUẢ ƯỚC LƯỢNG MA TRẬN QUAN HỆ GIỮA ET VÀ T

Estimated A matrix:

1.000000

0.000000

0.000000

0.000000

0.000000

1.000000

0.000000

0.000000

0.000000

0.000000

1.000000

0.000000

0.000000

0.000000

0.000000

1.000000

Estimated B matrix:

0.004835

0.000000

0.000000

0.000000

-0.054697

0.099018

0.000000

0.000000

-0.008119

0.005634

0.014135

0.000000

0.012542

-0.006485

-0.015109

0.020705

Nguồn: Nghiên cứu của tác giả