TÀI CHÍNH -

Tháng 12/2016

13

các đơn vị có liên quan để xây dựng quy chế thông

tin, thống kê, hệ thống hoá kịp thời số liệu luồng

ngoại tệ ra - vào trong nước, từ đó dự báo về quan

hệ cung - cầu trên thị trường để làm căn cứ điều

hành chính sách tỷ giá và quản lý ngoại hối cũng

như hạn chế tác động của dòng vốn đến lạm phát

hay tác động của dòng vốn đến sự ổn định kinh tế

vĩ mô.

Thứ hai,

đối với dòng vốn FDI, cần xây dựng và

thay đổi chiến lược thu hút FDI: Triển vọng dòng

vốn FDI tiếp tục đổ vào Việt Nam là khá lớn, trong

giai đoạn tới cần rà soát lại các quy định về thu

hút đầu tư FDI không chỉ từ khu vực AEC mà tất

cả các nước và chỉ chấp nhận vốn FDI đi kèm công

nghệ cao, nâng cao năng suất lao động. Cần thay

đổi quan điểm về thu hút FDI, không đánh đổi đầu

tư nước ngoài bằng mọi giá, không đánh đổi môi

trường để thu hút đầu tư nước ngoài.

Thứ ba,

thúc đẩy sự phát triển đồng bộ, lành

mạnh thị trường vốn: Cải thiện chất lượng nguồn

cung chứng khoán, chất lượng quản trị công ty,

quản trị rủi ro tại các tổ chức phát hành...

Thứ tư,

xây dựng khuôn khổ phối hợp chính sách

vĩ mô và các chính sách thận trọng vĩ mô, chính sách

quản lý vốn nhằm điều tiết và giảm thiểu sự biến

động của các dòng vốn: Mặc dù vai trò của chính

sách kinh tế vĩ mô đối với việc điều tiết dòng vốn,

giảm áp lực lên lạm phát là cần thiết song vẫn chưa

đủ nếu không gian chính sách bị giới hạn. Do các

chính sách thận trọng vĩ mô chủ yếu tập trung vào

giám sát và đánh giá các rủi ro có thể xảy ra đối với

(nhóm) định chế được giám sát, có tính đến tác động

lan truyền rủi ro trong tương lai của đối tượng được

giám sát tới các đối tượng khác trong hệ thống tài

chính và trong nền kinh tế. Vì vậy, phối hợp chính

sách giám sát thận trọng vĩ mô với các chính sách

điều hành kinh tế vĩ mô khác (chính sách tài khóa,

chính sách tiền tệ…) sẽ hỗ trợ quản lý tốt rủi ro hệ

thống, từ đó có những đối sách phù hợp để giảm

thiểu khả năng xảy ra khủng hoảng.

Tài liệu tham khảo:

1. Shumaila Nazir, Nadia Sarwar & Sami Ullah (2012), “Impact of Capital

inflows on domestic inflation: A case study of Pakistan”;

2. Roberto Cardarelli, Selim Elekdag, & M. Ayhan Kosel (2009), “Capital

Inflows: Macroeconomic Implications and Policy Responses Prepared”, IMF

Working Paper;

3. Stephen Grenville, “Central banks and capital inflow”;

4. Erçakar, M. (2011), “Growth, Foreign Direct Investment, Trade and

Inflation:An Empirical Application on Turkey”, EuroJournals Publishing;

5. European Central bank (2016), “Occasional Paper Series: Dealing with

large and volatile capital flows and the role of IMF”.

khác như bất động sản, gây rủi ro tín dụng do lượng

vốn dư thừa trong hệ thống… (iii) Rủi ro dòng vốn

đảo chiều khi bong bóng giá lớn trên các thị trường

tài sản cộng với những yếu kém của hệ thống tài

chính và của nền kinh tế. Ngoài ra, sự biến động

của thị trường các nước cũng sẽ tác động để khả

năng đảo chiều của dòng vốn này.

Để hạn chế những tác động tiêu cực

Nhìn chung, dòng lưu chuyển vốn quốc tế quá

nhiều và biến động lớn sẽ đặt ra những thách thức

trong điều hành kinh tế vĩ mô. Trong quản lý sự

luân chuyển của các dòng vốn, các nước phát triển

và các nền kinh tế mới nổi đều có thể đối mặt với

những thách thức chính sách khi sử dụng các chính

sách vĩ mô nội địa. Trong đó, việc điều chỉnh chính

sách tiền tệ và chính sách tài khóa thường được áp

dụng khi không gian chính sách còn nhiều, áp dụng

các biện pháp liên quan đến tỷ giá và điều tiết dự

trữ ngoại hối.

Đối với những trường hợp không gian chính

sách bị giới hạn, các biện pháp thận trọng vĩ mô và

các biện pháp kiểm soát vốn có thể được sử dụng.

Do vậy, đối với Việt Nam, để giảm thiểu rủi ro và

thách thức đối với sự biến động của dòng vốn, trên

cơ sở xem xét kinh nghiệm các nước và thực tiễn

của mình, trong giai đoạn tới cần tiếp tục thực hiện

các biện pháp sau:

Thứ nhất,

xây dựng hệ thống thu thập và xử lý

thông tin về sự luân chuyển của dòng vốn nước

ngoài kịp thời, chính xác để đáp ứng yêu cầu công

tác phân tích, dự báo và hoạch định chính sách.

Để có thể điều tiết tốt sự di chuyển của dòng vốn

nước ngoài cũng như hạn chế tác động của dòng

vốn đến các yếu tố kinh tế vĩ mô lạm phát, tỷ giá…

hay để đánh giá được mức độ ảnh hưởng, hệ thống

thu thập dữ liệu phải được cập nhật thường xuyên.

Đồng thời, cần sự phối hợp, chia sẻ thông tin của

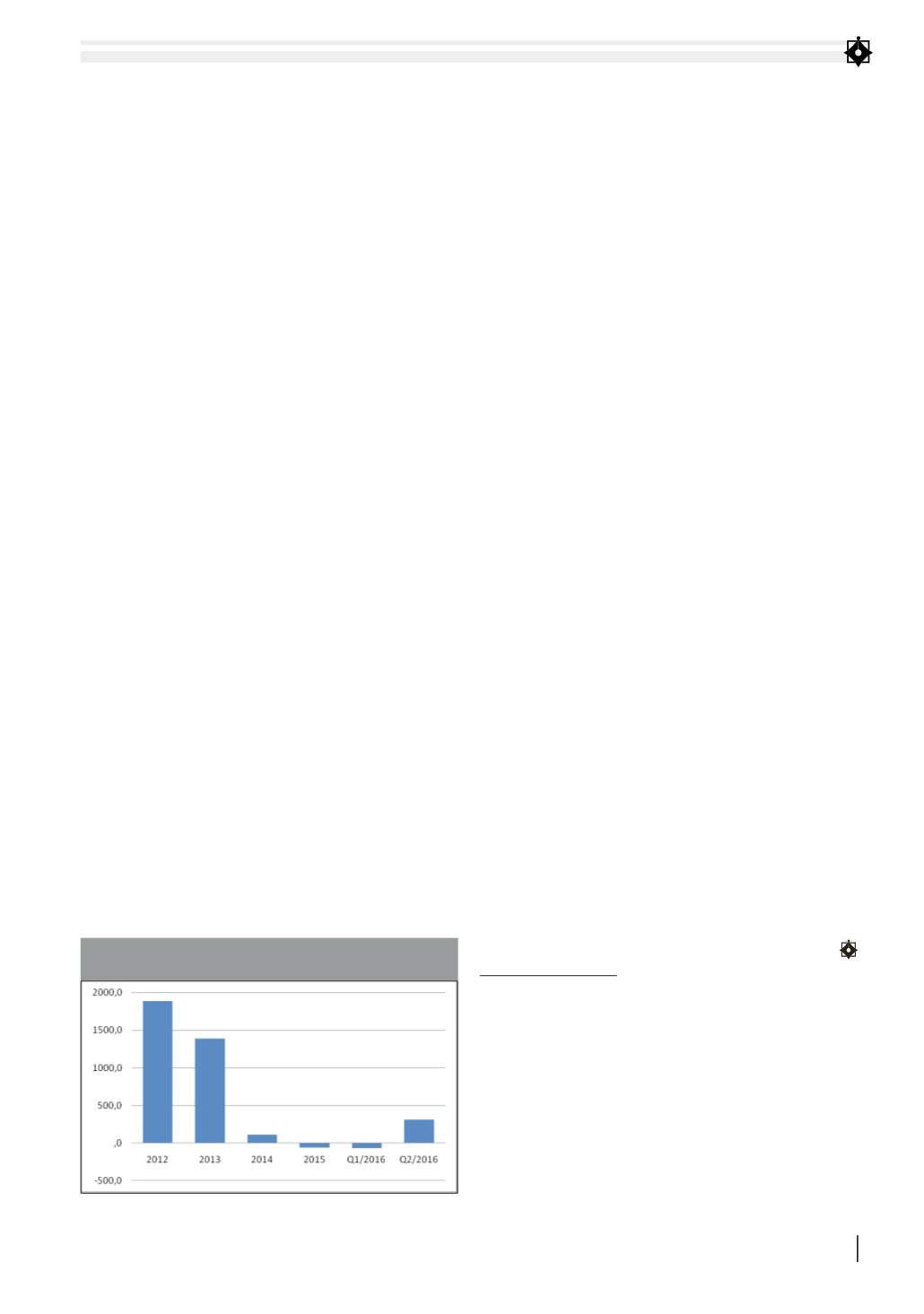

GIÁ TRỊ VỐN FPI RÒNG VÀO VIỆT NAM, 2012 – 2016

(TRIỆU USD)

Nguồn: Thống kê cán cân thanh toán quốc tế, NHNN Việt Nam