TÀI CHÍNH -

Tháng 12/2016

33

Mô hình nghiên cứu

Theo nghiên cứu của Imran và Nishatm (2013),

Sharma và Gounder (2012), Olokoyo (2011) và Guo

và Stepanyan (2011), các nhóm yếu tố và các biến đã

được trích xuất để phát triển một mô hình chuẩn,

mà qua đó có thể kiểm tra các yếu tố ảnh hưởng

đến tăng trưởng tín dụng ngân hàng. Các biến độc

lập được áp dụng trong nghiên cứu này bao gồm

2 nhóm chính, đó là các biến nội bộ liên quan đến

các ngân hàng và các biến kinh tế vĩ mô. Mô hình

nghiên cứu được xây dựng như sau:

LGRit = β0 + β1DEPTAit + β2NPLit + β3CAPit +

β4LIQit + β5 SIZEit + β6INRt + β7GDPt + β8INFt

+ εit

Trong đó:

Biến phụ thuộc:

Tăng trưởng tín dụng được đại

diện bằng biến: LGR it.

Biến độc lập:

DEPTAit, NPLit, CAPit, LIQit, SIZEit: Là các

biến nội tại ngân hàng i năm t.

INRt, GDPt, INFLt,: Là các biến kinh tế vĩ mô

năm t.

β0 là hệ số chặn.

βj (j=1,8) là các hệ số hồi quy .

εit là sai số.

Tình hình hoạt động

của các ngân hàng thương mại Việt Nam

Tăng trưởng tín dụng

Khảo sát cho thấy, năm 2014, tín dụng tăng

12,62% là phù hợp với chỉ tiêu đề ra của Ngân hàng

Nhà nước (NHNN) từ đầu năm, đó là tăng trưởng

tín dụng trong mức 12%-14%. Cùng với những

khởi sắc của nền kinh tế trong điều kiện mặt bằng

lãi suất ổn định, tăng trưởng tín dụng năm 2015

đạt ở mức cao 17,29%, tốc độ tăng trưởng đã thay

đổi tích cực so cuối năm 2014. Dòng chảy tín dụng

đã tập trung cho lĩnh vực sản xuất, trong đó, tín

dụng cho khu vực nông nghiệp - nông thôn, công

nghiệp ưu tiên phát triển và công nghệ cao có mức

tăng trưởng lần lượt là 11%, 10% và 50%. Năm 2016

tín dụng cung cấp cho khu vực nông nghiệp nông

thôn là 18%, tín dụng cho khu vực công nghiệp

là 16% và tín dụng cho khu vực công nghệ cao có

mức tăng trưởng là 59%. Điều này cho thấy, hoạt

động tín dụng của ngân hàng thương mại (NHTM)

tương đối ổn định, đáp ứng được nhu cầu vốn cho

nền kinh tế.

MỘT SỐYẾUTỐTÁC ĐỘNGĐẾNTĂNGTRƯỞNG

TÍNDỤNGNGÂNHÀNGTHƯƠNGMẠI VIỆT NAM

TS. LÊ TẤN PHƯỚC

Đối với hệ thống ngân hàng thương mại Việt Nam, tăng trưởng tín dụng luôn là vấn đề được quan tâm

hàng đầu, bởi tín dụng tăng trưởng một cách hợp lý và chất lượng sẽ tạo ra nguồn thu nhập ổn định và an

toàn cho ngân hàng. Do vậy, đánh giá mức độ của các yếu tố tác động đến tăng trưởng tín dụng là việc làm

cần thiết, giúp các ngân hàng thương mại xây dựng một mức tăng trưởng hợp lý, có tác động hiệu quả đến

nền kinh tế cũng như lợi nhuận của bản thân các ngân hàng.

Từ khóa: Tăng trưởng tín dụng, ngân hàng thương mại, lãi suất, lợi nhuận

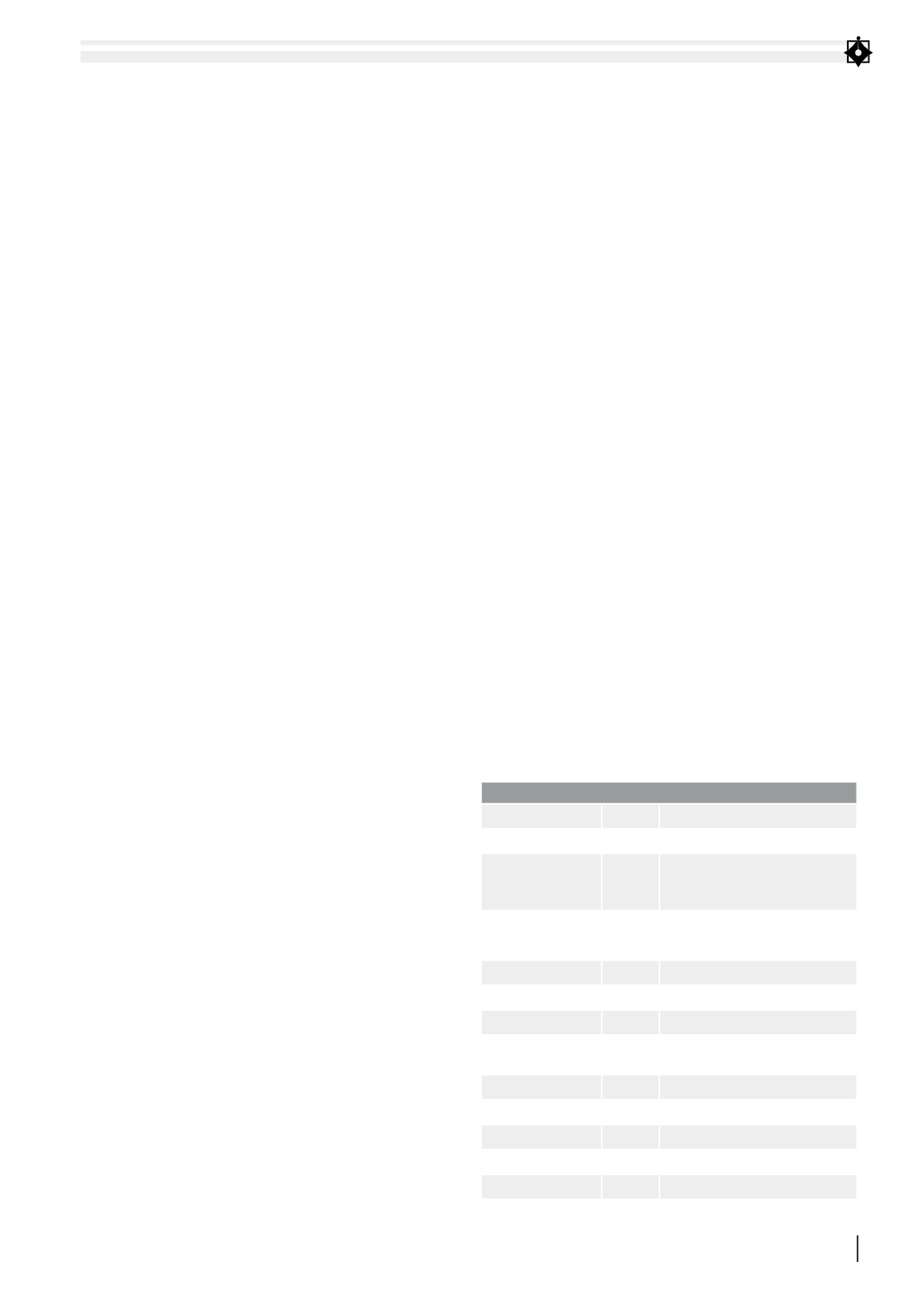

BẢNG 1: MÔ TẢ CÁC BIẾN SỬ DỤNG

Tên biến

Ký hiệu

Cách tính

Biến phụ thuộc

Tăng trưởng

tín dụng

LGR (Tổng dư nợ tín dụng kỳ này –

Tổng dư nợ tín dụng kỳ trước)/

Tổng dư nợ tín dụng kỳ trước

Biến độc lập

Biến nội tại

Tỷ lệ huy động

DEPTA Tổng huy động/Tổng tài sản

Tỷ lệ nợ xấu

NPL Nợ xấu/Tổng dư nợ tín dụng

Tỷ lệ vốn

CAP Vốn chủ sở hữu/Tổng tài sản

Tỷ lệ thanh khoản

LIQ

Tài sản thanh khoản/

Tổng tài sản

Quy mô ngân hàng

SIZE

Logarith tổng tài sản

Biến vĩ mô

Lãi suất

INF Lãi suất danh nghĩa hàng năm

Tăng trưởng GDP

GDP Tăng trưởng GDP hàng năm

Tỷ lệ lạm phát

INF

Tỷ lệ lạm phát hàng năm

Nguồn: Tác giả tổng hợp