TÀI CHÍNH -

Tháng 12/2016

91

Cấu trúc tài chính

và hiệu quả tài chính của doanh nghiệp?

Một cấu trúc tài chính phù hợp là quyết định

quan trọng với mọi doanh nghiệp (DN) không chỉ

bởi nhu cầu tối đa lợi ích thu được từ các cá nhân

và tổ chức liên quan tới DN và hoạt động của

DN mà còn bởi tác động của quyết định này tới

năng lực kinh doanh của DN trong môi trường

cạnh tranh. Cấu trúc tài chính của DN đứng trên

góc độ quản lý nguồn vốn là mối tương quan tỷ

lệ giữa Nợ và Vốn chủ sở hữu. Một cấu trúc tài

chính được coi là tối ưu khi chi phí sử dụng vốn

trung bình (WACC) thấp nhất, đồng thời khi đó

giá trị DN đạt được là lớn nhất.

Khái niệm về cấu trúc tài chính của DN có

nhiều quan điểm khác nhau. Theo Stephen A.Ross

W. Westerfield và Bradford D. Jordan (2003), cấu

trúc tài chính của một DN là sự kết hợp giữa việc

sử dụng vốn nợ và vốn chủ sở hữu theo một tỷ lệ

nhất định để tài trợ cho hoạt động sản xuất kinh

doanh của DN. Trong khi đó, Macguigan và cộng

sự (2006) lại cho rằng “cấu trúc tài chính là sự kết

hợp giữa nợ ngắn hạn thường xuyên, nợ dài hạn,

vốn cổ phần ưu đãi và vốn cổ phần thường được

sử dụng để tài trợ cho hoạt động của DN”.

Để đánh giá được cấu trúc tài chính của DN

đã tối ưu hay chưa, có mang lại giá trị tối đa về

hiệu quả tài chính hay không thì cần có chỉ tiêu

để đo lường, đánh giá chỉ tiêu tài chính và hiệu

quả tài chính một cách hợp lý. Theo nghiên cứu

của Trương Bá Thanh và Trần Đình Khôi Nguyên

(2001), hiệu quả tài chính DN là hiệu quả của việc

huy động, sử dụng và quản lý vốn trong DN. Trên

quan điểm của chủ sở hữu DN, hiệu quả tài chính

là hiệu quả của việc giữ gìn và phát triển nguồn

vốn chủ sở hữu.

Đánh giá cấu trúc tài chính

doanh nghiệp nhỏ và vừa tại Nghệ An

Theo số liệu thống kê, hiện tại, Nghệ An có

trên 98% DN nhỏ và vừa (DNNVV) đang hoạt

động. Kết quả hoạt động của những DN này đóng

góp lớn vào sự phát triển và ổn định kinh tế Nghệ

An. Bài viết dựa trên những phân tích đánh giá

dựa trên số liệu báo cáo tài chính do 90 DNNVV

trên địa bàn tỉnh Nghệ An công bố năm 2014 và

2015. Trong đó, cấu trúc tài chính được đo lường

bởi 4 chỉ tiêu cơ bản là Hệ số nợ (D/A), hệ số

nợ ngắn hạn (SD/A), hệ số nợ dài hạn (LD/A) và

hệ số nợ trên vốn chủ sở hữu (D/E); hiệu quả tài

chính được đo lường bởi hai chỉ tiêu là tỷ suất

sinh lời của tài sản (ROA) và tỷ suất sinh lời vốn

chủ sở hữu (ROE).

CẤUTRÚC TÀI CHÍNHVÀHIỆUQUẢ TÀI CHÍNH

CỦA CÁC DOANHNGHIỆPNHỎVÀVỪA TẠI TỈNHNGHỆ AN

ThS. NGUYỄN THỊ BÍCH THỦY, TS. NGUYỄN THỊ HẠNH DUYÊN

- Đại học Vinh

Phân tích, đánh giá cấu trúc tài chính và hiệu quả tài chính sẽ giúp các đối tượng quan tâm đánh giá được

những đặc trưng cơ bản về tình hình tài chính cũng như kết quả hoạt động kinh doanh của các doanh

nghiệp. Bài viết sử dụng dữ liệu từ báo cáo tài chính của 90 doanh nghiệp nhỏ và vừa trên địa bàn tỉnh

Nghệ An để tập trung phân tích và đánh giá thực trạng cấu trúc tài chính và hiệu quả tài chính của các

doanh nghiệp nhỏ và vừa, từ đó đưa ra một số gợi ý cho các doanh nghiệp về việc duy trì một cấu trúc tài

chính hợp lý nhằm đạt được hiệu quả tài chính cao nhất.

Từ khóa: Cấu trúc tài chính, hiệu quả tài chính, doanh nghiệp nhỏ và vừa, Nghệ An

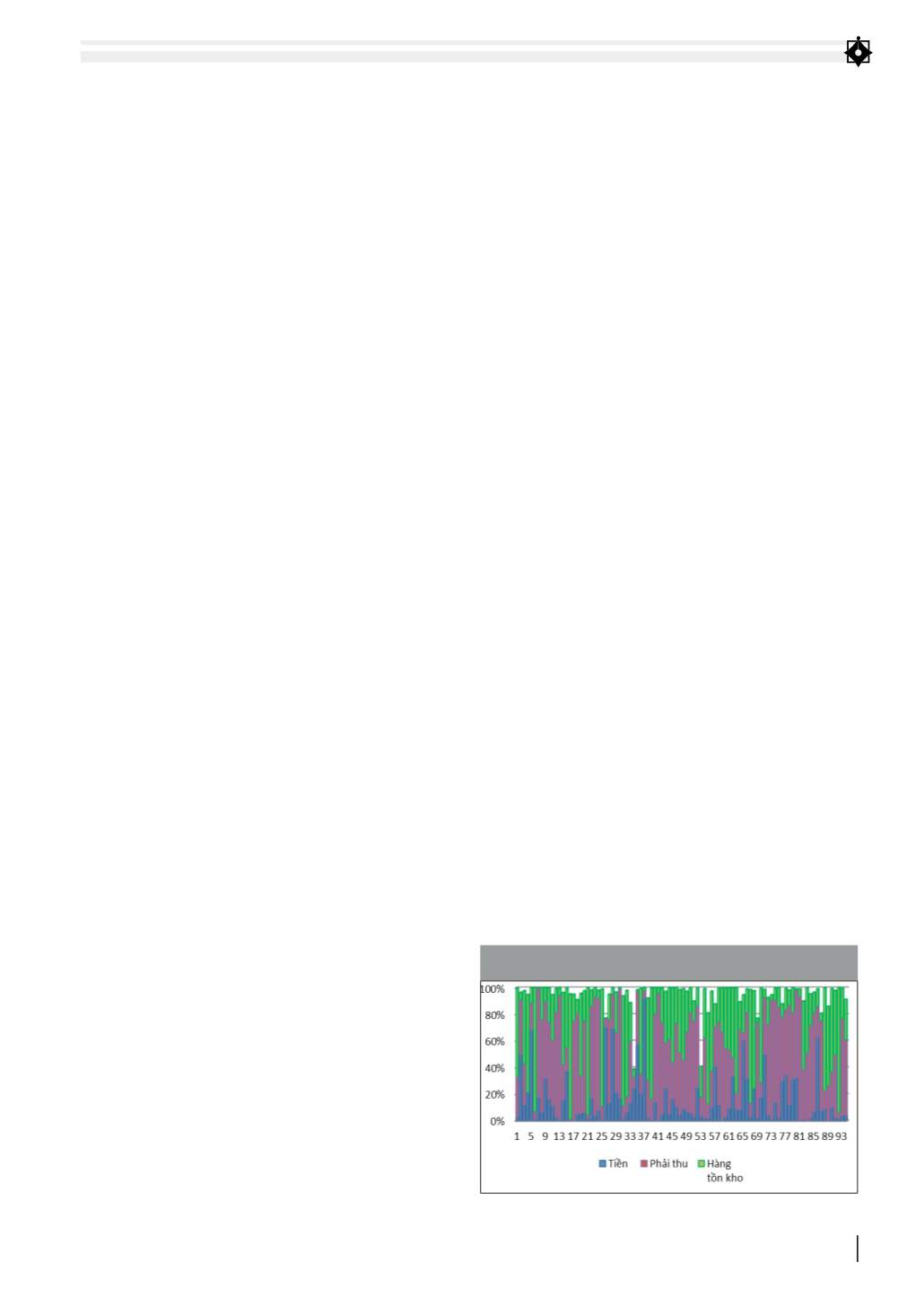

HÌNH 1: CƠ CẤU TÀI SẢN NGẮN HẠN NĂM 2015

Nguồn:Tác giả tổng hợp và tính toán