TÀI CHÍNH -

Tháng 12/2017

71

thanh toán đi học, tạm ứng...

- Kế toán tiền gửi ngân hàng, kho bạc và các

khoản công nợ phải thu - phải trả, kế toán tài sản

cố định và xây dựng cơ bản, kế toán tổng hợp thu

viện phí: Theo dõi, phản ánh kịp thời các nghiệp vụ

kinh tế phát sinh trong quá trình chuyển khoản qua

ngân hàng, kho bạc. Định kỳ cuối tháng tập hợp các

chứng từ phát sinh trong tháng đối chiếu số liệu với

ngân hàng, kho bạc của từng tài khoản tiền gửi tại

ngân hàng, kho bạc; Có trách nhiệm theo dõi các

khoản phải thu, phải trả của Bệnh viện; Theo dõi

tình hình tăng, giảm tài sản cố định, tính và phân

bổ khấu hao tài sản cố định, sửa chữa lớn, theo dõi

xây dựng cơ bản; Tổng hợp số liệu của các kế toán

thu viện phí lập báo cáo thu viện phí theo ngày và

theo tháng.

- Kế toán kho dược, kho hành chính và các khoản

Thuế: Theo dõi tình hình xuất, nhập, tồn thuốc, y cụ,

vật tư, hóa chất tại đơn vị; Theo dõi chi tiết từng loại

dụng cụ, vật liệu sản phẩm hàng hóa, tài sản trong

kho và tài sản đang sử dụng.

- Kế toán thu viện phí và thanh, quyết toán bảo

hiểm y tế: Thu tạm ứng, thanh toán bệnh nhân khám

ngoại trú, thanh toán ra viện bệnh nhân nội trú, cuối

ngày kê khai tiền mặt nộp thủ quỹ, đồng thời tổng

hợp chứng từ thu trong ngày lập báo cáo thu viện

phí và chi trả tạm ứng trong ngày gửi kế toán tổng

hợp biên lai phí, lệ phí; Kiểm tra các bảng kê chi phí

khám chữa bệnh bảo hiểm y tế nội trú và ngoại trú,

duyệt số liệu trên phần mềm bảo hiểm y tế, tổng

hợp số liệu lập các báo cáo theo mẫu biểu quy định

của cơ quan bảo hiểm y tế.

- Thủ quỹ: Quản lý tiền mặt thực tế tại bệnh viện,

nhận tiền vào, chi tiền ra và cân đối thu chi; Định

kỳ kiểm quỹ, lập các báo cáo thống kê về tiền mặt

của bệnh viện.

Thực trạng tổ chức công tác kế toán

tại Bệnh viện Nam Thăng Long

Qua khảo sát công tác triển khai mô hình tổ chức

công tác kế toán tập trung tại Bệnh viện Nam Thăng

Long cho thấy:

Thứ nhất,

Bệnh viện đã xây dựng hệ thống biểu

mẫu chứng từ tương đối đầy đủ, sử dụng theo đúng

quy định của chế độ kế toán hiện hành. Trong quá

trình hoạt động Bệnh viện đã cải tiến bổ sung các

chứng từ cần thiết để ghi nhận các nghiệp vụ phát

sinh phục vụ yêu cầu cung cấp thông tin. Trong

công tác tổ chức hệ thống chứng từ trong thời gian

qua tại đơn vị đã áp dụng chứng từ điện tử, đó là

tờ khai thuế điện tử theo yêu cầu của cơ quan thuế

trực tiếp quản lý.

Thứ hai,

việc vận dụng hệ thống tài khoản kế toán

về cơ bản đúng quy định của chế độ kế toán hiện

hành trong phản ánh các nghiệp vụ kinh tế phát

sinh; Hệ thống sổ sách kế toán được xây dựng theo

hình thức chứng từ ghi sổ trên phần mềm kế toán.

Thứ ba,

Bệnh viện đã lập đầy đủ các báo cáo tài

chính và quyết toán ngân sách theo quy định của

chế độ kế toán hiện hành. Thực hiện công tác công

khai tài chính góp phần đưa công tác kế toán của

bệnh viện đi vào nề nếp, hạn chế được những sai sót

và tình trạng tham ô, lãng phí.

Thứ tư,

Bệnh viện đã triển khai ứng dụng công

nghệ thông tin trong tổ chức công tác kế toán. Ngoài

phần mềm kế toán chuyên biệt, bệnh viện còn ứng

dụng một hệ thống phần mềm quản lý bệnh viện

phục vụ cho quản lý bệnh nhân, tiếp đón và thanh

toán viện phí, tránh tình trạng thu thiế, thu sai cho

bệnh nhân và đảm bảo nhanh chóng, thuận lợi, số

liệu được cập nhật thường xuyên và kịp thời, khắc

phục tình trạng quá tải về bệnh nhân. Vấn đề bảo

mật thông tin được đảm bảo do thực hiện tốt công

tác phân quyền sử dụng cho kế toán viên các phần

hành.

Thứ năm,

bộ máy kế toán tại Bệnh viện được tổ

chức theo mô hình tập trung là phù hợp với bộ máy

quản lý, góp phần thực hiện tốt chức năng của đơn

vị gọn nhẹ, các phần hành được phân chia hợp lý.

Nhân sự trong bộ máy kế toán được bố trí tương đối

phù hợp với năng lực và trình độ giúp cho tổ chức

công tác kế toán đạt hiệu quả.

Bên cạnh những kết quả đã đạt được, tổ chức

công tác kế toán tại Bệnh viện Nam Thăng Long còn

những hạn chế như: Việc tổ chức bộ máy kế toán

theo hướng chuyên môn hóa sâu theo từng phần

hành kế toán còn có hạn chế nhất định. Cụ thể là kế

toán viên chỉ tiếp cận với một vị trí công tác trong

một thời gian dài sẽ có thể bị thiếu kiến thức ở các

phần hành kế toán khác và thiếu tinh thần học hỏi,

trong trường hợp có biến động nhân sự xảy ra thì

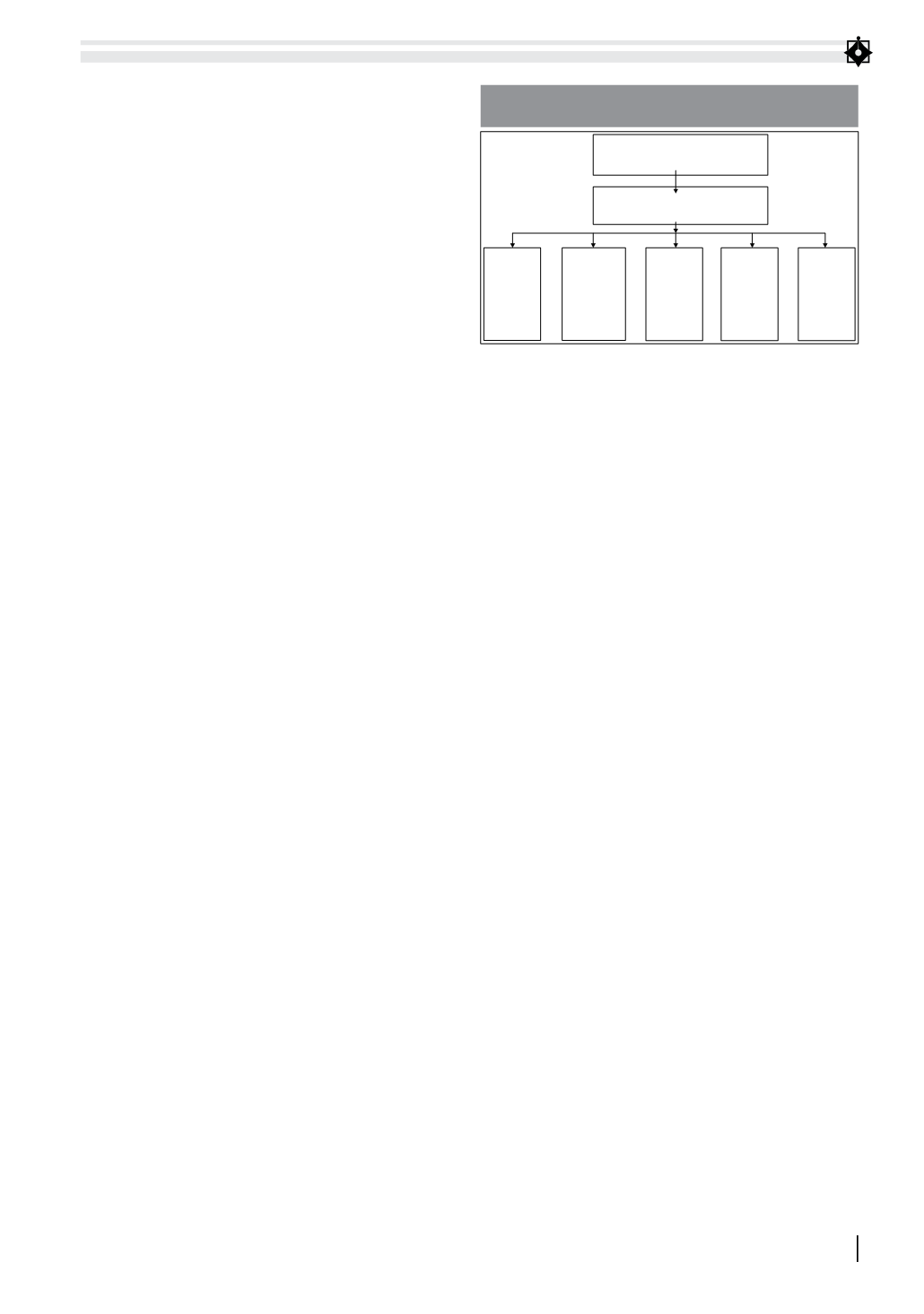

Kế toán trưởng

(Trưởng phòng Tài chính Kế toán)

Kế toán tổng hợp

(Phó phòng Tài chính Kế toán)

Kế toán

tiền mặt và

các khoản

thanh toán

cho người

lao động

Kế toán tiền

gửi ngân

hàng, kho

bạc, các

khoản công

nợ, TSCĐ,

tổng hợp thu

viện phí ...

Kế toán

kho Dược

vật tư, kho

Hành chính

và các

khoản thuế

Kế toán

thu viện

phí và

thanh,

quyết toán

BHYT

Thủ quỹ,

thống kê

Hình 1: Sơ đồ bộ máy kế toán

tại Bệnh viện Nam Thăng Long

Nguồn: Bệnh viện Nam Thăng Long 12/2016