TÀI CHÍNH -

Tháng 02/2018

115

Việc sử dụng Mô hình Baumol, Mô hình Miller-

Orr hoặc mô hình Stone (mô hình cải tiến tính thực

tiễn của mô hình Miller-Orr bằng cách cho phép nhà

quản trị dựa trên kinh nghiệm của mình về dòng

ngân lưu của DN để đưa ra mức tồn quỹ tối ưu)

hiện vẫn kh áp dụng tại Việt Nam do việc thực

hiện chuyển đổi từ chứng khoán sang tiền để đem

lại hiệu quả vẫn còn rất hạn chế. Song, để tính toán

phù hợp số ngân quỹ hợp lý cần tính thêm khoảng

biến động ngân quỹ cụ thể như sau:

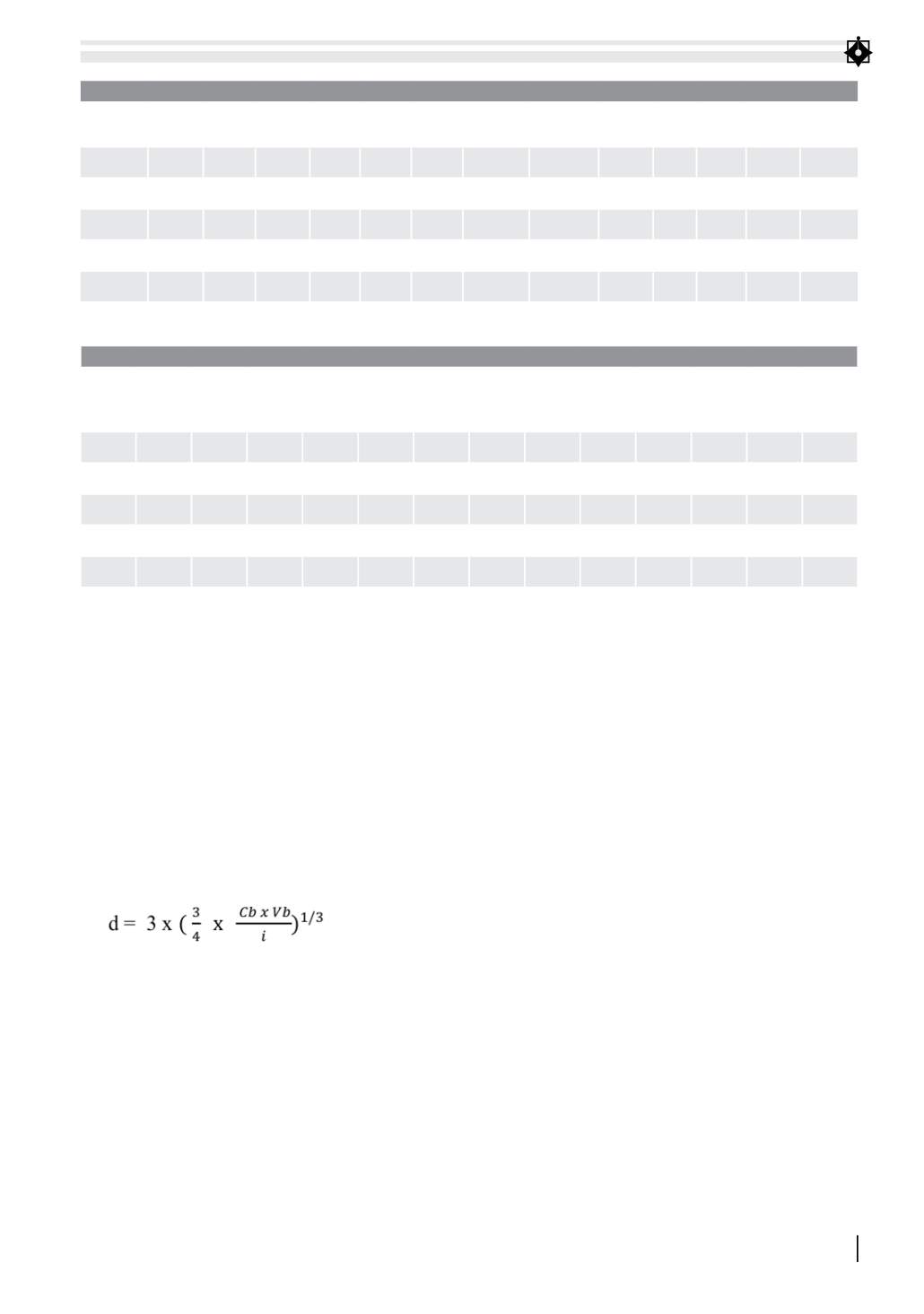

Khoảng biến động ngân quỹ d sẽ được tính toán

cho các DN dựa vào công thức:

Trong đ , giả định công ty chỉ gửi tiền tiết kiệm

c kỳ hạn tại ngân hàng và không nắm giữ chứng

khoán thanh khoản thì i c thể được tính bằng lãi

suất tiền gửi tiết kiệm với kỳ hạn 12 tháng. Các DN

c thể xác định Cb c thể tính bằng lãi suất tiền gửi

tiết kiệm bị mất đi khi công ty rút tiền trước hạn, Vb

dựa trên số liệu dòng tiền ròng theo ngày do phòng

kế toán cung cấp.

Khi đ nguồn ngân quỹ hợp lý sẽ năm trong

khoảng M* đến M max

M* = Mmin +d/3

Mmax= Mmin +d

Sau khi xác định được mức tồn quỹ tối ưu và

khoảng dao động, chỉ khi nào số dư ngân quỹ vượt

quá khung giới hạn Mmin-Mmax thì DN cần điều

chỉnh mức tồn quỹ của mình. Việc điều chỉnh ngân

quỹ c thể thực hiện như thay đổi chính sách thanh

toán, đầu tư chứng khoán thanh khoản, gửi tiết

kiệm, cho vay… hoặc ngược lại bán chứng khoán

thanh khoản, rút tiết kiệm, thu hồi các khoản ủy

thác đầu tư hoặc đi vay. Do vậy, trong thời gian tới,

cần tập trung một số nội dung sau:

Một là,

quản lý chặt chẽ các khoản thu chi vốn

tiền mặt: Để thực hiện việc quản lý thu chi chặt chẽ,

đòi hỏi các DN thực hiện nghiêm quy chế tài chính,

quy chế chi tiêu nội bộ, quy trình thanh toán, hoàn

ứng phải thực hiện nghiêm theo đúng quy trình ISO

9001-2008, chức trách của từng người trong phòng

tài chính phải được thực hiện nghiêm, đặc biệt là

vai trò của thủ quỹ, kế toán trưởng và giám đốc.

Bộ phận tài chính Tổng công ty cần thường xuyên

kiểm tra, theo dõi đánh giá và cảnh báo rủi ro cho

các công ty, để từ đ nâng cao hiệu quả quản trị vốn

bằng tiền mặt.

Bên cạnh đ , tất cả các công trình khi thi công

thường thực hiện nghiệm thu thanh toán theo giai

đoạn, tránh trường hợp ký hợp đồng bàn giao công

trình trọn g i trong điều kiện không ứng được vốn

sẽ là rủi ro rất lớn trong thi công. Đối với các công

Bảng 1: Hệ số thanh toán ngắn hạn của các công ty thuộc Tổng Công ty 319 (lần)

Năm Công

ty Mẹ

Công

ty 29 319.1 319.2 319.3 319.5 319 Bom

Mìn

319 Miền

Trung

319

Invest

319

CPXL

319.T

Kế 319.12 319 Bê

Tông

2012

1,27

1,02

1,00

1,03

1,00

1,02

1,09

1,02

1,16

2,83

1,29

1,66

1,04

2013

1,29

1,09

0,96

0,91

1,10

1,01

1,10

1,01

1,03

1,02

1,51

1,09

1,18

2014

1,102 1,11

0,95

1,00

1,05

1,02

1,12

1,03

1,41

1,03

1,14

1,38

1,24

2015

1,028 1,03

1,00

1,02

0,95

0,98

1,13

1,03

0,99

1,04

1,13

1,09

1,07

2016

1,026 1,05

1,02

1,05

1,07

1,02

1,12

1,05

1,11

0,75

1,11

1,10

1,05

Nguồn: Theo Báo cáo tài chính các năm và tính toán của tác giả

Bảng 2: Hệ số thanh toán nhanh của các công ty thuộc Tổng Công ty 319 (lần)

Năm Công

ty Mẹ

Công

ty 29 319.1 319.2 319.3 319.5

319

Bom

Mìn

319

Miền

Trung

319

Invest

319

CPXL

319.T

Kế 319.12 319 Bê

Tông

2012

0,91

0,66

0,61

0,52

0,46

0,63

0,44

0,59

0,92

2,83

1,27

1,21

0,67

2013

0,96

0,78

0,67

0,63

0,74

0,35

0,33

0,46

0,80

0,70

1,20

0,54

1,02

2014

0,67

0,53

0,56

0,40

0,50

0,53

0,46

0,41

1,06

0,54

0,98

0,30

1,21

2015

0,64

0,70

0,55

0,62

0,67

0,63

0,57

0,52

0,73

0,37

0,87

0,73

1,01

2016

0,64

0,62

0,85

0,68

0,70

0,60

0,62

0,54

0,79

0,74

0,84

0,39

1,00

Nguồn: Theo Báo cáo tài chính các năm và tính toán của tác giả