TÀI CHÍNH -

Tháng 02/2018

13

Hội nghị trực tuyến

tổng kết công tác

năm 2017, triển khai

nhiệm vụ tài chính –

NSNN năm 2018 của

ngành Tài chính vừa

được tổ chức ngày

8/1/2018, Thủ tướng

Chính phủ Nguyễn

Xuân Phúc đã chỉ đạo

ngành Tài chính phải

cập nhật sự phát triển của cuộc cách mạng công

nghiệp 4.0 để mở rộng cơ sở thuế hướng tới một

hệ thống thu NSNN bền vững, hiệu quả, tránh tình

trạng cơ chế chính sách về thu NSNN hiện nay vẫn

“tư duy theo hướng coi trọng tăng thuế suất”.

Tác động của mở rộng cơ sở thuế

Mở rộng cơ sở thuế là một xu hướng của cải cách

thuế trên thế giới và là biện pháp phổ biến của Chính

phủ các nước nhằmhướng tới một hệ thống chính sách

thuế công bằng hơn và đảm bảo nguồn thu bền vững

cho NSNN. Theo PGS.,TS. Lê Xuân Trường (2017), mở

rộng cơ sở thuế c tác động tích cực trên nhiều phương

diện. Tác động tích cực nhất của mở rộng cơ sở thuế là

tạo nền tảng đảm bảo thu NSNN bền vững trong khi

vẫn c thể hạ thấp thuế suất. Điều này c nghĩa là mở

rộng cơ sở thuế c tác động phân bổ lại chỉ tiêu thu và

nộp thuế giữa các chủ thể khác nhau trong nền kinh

tế. Mở rộng cơ sở thuế cho phép giảm mức thu thuế

vào những đối tượng đã đánh thuế trước đ . Chính

từ việc giảm thuế suất giúp làm giảm tác động của

thuế đến những quyết định kinh tế, từ đ nâng cao

hiệu quả kinh tế và năng suất của nền kinh tế (John

Freebairn, 2015). Mở rộng cơ sở thuế giúp hệ thống

thuế đáp ứng tốt hơn tiêu chí công bằng theo chiều

ngang (John Freebairn, 2015). Điều này hàm ý rằng,

khi mở rộng cơ sở thuế thì những trường hợp trước đ

mặc dù c cùng điều kiện hoàn cảnh như những đối

tượng phải chịu thuế khác nhưng chưa phải trả thuế

sẽ phải chuyển sang trả thuế.

Trong khi đ , mặt trái của mở rộng cơ sở thuế

cần được cân nhắc kỹ lưỡng khi thực hiện những

sự thay đổi pháp luật nhằm mở rộng cơ sở thuế. Cụ

thể, Tsui Nga Ni (2007) cho rằng, mở rộng cơ sở thuế

đối với thuế tiêu dùng là hợp lý vì ai cũng cần tiêu

dùng nên mỗi người phải trả thuế theo mức độ tiêu

dùng của mình; tuy nhiên, trong trường hợp này chỉ

tiêu nộp thuế sẽ đẩy sang cho người nghèo nhiều

hơn. PGS.,TS. Lê Xuân Trường (2017) cho rằng, đây

chính là vấn đề phải cân nhắc khi mở rộng cơ sở thuế

tiêu dùng, đặc biệt là mở rộng cơ sở thuế đối với loại

sách cắt giảm thuế suất thuế nhập khẩu, chính sách

không phân biệt đối xử, chính sách bảo hộ c chọn

lọc hàng sản xuất trong nước (áp dụng hạn ngạch

thuế quan) và cam kết x a bỏ phần lớn thuế xuất

khẩu, chỉ bảo lưu thuế xuất khẩu đối với một số

sản phẩm quan trọng. Việt Nam là một quốc gia c

số thu từ thuế liên quan đến hoạt động xuất nhập

khẩu chiếm tỷ trọng cao trong tổng thuế và phí, nên

việc cắt giảm thuế nhập khẩu ảnh hưởng trực tiếp

đến nguồn thu của NSNN từ hàng ngoại nhập. Đặc

biệt, trong giai đoạn 2015-2018, phần lớn các hiệp

định thương mại mà Việt Nam đã ký kết sẽ bước

vào giai đoạn cắt giảm và x a bỏ thuế quan sâu. Do

vậy, nguy cơ sụt giảm nguồn thu không còn là viễn

cảnh xa vời, đặt ra yêu cầu cần nghiên cứu, triển

khai các giải pháp cụ thể để hướng tới một hệ thống

thu NSNN bền vững, hiệu quả.

Trước đ , các chuyên gia của Ngân hàng Thế giới

(WB) cũng khuyến cáo, để tăng thu NSNN hiệu quả

hơn, trong dài hạn, Việt Nam nên tìm nguồn thu để

bù đắp giảm thu ngân sách. Theo đ , Việt Nam hiện

c nhiều cơ hội mở rộng nguồn thu thuế, trong đ

c các khoản thuế đang được miễn trừ như: Thuế

thu nhập doanh nghiệp (TNDN), Thuế giá trị gia

tăng (GTGT); Thuế tiêu thụ đặc biệt (TTĐB). WB cho

rằng, cần mở rộng cơ sở thu thuế và rà soát các hình

thức ưu đãi thuế để điều chỉnh hợp lý các quy định

ưu đãi thuế, tránh ưu đãi không phù hợp, dàn trải,

gây lãng phí nguồn lực…

Trước tình hình này, đầu năm 2017, Văn phòng

Chính phủ cũng đã c văn bản truyền đạt ý kiến chỉ

đạo của Thủ tướng Chính phủ Nguyễn Xuân Phúc

về việc triển khai thực hiện các nhiệm vụ trọng tâm

kỳ họp thứ 2, Quốc hội kh a XIV giao. Theo đ , Thủ

tướng Chính phủ giao Bộ Tài chính chủ trì, phối

hợp với các bộ, ngành, địa phương liên quan tăng

cường các giải pháp điều chỉnh chính sách thu theo

hướng mở rộng cơ sở thuế, điều chỉnh phạm vi, đối

tượng, rà soát thu hẹp diện miễn, giảm thuế; Bảo

đảm thực hiện thu ngân sách theo đúng dự toán,

tiến độ đề ra, bảo đảm cân đối NSNN. Mới đây, tại

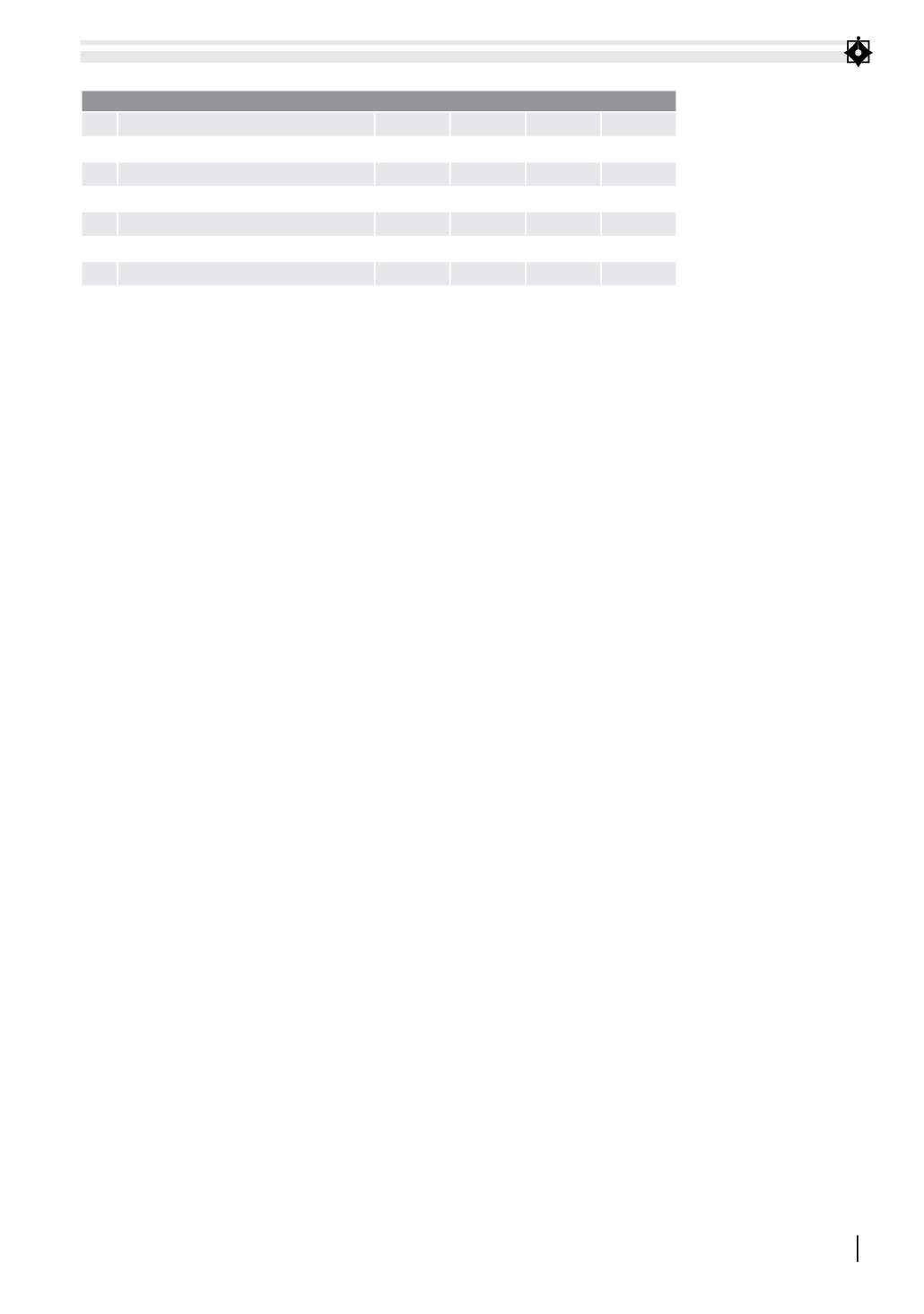

Bảng 1: Thu từ các sắc thuế tiêu dùng ở Việt Nam (tỷ đồng)

STT

Chỉ tiêu

Năm 2013 Năm 2014 Năm 2015 Năm 2016

Tổng thu NSNN

828.348 877.697 998.217 1.101.377

Tổng thu NSNN từ thuế, phí

741.943 789.275 866.253 944.841

1 Thu thuế GTGT đã trừ hoàn thuế (thực thu)

208.722 241.129 251.758 269.670

2

Thu thuế TTĐB

71.516

66.653

85.854

72.187

3

Thu thuế xuất khẩu, thuế nhập khẩu

66.450

80.099

81.200 82. 178

4

Thu thuế BVMT

11.512

11.970

27.020

43.393

Nguồn: Bộ Tài chính