TÀI CHÍNH -

Tháng 02/2018

123

thác thị trường; Chưa xây dựng mục tiêu và thước

đo trong yếu tố đào tạo và phát triển gắn với Chiến

lược phát triển của Công ty. Đặc biệt, tại Công ty

cũng chưa c các tiêu chí đánh giá phương diện

học hỏi và phát triển theo thẻ điểm cân bằng BSC,

các đánh giá về nhân lực chỉ theo quyết định cảm

quan của lãnh đạo, và khá sơ sài, chưa được trú

trọng quan tâm.

Giải pháp giúp doanh nghiệp ứng dụng thẻ điểm

cân bằng vào hoạt động kinh doanh hiệu quả

Thời gian qua, tại Công ty Bình Minh chưa áp

dụng thẻ điểm cân bằng BSC, nguyên nhân là do

nhận thức của Ban lãnh đạo về công cụ này chưa

đầy đủ, chưa hiểu được vai trò của BSC đối với

việc nâng cao hiệu quả hoạt động kinh doanh. Tuy

nhiên, để c thể tồn tại và phát triển bền vững trong

bối cảnh hội nhập sâu rộng, Công ty Bình Minh cần

phải c những đột phá thực sự.

Một số vấn đề đặt ra

Qua quá trình phân tích thực trạng kết quả hoạt

động kinh doanh của Công ty trên g c độ tiếp cận từ

các phương diện của mô hình BSC c thể thấy rằng,

việc áp dụng BSC tại Công ty Bình Minh là điều

cần thiết để nâng cao kết quả hoạt động kinh doanh

trong thời gian tới, tuy nhiên để làm được điều đ ,

Công ty cần chú ý một số nội dung sau:

Một là, sự thay đổi nhận thức của lãnh đạo:

Ban

lãnh đạo Công ty cần phải thấy rõ được tính cấp

thiết của sự thay đổi. Tuy nhiên, nếu chỉ c lãnh

đạo cấp cao nhận thức được điều này thì vẫn

chưa đủ để tạo nên sức mạnh, đ mới chỉ là điều

kiện cần. Vai trò và sự ủng hộ của đội ngũ quản

lý cấp dưới về sự thay đổi cũng rất quan trọng.

Đồng quan điểm về tính cấp thiết phải thay đổi,

đội ngũ lãnh đạo và quản lý cần c chung một

hướng nhìn về bức tranh toàn cảnh trong tương

lai của Công ty. Khi đ mới thật sự bắt đầu c

tiền đề để áp dụng.

Công ty cũng cần c nhiều công cụ truyền

thông nội bộ khác nhau để khẳng định cam kết

này, đồng thời giúp truyền lửa và tạo nên sự

đồng lòng cho tất cả nhân viên bên dưới. Bất kỳ

quá trình chuyển đổi nào cũng

cần c thời gian và nguồn lực để

thực thi. Sự nhất quán và kiên trì

trong chỉ đạo của ban lãnh đạo

sẽ là yếu tố then chốt quyết định

thành công.

Hai là, cần xây dựng chiến lược

kinh doanh cụ thể:

Ban lãnh đạo và

đội ngũ nhân viên của Công ty

cần phải hiểu đúng về vai trò của BSC, c sự thống

nhất về phương pháp luận, cách thức và lộ trình

triển khai thực tế. Khi đ , quá trình truyền thông sẽ

được triển khai đồng bộ từ cấp cao nhất tới các nhân

viên. Đặc biệt, Công ty cần nhận thức rõ BSC thật sự

là công cụ xây dựng, thực thi, quản trị, và truyền tải

chiến lược trong phạm vi toàn tổ chức.

Ba là,

năng

lực thực thi nhân sự:

N i đến BSC tức

là n i đến chuỗi các giải pháp chiến lược trọng tâm

được gắn chặt với các mục tiêu, giúp từng bước

đạt được tầm nhìn chiến lược của tổ chức. Các hoạt

động chính trong sản xuất kinh doanh tại Công ty

thường do các vị trí quản lý cấp trung như trưởng

phòng, ph phòng đảm trách, với sự hỗ trợ điều

phối chung của ban chiến lược và chuyển đổi do

ban lãnh đạo trực tiếp điều hành. Chính năng lực

thực thi dự án, kỹ năng giải quyết tình huống, tính

kỷ luật và sự linh hoạt trong phương thức triển

khai, kỹ năng động viên là những yếu tố then chốt

mà đội ngũ quản lý cần phải c , để giúp triển khai

BSC thành công.

Bốn là,

tăng cường đầu tư hệ thống thông tin nội

bộ:

Với bất kỳ công cụ quản trị nào thì cũng đều

hướng đến mục tiêu nhằm nâng cao năng suất

và hiệu quả làm việc, giúp đạt được các mục tiêu

chung của tổ chức. Tuy nhiên, trong công cuộc

phát triển mạnh mẽ của ứng dụng công nghệ

thông tin thì Công ty cần c sự đầu tư về công

nghệ thông tin như hệ thống thông tin nội bộ,

data khách hàng, phần mềm quản lý, phần mềm

quản trị ứng dụng trong DN.

Tài liệu tham khảo:

1. Nguyễn Ngọc Quang (2013), Vận dụng mô hình Bảng cân bằng điểm trong

kế toán quản trị để nâng cao hiệu quả hoạt động cho các DN Việt Nam,

Đại học Kinh tế Quốc dân;

2. PhạmVăn Dược, PhạmXuân Thành, Trần Phước, Trần Văn Tùng (2010), Mô hình

báo cáo đánh giá trách nhiệm quản trị công ty niêm yết, NXB Phương Đông;

3. Lưu Trọng Tấn, (2010), “Balance Scorecard Implementation at Rang

Dong Plastic Joint-Stock Company (RDP)”, Management Science and

EngineeringVol. 4, No.2, 2010, pp. 92-98;

4. R.S. Kaplan (1996), Balanced Scorecard - Harvard Business School Press

“Texas Eastman Company,” Harvard Business School.

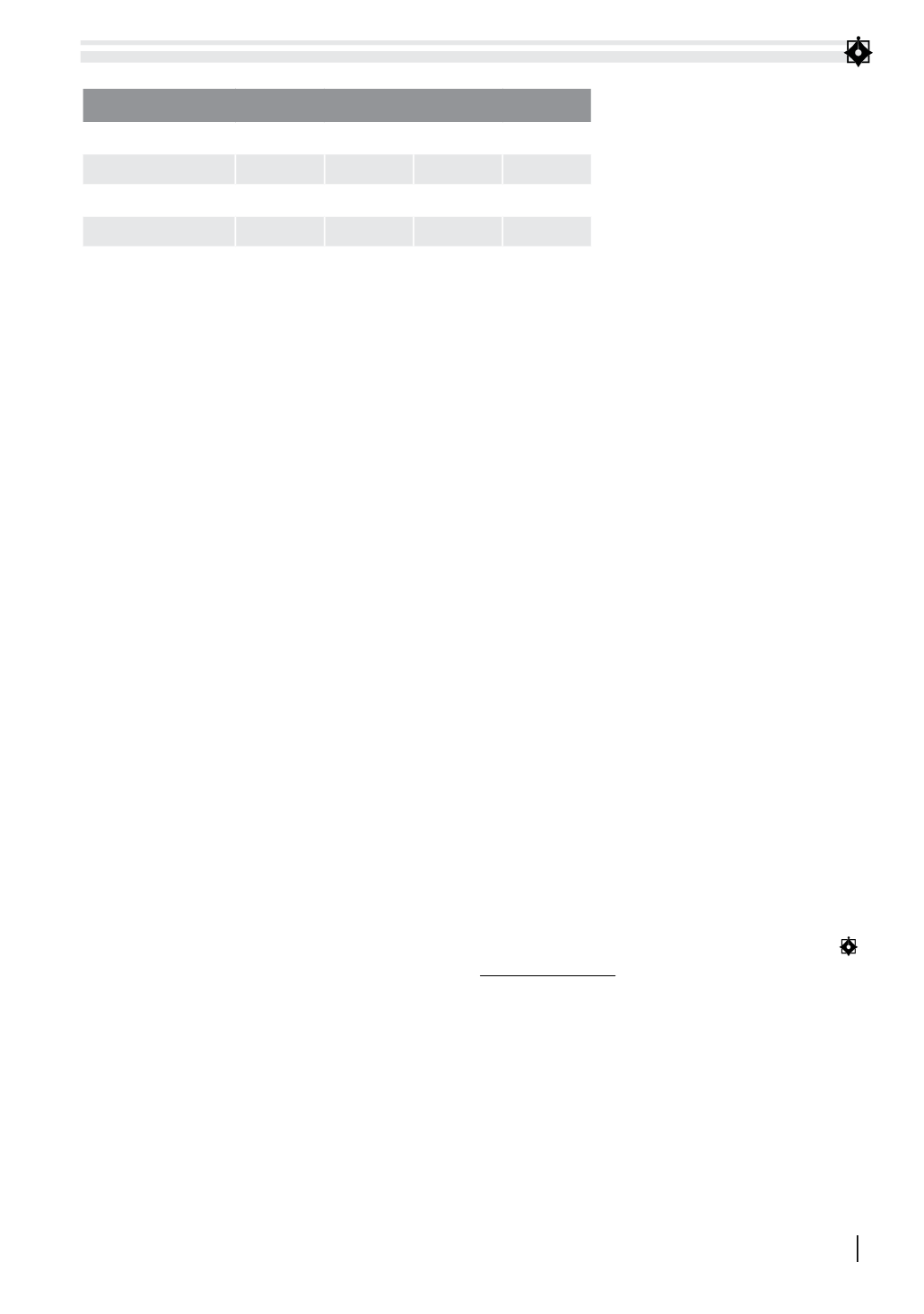

Bảng 2: Nh ng sai sót trong quy trình nội bộ tại Công ty Bình Minh

Chỉ tiêu

Năm 2014 Năm 2015 Năm 2016 6 tháng/2017

Tỷ lệ hàng sai chủng loại

8,5 %

7,6%

6,8%

3,12%

Hàng bị hư hỏng

5,8%

5%

5,3%

2,08%

Tỷ lệ tài sản bị mất

6%

6,3%

5,5%

2,68%

Nguồn: Tác giả thu thập tổng hợp