136

TÀI CHÍNH DOANH NGHIỆP

tới cấu trúc vốn tại các quốc gia phát triển như Huang

và Song (2006), Chen (2003), Booth (2009), Margaritis

và Psillaki (2007), Tien (2014). Tại Việt Nam, hiện các

tác giả Trần Hùng Sơn (2008) và Lê Ngọc Trâm (2010)

đã c những nghiên cứu về đề tài này.

Nghiên cứu về cấu trúc vốn luôn thu hút sự quan

tâm của các nhà khoa học trên thế giới và trong

nước. Ngoài g c độ của tài chính doanh nghiệp

truyền thống, ngày càng nhiều nghiên cứu về chủ

đề này dưới g c độ tài chính hành vi. Với một g c

nhìn mới trong đ xem xét vai trò của yếu tố tâm lý

hành vi của nhà quản trị, bài nghiên cứu kỳ vọng

đ ng g p thêm bằng chứng thực nghiệm về hành

vi của nhà quản trị, sự tự tin thái quá, nhằm giải

thích sự thay đổi của tỷ lệ nợ trong doanh nghiệp.

Ngoài ra, điểm mới của nghiên cứu là nghiên cứu

mối quan hệ giữa sự tự tin thái quá của nhà quản trị

với cấu trúc vốn trong các doanh nghiệp c sở hữu

nhà nước chi phối, với mục đích cung cấp các cơ sở

thực tiễn cho việc tái cấu trúc nguồn vốn của các

doanh nghiệp nhà nước tại Việt Nam.

Cơ sở lý thuyết và tổng quan nghiên cứu trước

Các lý thuyết tài chính truyền thống giải thích

cấu trúc vốn thường dựa trên giả định quan trọng:

Đ là hàm ý tất cả những người tham gia trên thị

trường, kể cả nhà quản lý, đều duy lý. Tài chính

hành vi cố gắng giải thích và nâng cao hiểu biết

về các quá trình cảm xúc liên quan và mức độ ảnh

hưởng đến quá trình ra quyết định trong tài chính

và đầu tư (Ricciardi & Simon, 2000).

Theo Shefrin (2007), ba vấn đề chính cần quan

tâm khi xem xét để hiểu rõ hơn về tài chính hành vi

là những khuynh hướng thiên lệch, kinh nghiệm

và hiệu ứng theo khuôn mẫu. Ông đã phân loại

sự thiên lệch (bias) trong tài chính hành vi bao

gồm 4 dạng:

(1) Tự tin thái quá (Overconfidence);

(2) Lạc quan thái quá (Excessive optimism);

(3) Thiên lệch được củng cố (Confirmation bias);

(4) Ảo tưởng kiểm soát (Illusion of control).

Hầu hết các nghiên cứu trên thế giới đều thống

nhất về sự tồn tại của tương quan dương giữa tâm lý

tự tin thái quá và tỷ lệ nợ của công ty, tức là những

nhà quản trị tự tin thái quá thường c xu hướng vay

nợ nhiều hơn so với những người khác (Hackbarth,

2002; Oliver, 2005; Malmendier &Tate, 2005; Barros &

Silveira, 2007…). Các nghiên cứu về chủ đề này ở Việt

Nam cũng cho ra kết quả tương tự (Lê Đạt Chí, 2013;

Trần Hoài Nam & Trương Đình Bảo Long, 2016…).

Những nghiên cứu về cấu trúc vốn trong các doanh

nghiệp nhà nước chi phối tại Trung Quốc như Zou &

Xiao (2006), Li & cộng sự (2009) đều cho thấy sở hữu

nhà nước c tương quan dương với tỷ lệ nợ của doanh

nghiệp, hàm ý khả năng tiếp cận vốn tín dụng của các

doanh nghiệp này tốt do c sự đảm bảo từ phía Nhà

nước; đồng thời chủ sở hữu duy trì tỷ lệ nợ cao để

tránh pha loãng cổ phiếu của mình. ỞViệt Nam, Lê Thị

Phương Vy &Phan Thị BíchNguyệt (2015) đã cung cấp

bằng chứng về chi phối của Nhà nước tác động cùng

chiều với cấu trúc vốn của doanh nghiệp.

Tuy nhiên, theo hiểu biết chủ quan của các tác

giả, tại Việt Nam cho đến nay chưa c nghiên cứu

về mối quan hệ giữa hành vi tự tin thái quá của

nhà quản trị và cấu trúc vốn trong nh m doanh

nghiệp nhà nước.

Phương pháp nghiên cứu

Dựa trên các bằng chứng thực nghiệm và dự

đoán lý thuyết, bài nghiên cứu kỳ vọng c mối tương

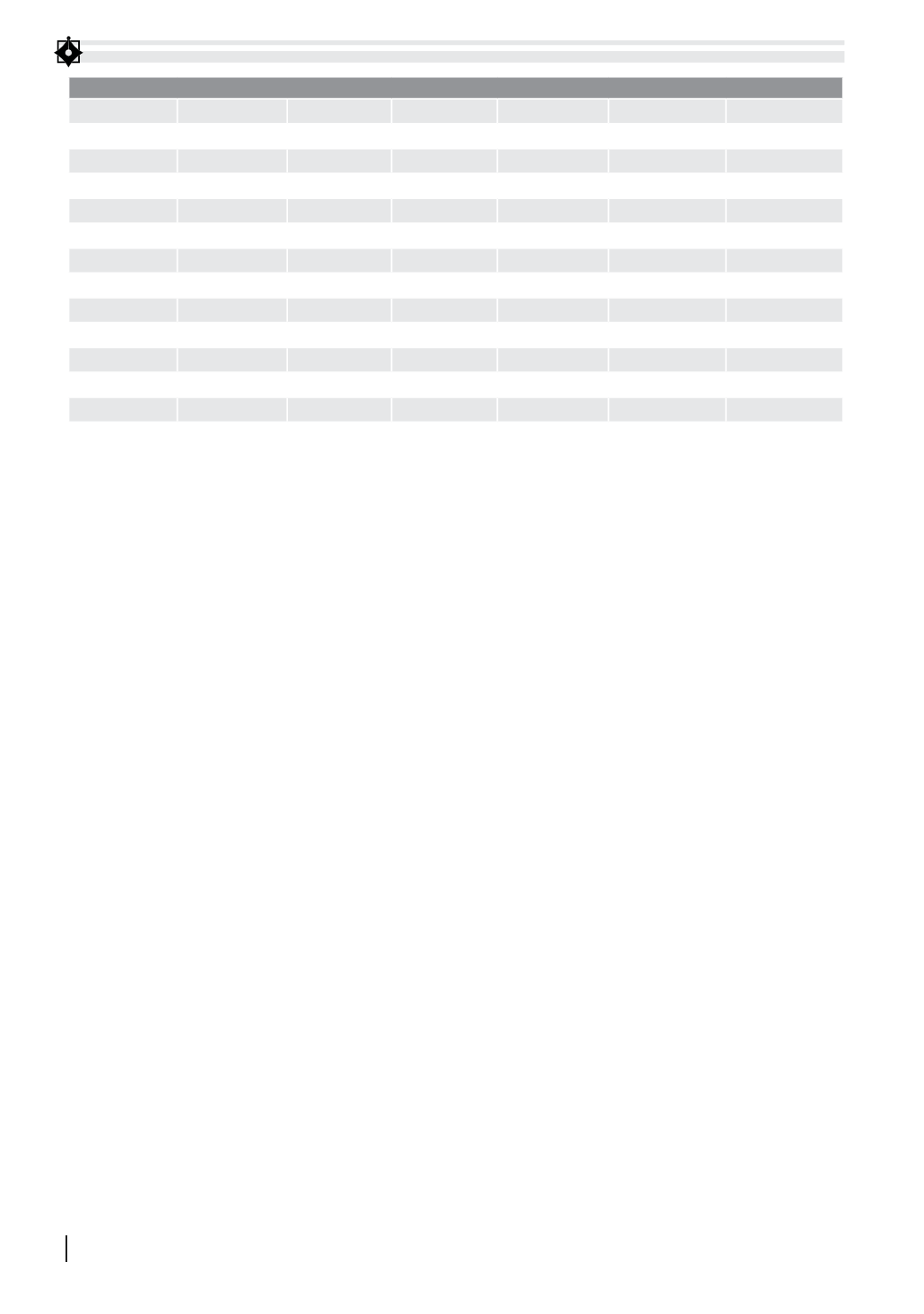

Bảng 1. Thống kê mô tả các biến trong mô hình

Biến

Số quan sát

Trung Bình

Trung vị

Độ lệch chuẩn Giá trị lớn nhất

Giá trị nhỏ nhất

TLEV

2303

0.5194

0.5445

0.2189

0.9696

0.0026

LTLEV

2303

0.1112

0.0517

0.1388

0.7870

0

STLEV

2303

0.4082

0.4082

0.2030

0.9549

0.0026

OVER

2303

0.3131

0

0.4638

1

0

SIZE

2303

27.1302

27.0812

1.4836

32.8265

23.2820

PROF

2303

0.1241

0.1121

0.0894

0.6404

-0.4839

GROWTH

2303

0.1517

0.0807

0.9856

40.7637

-0.9528

TANG

2303

0.2601

0.2030

0.2095

0.9366

0

UNIQ

2303

0.8130

0.8391

0.1596

3.9088

0

LIQ

2303

2.2255

1.4162

4.1965

145.1005

0.1932

NDTS

2303

0.0307

0.0216

0.0310

0.3143

0

SO

2303

0.3257

0

0.4687

1

0

Nguồn: Tính toán của các tác giả