140

KINH TẾ QUỐC TẾ

phần, cơ quan GSTC thực hiện giám sát 2 trên 3 lĩnh

vực, ví dụ như giám sát hai lĩnh vực ngân hàng và bảo

hiểm. C thể kể tới một số quốc gia áp dụng mô hình

giám sát hợp nhất như Bỉ, Đan Mạch, Đức, Indonesia,

Nhật Bản, Hàn Quốc, Na Uy, Nga, Singapore…

Mô hình giám sát hợp nhất giúp ngăn ngừa những

mâu thuẫn và san lấp các khoảng trống trong việc

giám sát các hoạt động kinh doanh khác nhau thuộc

lĩnh vực tài chính. Cơ quan GSTC hợp nhất sẽ g p

phần nâng cao hiệu quả của hoạt động giám sát sự

không trùng lắp trong giám sát và những lợi thế thu

được nhờ quy mô và phạm vi trong, cung cấp, truyền

tải và xử lý thông tin sẽ giảm chi phí trong hoạt động

giám sát mà vẫn đạt được hiệu quả tối đa. Việc tách

bạch chức năng giám sát khỏi chức năng quản lý kinh

doanh cũng như việc tách rời mục tiêu giám sát an

toàn toàn hệ thống ra khỏi mục tiêu giám sát an toàn

từng tổ chức và giám sát hành vi giao dịch sẽ nâng

cao tính khả thi và hiệu quả của cả ba mục tiêu này…

Mô hình giám sát lưỡng đỉnh

Mô hình giám sát lưỡng đỉnh dựa trên nguyên

tắc giám sát theo hai mục tiêu và dẫn đến sự phân

chia chức năng giám sát đối với hai cơ quan: một cơ

quan với chức năng giám sát an toàn và một cơ quan

tập trung vào giám sát hành vi giao dịch nhằm bảo

vệ lợi ích của khách hàng. Hai cơ quan độc lập tham

gia GSTC trên cả bốn hoạt động ngân hàng, chứng

khoản, bảo hiểm và hưu trí. Hai cơ quan này là những

cơ quan độc lập, c quyền chủ động trong việc giám

sát và đảm bảo an toàn cho hệ thống GSTC quốc gia.

Giữa hai cơ quan này c mối liên hệ hợp tác với nhau

và chịu sự chỉ đạo chung của các cơ quan tư vấn cấp

1. Tuy nhiên, hai cơ quan này cũng c thể hình thành

các cơ quan tư vấn độc lập (cấp 2) cho riêng mình.

Ngoài hai cơ quan này, việc giám sát còn nhận được

sự phối hợp của một số cơ quan khác nhằm đảm bảo

sự ổn định cho TTTC như Kho bạc, Ngân hàng dự

trữ quốc gia (như Australia) và Bộ Tài chính (như Hà

hình thức pháp lý của các thực thể đ . Mỗi loại hoạt

động kinh doanh c một cơ quan giám sát riêng biệt.

Đối với các quốc gia áp dụng mô hình giám sát theo

chức năng, một tổ chức c thể chịu sự giám sát của

nhiều cơ quan khác nhau. Nếu cung cấp dịch vụ trên

càng nhiều lĩnh vực, tổ chức này sẽ càng chịu sự giám

sát của nhiều cơ quan. Bên cạnh đ , để việc GSTC

của toàn hệ thống c hiệu quả, giữa các cơ quan này

cũng c mối liên hệ hợp tác với nhau và chịu sự chỉ

đạo chung của các cơ quan tư vấn của quốc gia. Mô

hình này hiện được một số quốc gia áp dụng như:

Algeria, Pháp, Hy Lạp, Italia, Malaysia, Philippines,

Bồ Đào Nha…

Mô hình giám sát theo chức năng nhiều c ưu

điểm. Cụ thể, các khe hở giám sát c thể được loại

trừ do tránh được tình trạng nhiều cơ quan GSTC

thực hiện cùng một quy định theo những hướng khác

nhau, hoặc thậm chí là mâu thuẫn. Mô hình này cũng

cho phép xác định và giám sát một cách đầy đủ các tổ

chức chỉ cung cấp một số lượng hạn chế các dịch vụ tài

chính hoặc các tổ chức quá nhỏ để c thể giám sát thận

trọng và không nhất thiết phải chịu sự giạm sát theo

cách truyền thống (giám sát theo mô hình thể chế).

Tuy nhiên, một trong những thách thức lớn của mô

hình này là đôi khi rất kh phân biệt một hoạt động

kinh doanh thuộc về cơ quan giám sát nào quản lý...

Quốc gia điển hình áp dụng mô hình này là Italia.

Hệ thống GSTC của Italia là sự kết hợp của hai cách

tiếp cận: Theo kiểu chức năng (ngân hàng, chứng

khoán, bảo hiểm) và theo thể chế. Đây là kết quả của

việc sắp xếp lại hệ thống tài chính vào những năm

1930, sau khi cuộc đại suy thoái kết thúc và các cuộc

cải tổ diễn ra vào những năm 1980 và 1990 do những

sự đổi mới trong lĩnh vực tài chính và việc gia nhập

Liên minh châu Âu (EU). Hệ thống GSTC của Italia

được cơ cấu theo hướng kết hợp của mô hình theo

chức năng và thể chế, liên quan đến các tổ chức sau:

Bộ Kinh tế và Tài chính; Ngân hàng Trung ương Italia;

Ủy ban Công ty và giao dịch chứng khoán; Cơ quan

quản lý bảo hiểm; Cơ quan quản lý quỹ hưu trí; Cơ

quan chống độc quyền.

Mô hình giám sát hợp nhất

Mô hình giám sát hợp nhất được hình thành trên

cơ sở tồn tại một cơ quan giám sát duy nhất chịu trách

nhiệm giám sát ít nhất 2 hoặc toàn bộ lĩnh vực của

TTTC. Mô hình giám sát hợp nhất bao gồm hai loại:

Hợp nhất hoàn toàn và hợp nhất một phần. Mô hình

giám sát hợp nhất hoàn toàn chỉ bao gồmmột cơ quan

duy nhất thực hiện việc giám sát toàn bộ ngành dịch

vụ tài chính (ngân hàng, bảo hiểm, chứng khoán) và

thị trường vốn. Trong mô hình giám sát hợp nhất từng

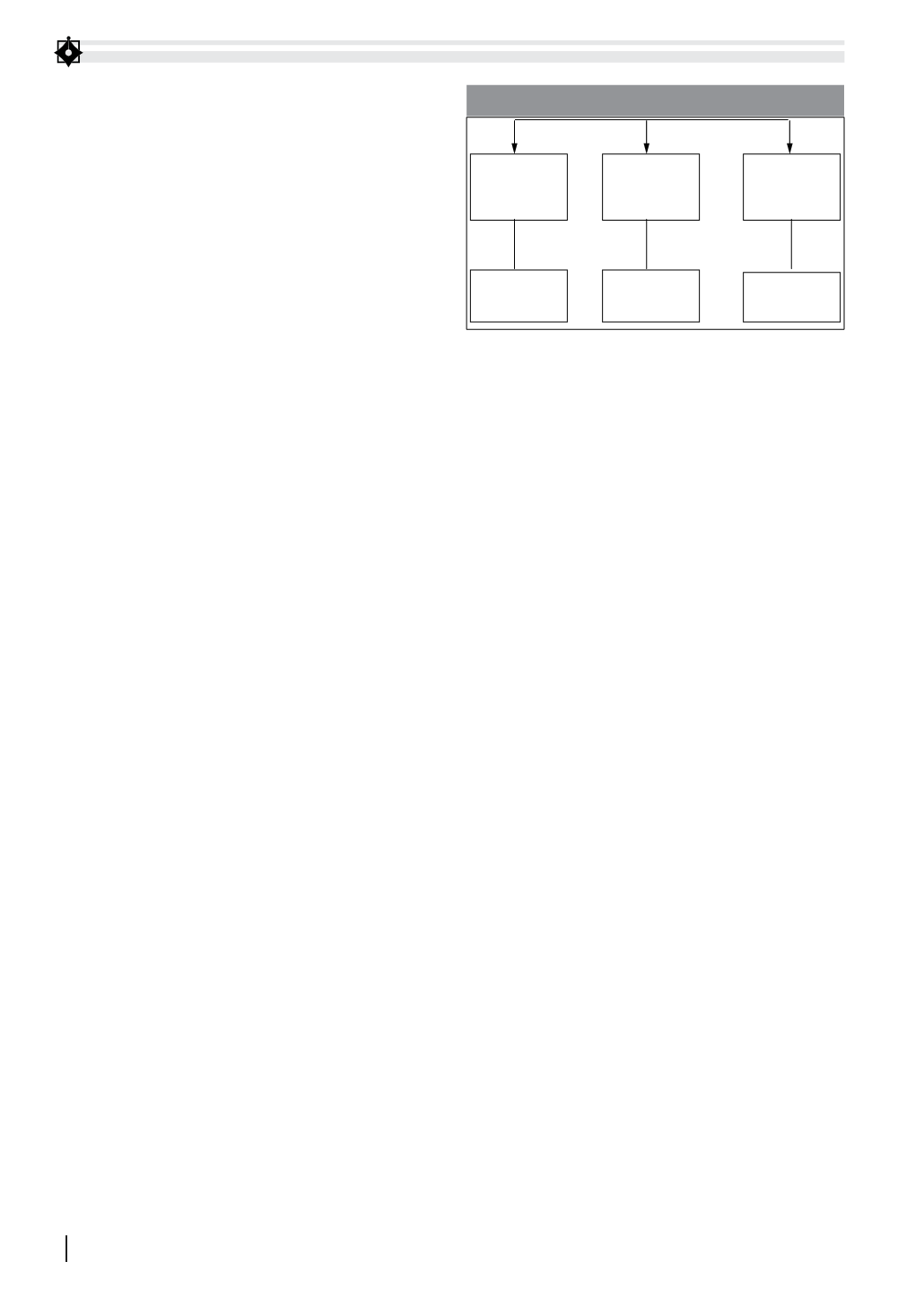

Cơ quan giám sát

bảo hiểm

Cơ quan giám sát

chứng khoán

Cơ quan giám sát

ngân hàng

Ngân hàng

Bảo hiểm

Chứng khoán

hình 1: Cấu trúc mô hình giám sát theo đặc điểmthể chế

Nguồn: Tổng hợp của tác giả