TÀI CHÍNH -

Tháng 02/2018

47

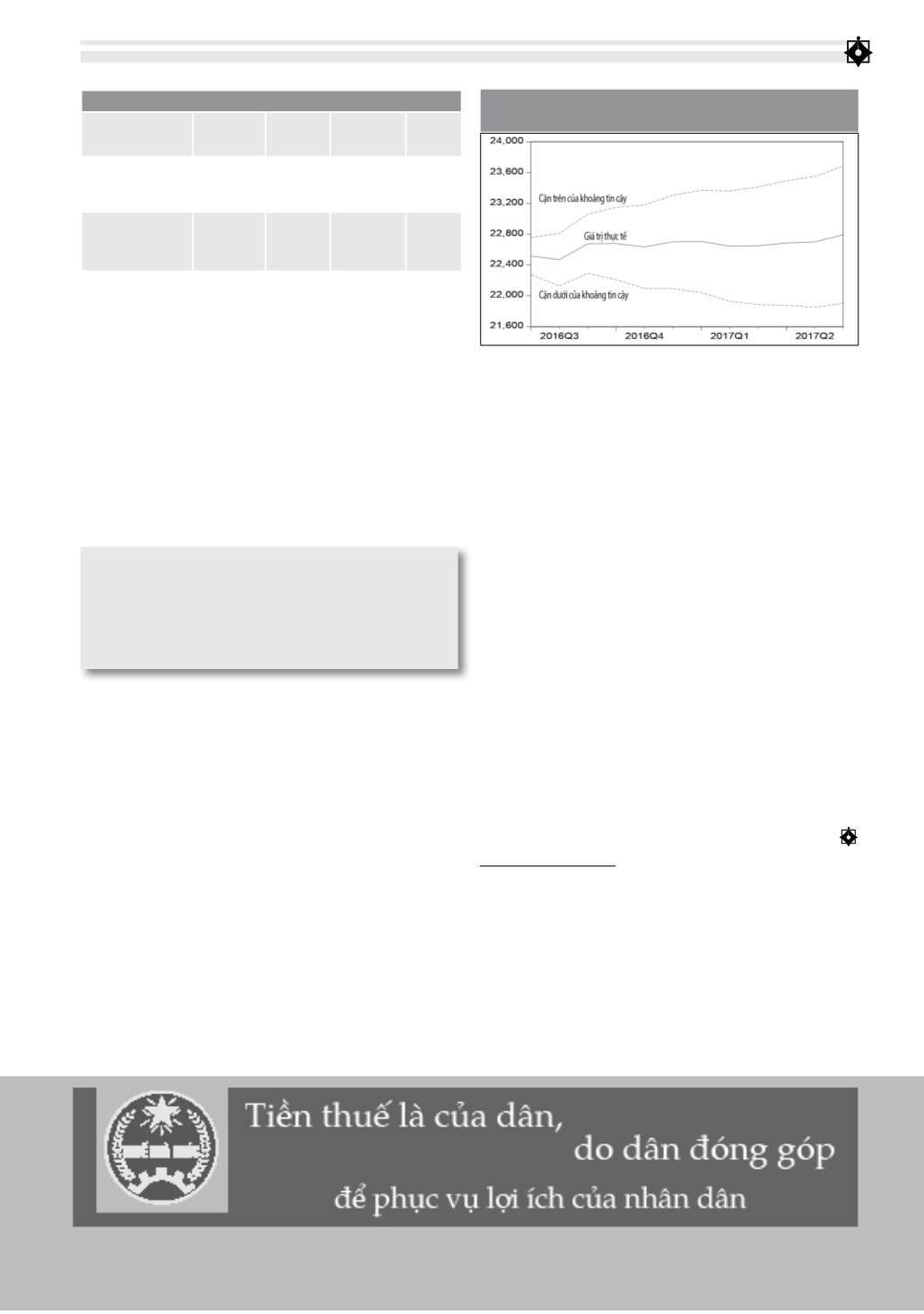

để dự báo cho năm 2017.

Các tháng cuối năm cho thấy, tỷ giá dự báo theo

xu hướng tăng lên, phán ánh đúng xu hướng biến

động tỷ giá trên thực tế. Như vậy, các tổ chức tài

chính cũng như doanh nghiệp c thể chủ động dự

báo để chuẩn bị tốt hơn cho công tác quản trị rủi ro.

Kết luận và kiến nghị

Bài viết đã nghiên cứu khả năng ứng dụng của

mô hình ARIMA vào việc dự báo tỷ giá nhằm tìm

ra mô hình tốt nhất cho việc dự báo biến động tỷ

giá tại Việt Nam. Kết quả nghiên cứu cho thấy, mô

hình SARIMA cho kết quả dự báo tốt nhất trong

các mô hình được nghiên cứu. Sai số trong mô hình

không lớn, điều này cho thấy c thể sử dụng mô

hình SARIMA để dự báo tỷ giá trong tương lai.

Mặc dù vậy, trong công tác dự báo nên sử dụng kết

hợp các mô hình, bởi vì mỗi mô hình c một ưu thế

khác nhau trong quá trình dự báo và kết quả của

mỗi mô hình sẽ đ ng vai trò hỗ trợ, kiểm định cho

mô hình còn lại.

Tài liệu tham khảo:

1. Box & Jenkins (1970). Time series analysis: Forecasting and control, San

Francisco: HoldenDay;

2. Khashei & Bijari (2011). A novel hybridization of artificial neural networks

and ARIMA, Journal Applied Soft Computing Volume 11, Issue 2, March, 2011;

3. Website:

4. Website:

.

Kết quả kiểm định Dickey – Fuller mở rộng

đối với phần dư của hình 1 cho thấy, phần dư này

không dừng nhưng sai phân bậc 1 của phần dư thì

dừng (Bảng 1) và c dạng nhiễu trắng (Hình 2), vì

vậy, phần dư chính là một bước ngẫu nhiên. Do đ ,

thay vì hồi quy chuỗi tỷ giá theo 11 biến giả, ta hồi

quy sai phân bậc 1 chuỗi tỷ giá theo sai phân bậc 1

của 11 biến giả (Hình 2) thu được phần dư. Kết quả

kiểm định Dickey – Fuller mở rộng đối với phần dư

mô hình 2 cho thấy phần dư này dừng theo hệ số

chặn (Bảng 1).

Đồ thị tương quan chuỗi và tương quan chuỗi

riêng phần của phần dư của mô hình 2 cho thấy,

p và q đều c thể nhận giá trị bằng 2 hoặc 3.

Căn cứ vào các tiêu chuẩn AIC, SC và giá trị, mô

hình tốt nhất đối với phần dư của mô hình 2 là

MA(3) hay đối với dữ liệu gốc, mô hình tốt nhất là

SARIMA(3,1,0) (Hình 1).

Kết quả kiểm định cho thấy, phần dư là nhiễu

trắng (Hình 1), không c khuyết tật phương sai sai

số thay đổi và tự tương quan, vì vậy c thể sử dụng

vào dự báo. Kết quả ước lượng mô hình và dự báo

lần lượt được cho trong Hình 1b.

So sánh các tiêu chí RMSE, MAE, MAPE, cho thấy,

mô hình SARIMA(3,1,0) cho kết quả dự báo tốt hơn.

Vì vậy, nghiên cứu sử dụng mô hình SARIMA(3,1,0)

Mô hình trung bình chuyển động tự hồi quy là

một trong những mô hình tuyến tính phổ biến

nhất trong dự báo chuỗi thời gian đã được

áp dụng rộng rãi để xây dựng các mô hình lai

chính xác hơn trong thập kỷ qua.

hình 2 : Khoảng tin cậy của giá trị tỉ giá

dự báo năm 2017

Nguồn: Tính toán, nghiên cứu của tác giả

Bảng 1: Sai số dự báo

Tiêu chí

RM

SE

MA

E

MA

PE

R

2

ARIMA(3,1, 3), 3)

110.

007

77.2

113

0.3

58

0.2

05

SARIMA(3,1,0),1,

89.4

95

68.9

75

0.32

0

0.47

3