50

TÀI CHÍNH - NGÂN HÀNG

0,0012%), tại ngày công bố (đạt 0,0029%) và sau ngày

công bố thông tin (đạt cao nhất 0,0078%); sau đ thị

trường sự sụt giảm về thị giá cổ phiếu trên thị trường

của các ngân hàng niêm yết.

Kết quả nghiên cứu đặt ra câu hỏi, liệu thông tin

kết quả lợi nhuận tại các ngân hàng niêm yết c hàm

chứa tín hiệu cho TTCK như lý thuyết phát tín hiệu hay

không. Các nghiên cứu trước đ của Dyl và Weigand

(1988) cho rằng, ở các thị trường kém phát triển hoặc

mới nổi, nhận thức của NĐT về thông tin cổ tức thường

bị chi phối nhiều bởi yếu tố cảm tính thay vì những

thông tin phân tích cơ bản. Do đ , sự phản ứng trước

thông tin kết quả lợi nhuận thường không đúng bản

chất nội dung hàm chứa trong đ , hoặc quá tích cực,

hoặc quá tiêu cực, thậm chí phản ứng ngược lại. Tuy

nhiên, mức sinh lời vượt trội là không đáng kể, do đ

cơ hội đánh bại thị trường của NĐT rất thấp.

Kết luận

Kết quả nghiên cứu trên đã trả lời được các câu hỏi

như sau:

Thứ nhất

, c sự tồn tại của mức thu nhập bất

thường bình quân tại thời điểm trước và sau khi công

bố thông tin lợi nhuận tăng tại các

ngân hàng niêm yết trên TTCK

Việt Nam.

Thứ hai,

xung quanh thời điểm

công bố thông tin lợi nhuận giảm

tại các ngân hàng niêm yết, c

sự tồn tại của mức thu nhập bất

thường bình quân.

Tuy nhiên, trên thực tế trong

thời gian nghiên cứu, mức thu

nhập bất thường sẽ không đạt

đáng kể sau khi trừ đi các chi phí

giao dịch, thuế thu nhập trong

đầu tư chứng khoán. Kết quả này

đồng quan điểm với Aharony và

Swary (1980) khi cho rằng, thông

báo thu nhập từng quý và mức cổ

tức thay đổi sẽ tác động đáng kể

đến giá cổ phiếu trên thị trường.

Như vậy, để cải thiện tính hiệu

quả của TTCK, cần thiết phải đánh

giá đúng vai trò của các NĐT

chuyên nghiệp; cơ chế giám sát

giao dịch nội gián, tránh trục lợi từ

các thông tin nội bộ; cơ chế minh

bạch thông tin nhằm nâng cao tính

hiệu quả của thị trường, tạo lòng

tin trong NĐT. Đối với các NĐT,

việc dựa vào thông tin công bố lợi

nhuận hàng quý của các ngân hàng niêm yết c thể đưa

ra các quyết định đầu tư như khi lợi nhuận công bố tăng,

giá cổ phiếu tăng từ ngày công bố thông tin đến 4 ngày

sau khi công bố thông tin. Vì thế, các NĐT c thể cân

nhắc đầu tư ngắn hạn. Tuy nhiên, từ sau ngày thứ 4, giá

cổ phiếu c xu hướng giảm, đặc biệt giảm sâu cho đến

ngày thứ 10, vì thế các NĐT nên cân nhắc việc bán cổ

phiếu. Đối với thông tin lợi nhuận giảm, giá cổ phiếu c

biến động rất nhỏ, trước khi giá cổ phiếu c xu hướng

giảm tại ngày thứ 7 sau khi thông tin được công bố, vì

thế, cácNĐT cần thận trọng trong giaodịch, c thể chuẩn

bị tâm lý bán cổ phiếu.

Tài liệu thamkhảo:

1.Aharony, J., &Swary, I. (1980). Quarterly Dividend and Earnings Announcements and

Stockholders’Returns:AnEmpiricalAnalysis.TheJournalofFinance,35(1),1–12;

2. Anh,T.T.X.,Phuong,N.T.,&Manh,P.T.(2016).Semi-strongformefficiency:market

reaction to dividend and earnings announcements in Vietnam stock Exchange.

Reviewof Business and Economics Studies, (3);

3. Ball, R., & Kothari, S. P. (1991). Security returns around earnings announcements.

Accounting Review, 66(4), 718–738;

4. Bernard, V. L., & Thomas, J. K. (1989). Post-Earnings-Announcement Drift: Delayed

Price Response or Risk Premium? Journal of Accounting Research, 27, 1.

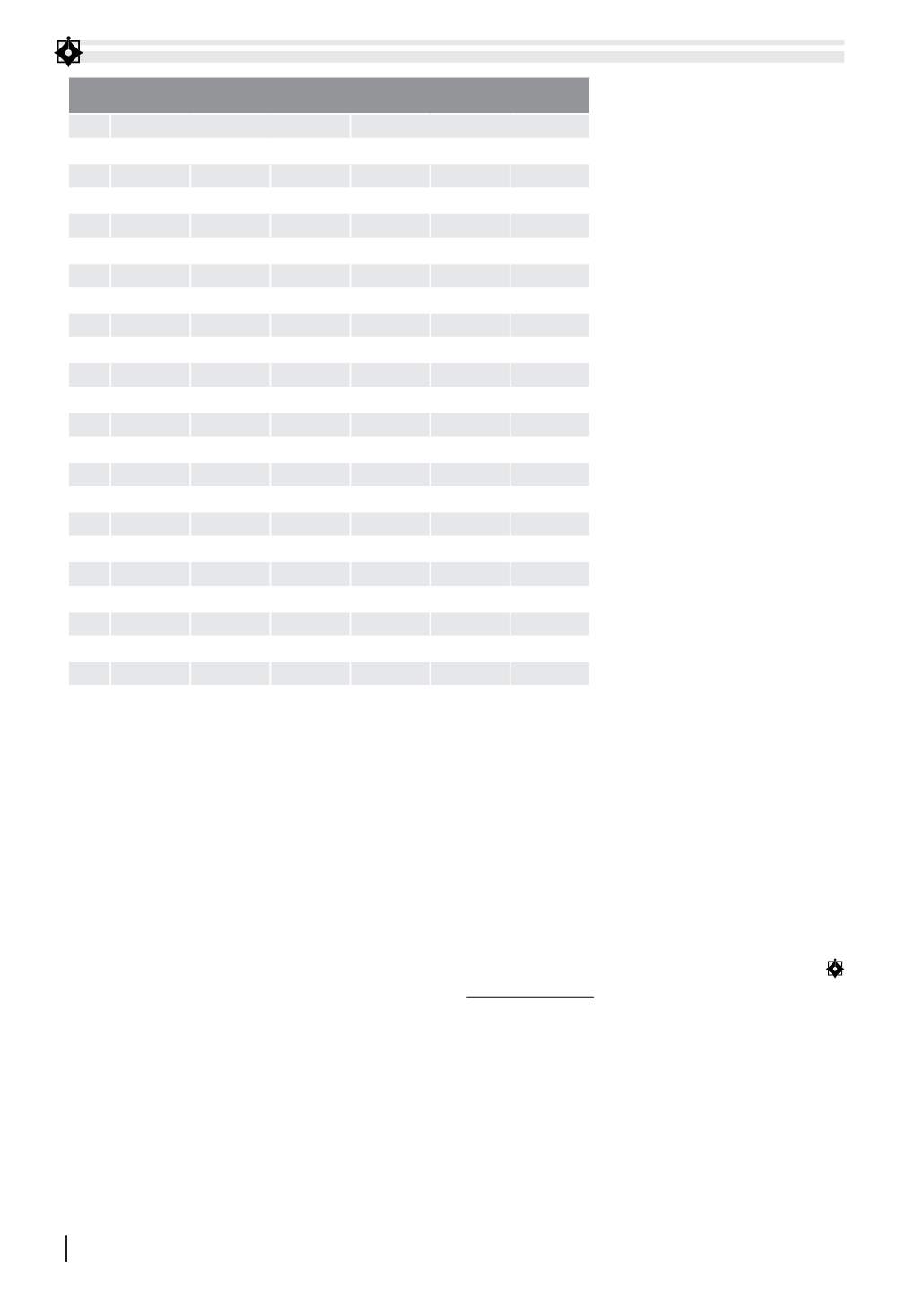

Bảng 2: Mức AAR và mức sinh lời vượt trội bình quân tích lũy (CAAR) xung

quanh ngày doanh nghiệp công bố thông tin lợi nhuận (%)

Ngày

Lợi nhuận tăng

Lợi nhuận giảm

AAR

t-test

CAAR

AAR

t-test

CAAR

10

0,001161 0,326813 -0,00667 0,002164 0,748469 -0,00411

9

-0,0009

-0,2631 -0,00783 -0,00579 -1,62574 -0,00628

8

-0,00373 -1,36066 -0,00693 0,000594 0,23752 -0,00049

7

-0,00415 -1,4528

-0,0032 -0,00197 -0,71208 -0,00108

6

0,001014 0,27216 0,000946 0,001112 0,393698 0,000886

5

-7,8E-05 -0,02445 -6,8E-05 -0,00144 -0,60197 -0,00023

4

-0,00293 -0,95733 9,99E-06 0,003353 0,867713 0,001218

3

-0,00315 -0,78783 0,002944 -0,00207 -0,77891 -0,00214

2

-0,00176 -0,44504 0,006098 0,000788 0,259922 -6,6E-05

1

0,004946 1,324469 0,007855 -0,00028 -0,08865 -0,00085

0

0,001664 0,495908 0,002909 -0,00201 -0,6703 -0,00057

-1

0,006412 1,82228 0,001245 -0,00525 -1,60669 0,001438

-2

-0,00358 -1,05412 -0,00517 0,000657 0,202425 0,006686

-3

1,84E-05 0,00615 -0,00159 0,002787 1,109288 0,006029

-4

-0,00081 -0,25231 -0,00161 0,002335 0,983474 0,003242

-5

0,000887 0,388975 -0,0008 0,000361 0,092066 0,000908

-6

0,000258 0,086284 -0,00169 -0,0043 -1,07499 0,000547

-7

0,001365 0,421782 -0,00194 0,005929 1,753063 0,004848

-8

0,000121 0,025727 -0,00331 0,001746 0,497728 -0,00108

-9

-0,00365 -1,01081 -0,00343 0,000318 0,067261 -0,00283

-10

0,000215 0,060072 0,000215 -0,00314 -0,88616 -0,00314

Nguồn: Kết quả nghiên cứu của nhóm tác giả