TÀI CHÍNH -

Tháng 02/2018

71

và các quy định c tính mực thước về phương pháp

hạch toán, đánh giá, thuyết minh và trình bày thông

tin, số liệu kế toán được áp dụng để hạch toán và lập

các báo các tài chính đảm bảo tính trung thực và khách

quan về tình trạng và hoạt động tài chính của đơn vị;

Chế độ kế toán (DN, đơn vị sự nghiệp công) và các

quy định về chính sách tài chính và thuế của Nhà

nước. Chính sách tài chính và thuế của Nhà nước là

hệ thống các công cụ quản lý tài chính của một quốc

gia mà thông qua đ Nhà nước điều tiết, kiểm soát và

định hướng đối với đơn vị kế toán.

+ Thông tin từ các đối tác, nhà đầu tư, đối thủ cạnh

tranh: Nguồn thông tin trong tổ chức công tác KTQT

không chỉ là những thông tin tài chính, thông tin trong

hoạt động nội bộ mà còn là cả thông tin ở bên ngoài

đơn vị. Những thông tin này ảnh hưởng đến chính

sách hoạt động của đơn vị.

Như vậy, dù yếu tố bên trong hay bên ngoài đơn vị

thì cũng đều chi phối đến mọi hoạt động kinh doanh

của đơn vị. Xemxét ảnh hưởng của các nhân tố đếnHệ

thống thông tin KTQT trong đơn vị là cơ sở để đánh

giá nguồn thông tin mà Hệ thống thông tin KTQT cần

c và cũng là cơ sở để xem xét, đánh giá nhằm đưa ra

giải pháp nâng cao hiệu quả hoạt động của Hệ thống

thông tin KTQT trong đơn vị.

Đề xuất mô hình kế toán quản trị trong đơn vị

Viêc nhân thưc cac nhân tô anh hương se giup cho

bô phân kê toan trong đơn vi có đươc sư cân thiêt

trong tô chưc công tac KTQT. Tổ chức công tac KTQT

về bản chất là một bộ phận cấu thành không thể tách

rời của hệ thống KTQT, vì đều làm nhiệm vụ tổ chức

hệ thống thông tin kinh tế trong DN. Bô may kê toan

va nhân sư lam kê toan la khâu đâu tiên, quan trong

anh hương đên công tac KTQT cua đơn vi nói chung,

vi thê có thê minh hoa ba mô hinh tô chưc bô may kê

toan cua đơn vi như sau:

Thứ nhất,

mô hình kết hợp KTQT với kế toán tài

chính (KTTC): Là loại mô hình mà hệ thống kế toán

của DN bao gồm sự kết hợp của KTTC và KTQT, hệ

thống tài khoản kế toán được sử dụng theo chế độ kế

toán và theo KTTC. Các chuyên gia kế toán sẽ đảm

nhiệm hai nhiệm vụ là thu nhận và xử lý thông tin

KTTC và KTQT. Mô hình này phù hợp các DN c quy

mô vừa và nhỏ, các hoạt động sản xuất kinh doanh

đơn giản, sản phẩm ít đa dạng, các nghiệp vụ kinh tế

phát sinh với tần suất ít.

Thứ hai,

mô hình tách rời KTTC với KTQT: Là loại

mô hình thường được vận dụng vào các DN c quy

mô lớn, kinh doanh đa ngành nghề, hoạt động kinh

doanh phức tạp, đa dạng sản phẩm, các nghiệp vụ

kinh tế phát sinh tần suất nhiều. Bộ máy kế toán trong

DN gồm hai bộ phận là KTTC và KTQT, các chuyên

gia KTQT độc lập với chuyên gia KTTC, hai bộ phận

c thể chung hoặc tách ra thành hai phòng chức năng.

Thứ ba,

mô hình hỗn hợp: Là mô hình vừa c tính

tách rời vừa c tính kết hợp. Trong đ , một số bộ phận

của KTQT vừa được tổ chức tách biệt và vừa được tổ

chức kết hợp với KTTC. Ưu điểm của mô hình này là

vừa đáp ứng nhu cầu công việc của tổ chức vừa giảm

chi phí do tận dụng nhân lực trong bộ máy kế toán và

cũng là bước đệm khi DN mở rộng quy mô và hướng

đến việc áp dụng mô hình tổ chức bộ máy KTQT tách

rời. Tuy nhiên, hạn chế của n là công việc quản lý sẽ

trở nên phức tạp hơn, mô hình này đòi hỏi nhà quản

lý phải thường xuyên giải quyết các mối quan hệ, thiết

kế cơ cấu tổ chức công việc, phối hợp công việc giữa

hai bộ phận.

Tài liệu tham khảo:

1. Bộ Tài chính (2006), Thông tư số 53/2006/TT-BTC hướng dẫn áp dụng Chế độ kế

toán quản trị trong DN;

2. Allan b. Afterman (1995), International Accounting, Financial Reporting and

Analysis A.U.S Perspective, Warren, Gorham& Lamont;

3. Martin N. Kellogg (năm 1962) với công trình nghiên cứu “Fundamentals of

responsibility accounting”;

4. Jonas Gerdin/Accounting, Organizatings &Society (2005)-“Management

accounting system design in manufacturing departments: an empirical

investigation using a multiple contingencies approach”;

5. Barry J.Epstein & Abbas Ali Mirza (2008), IFRS 2008 Interpretation and

Application of International Accounting standard, John Wiley & Sons,

INC. New York.

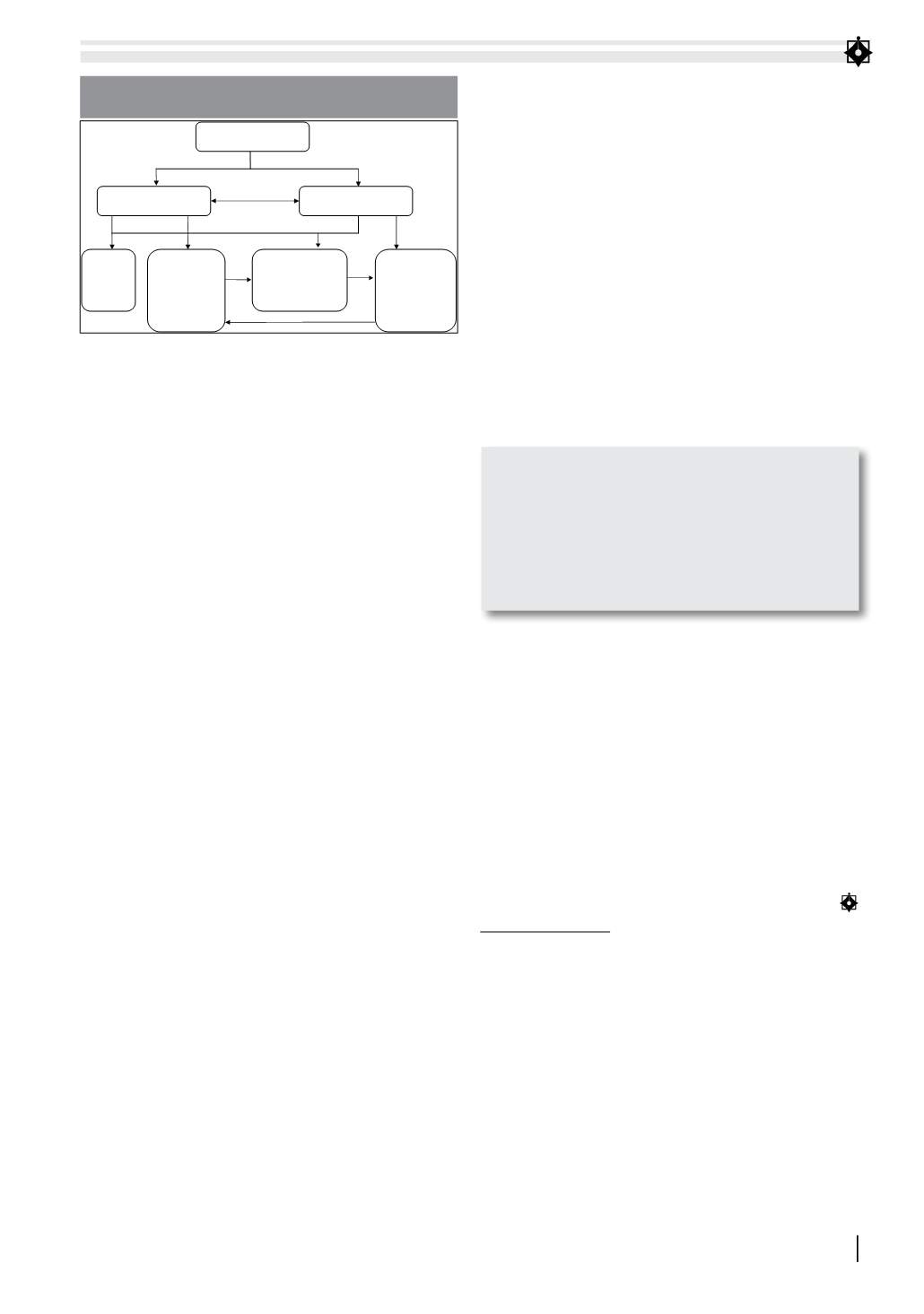

K toán trư ng

K toán qu n tr

K toán tài chính

L p s sách

và BCTC

L p d toán

ng n và dài h n;

l p đ nh m c

B ph n thu nh n,

t ng h p, phân tích

B ph n tư v n

ra quy t đ nh

qu n tr

hình 3. Mô hình tổ chức bộ máy

kế toán hỗn hợp Kế toán tài chính với Kế toán quản trị

Nguồn: Tổng hợp của tác giả

Các chuẩnmực kế toán là những quy tắc cơ bản

và các quy định có tính mực thước về phương

pháp hạch toán, đánh giá, thuyết minh và trình

bày thông tin, số liệu kế toán được áp dụng để

hạch toán và lập các báo các tài chính đảm bảo

tính trung thực và khách quan về tình trạng và

hoạt động tài chính của đơn vị.