TÀI CHÍNH -

Tháng 02/2018

83

chính trong quá trình xử lý thông tin tạo thành một

hệ thống thông tin linh hoạt và cập nhật giữa các bộ

phận trong DN.

Một số kiến nghị hoàn thiện kế toán quản trị chi phí

Đối với Nhà nước và các cơ quan chức năng

Một là,

Nhà nước cần tạo môi trường cho KTQT

phát triển; Cần tổ chức tuyên truyền rộng rãi để các

DN nhận thức được nội dung, vài trò quan trọng

của KTQT.

Hai là,

cần c quan điểmnhất trí cơ bản về KTQT và

sự cần thiết phải tổ chức KTQT cho các DN với những

hình thức c tính chất quy định thích hợp, bước đầu

cần yêu cầu các DN thực hiện.

Ba là,

tiếp tục hoàn thiện các chính sách tài

chính, chính sách kế toán, hoàn thiện về mặt lý

luận KTQT DN.

Bốn là,

các trường đại học, cao đẳng, trung học

chuyên ngành tài chính, kế toán cần nghiên cứu,

biên soạn thêm các tài liệu, sách tham khảo để tuyên

truyền và hướng dẫn về tổ chức KTQT trong các DN.

Đồng thời, tăng cường việc giảng dạy, bồi dưỡng

kiến thức và sự hiểu biết về KTQT cho sinh viên, cán

bộ kế toán trong DN.

Đối với các doanh nghiệp thép tỉnh Thái Nguyên

- Về trình độ nhân sự: Khi triển khai KTQT cần

phải c sự hợp tác giữa nhà quản trị và các cán

bộ công nhân viên trong nhà máy. Nhà quản trị

phải nắm rõ được thông tin mình cần gì, từ đ

đưa ra các yêu cầu cụ thể đối với công nhân viên

tiến hành lập báo cáo. Ngoài ra, nhà quản trị cũng

phải biết cách mô tả cũng như kế hoạch h a được

các chiến lược kinh doanh của mình. C như vậy

bộ phận kế toán mới c thể tìm kiếm các thông tin

phục vụ cho kế hoạch đ . Đối với công nhân phải

được đào tạo, c kinh nghiệm về KTQT để c thể

cung cấp các thông tin đầy đủ, ý nghĩa cho nhà

quản trị.

- Về quy trình sản xuất: Phải tổ chức lại quy

trình sản xuất kinh doanh, từng bước cải tiến quy

trình công nghệ sản xuất tiên tiến. Khi các quy

trình được áp dụng thì việc cung cấp thông tin

hoặc tìm kiếm thông tin sẽ trở nên dễ dàng và

chính xác hơn rất nhiều.

- Về tổ chức bộ máy: Việc sử dụng bộ máy kết hợp

giữa kế toán tài chính và KTQT là phù hợp với DN.

Tuy nhiên, sự phối hợp thông tin và chia sẻ thông tin

giữa các bộ phận trong phòng kế toán, giữa các phòng

ban trong nhà máy là điều cần thiết nhưng vẫn phải

đảm bảo tính bảo mật. Do vậy, các công ty thép cần

rà soát lại quy định về chức năng, nhiệm vụ của từng

bộ phận, từ đ mô tả lại thật rõ ràng, cần c tính liên

thông về mặt thông tin để làm tiền đề cho việc triển

khai hệ thống KTQT sau này.

- Về mặt đào tạo và tuyển dụng cán bộ: Cần

phải đào tạo lại các cán bộ của phòng kế toán

những kiến thức về KTQT thông qua việc mời các

chuyên gia, giảng viên c kinh nghiệm về KTQT,

kết hợp với sự tham khảo các mô hình KTQT đã

được triển khai thành công tại các đơn vị khác, từ

đ đặt ra các yêu cầu về KTQT với những nhân

viên mới được tuyển dụng.

Tài liệu tham khảo:

1. Nguyễn Phú Giang (2014), Xây dựngmô hình KTQT chi phí trong DN sản xuất thép

trên địa bàn tỉnh Thái Nguyên, Đề tài nghiên cứu khoa học cấpNhà nước;

2. Đào Thúy Hà (2015), “Hoàn thiện KTQT chi phí trong các DN sản xuất thép ở Việt

Nam”, Luận án tiến sỹ, trường Đại học Kinh tế quốc dân”;

3. Đỗ Thị Thúy Phương (2017), “Giải pháp tăng cường sự hợp tác giữa các DN sản

xuấtkinhdoanhthéptrênđịabàntỉnhTháiNguyên”,TạpchíKinhtếvàPháttriển,

số 241, trang 86 - 95;

4. Đỗ Thị Thúy Phương, Trần Quang Huy (2017), “Định hướng tăng cường hợp tác

giữa các DN sản xuất kinh doanh thép tại tỉnh Thái Nguyên”, Tạp chí Tài chính,

tháng 8/2017.

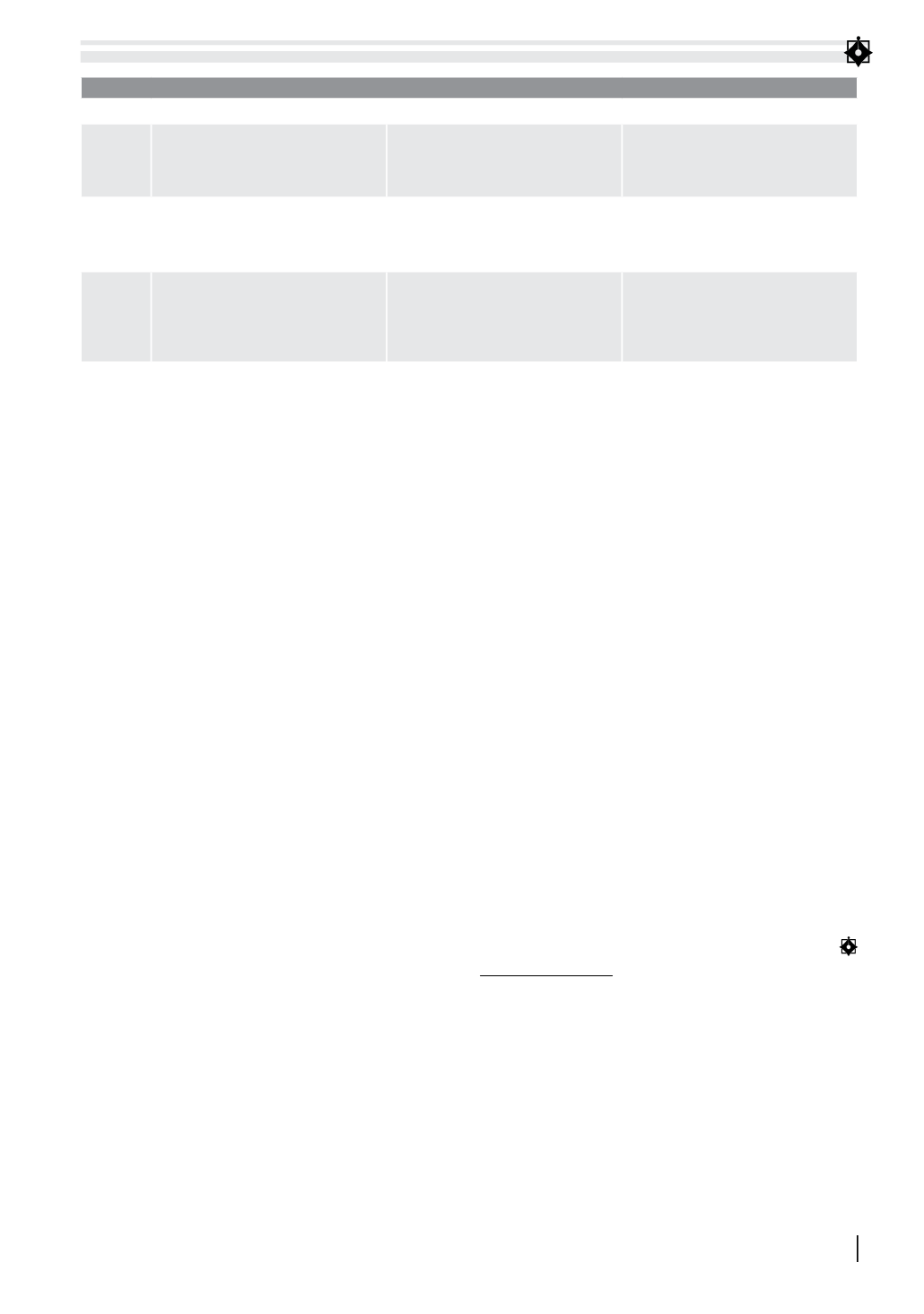

bảng: Mối liên hệ thông tin kế toán quản trị với các bộ phận

KTQT

Nhiệm vụ - chức năng

Nhận thông tin

Cung cấp thông tin

Bộ phận

dự toán

Lập dự toán ngắn hạn và thiết kế, xây

dựng các báo cáo, cung cấp thông tin

kiểm soát và đánh giá trách nhiệm

quản lý.

Nhận báo cáo thực hiện từ kế toán

tổng hợp, thông tin về giá và lượng từ

phòng kế hoạch tổng hợp và từ các bộ

phận khác có liên quan.

Cung cấp các báo cáo cho bộ phận

phân tích đánh giá điều hành hoạt

động kinh doanh và báo cáo khác khi

có yêu cầu.

Bộ phận

phân tích,

đánh giá

Phân tích, đánh giá thông tin quá khứ và

dự báo tương lai mục tiêu ngắn và dài

hạn. Phát hiện và chỉ ra nguyên nhân sai

lệch, đề xuất giải pháp khắc phục.

Nhận báo cáo của bộ phận dự toán và

báo cáo thực hiện của KTTC. Nhận các

báo cáo của cácbộphận có liênquanđến

quá trình phân tích, đánh giá bộ phận đó.

Cung cấp thông tin kết quả phân tích

đánh giá quản trị nội bộ, thông tin cho

bộ phận nghiên cứu dự án và các bộ

phận có yêu cầu kết quả phân tích.

Bộ phận

nghiên

cứu dự án

Nghiên cứu dự án không thường

xuyên, xây dựng và hoàn thiện các

định mức và tiêu chuẩn phân bổ chi

phí, đưa ra phương án thích hợp lựa

chọn quyết định.

Nhận thông tin từ phòng kế hoạch

tổng hợp, tổ chức và thông tin từ ban

giám đốc về ý định của các dự án.

Cung cấp thông tin định mức chi phí

và chi phí tiêu chuẩn cho lập dự toán,

thông tin các dự án không thường

xuyên cho từng hoạt động quản trị

Nguồn: Tác giả tổng hợp