86

KẾ TOÁN - KIỂM TOÁN

Các câu hỏi được tác giả sử dụng thang đo Likert

5 điểm với mức độ 1 là hoàn toàn không đồng ý

và tăng dần đến mức độ 5 là hoàn toàn đồng ý. Ý

nghĩa của từng giá trị trung bình đối với thang đo

như sau:

Giá trị khoảng cách =

(maximum – minimum)

n = (5-1)/5 = 0,8

+ Từ 1 đến 1,8: Hoàn toàn không đồng ý

+ Từ 1,81 đến 2,6: Không đồng ý

+ Từ 2,61 đến 3,4: Trung lập

+ Từ 3,41 đến 4,2: Đồng ý

+ Từ 4,21 đến 5,0: Hoàn toàn đồng ý

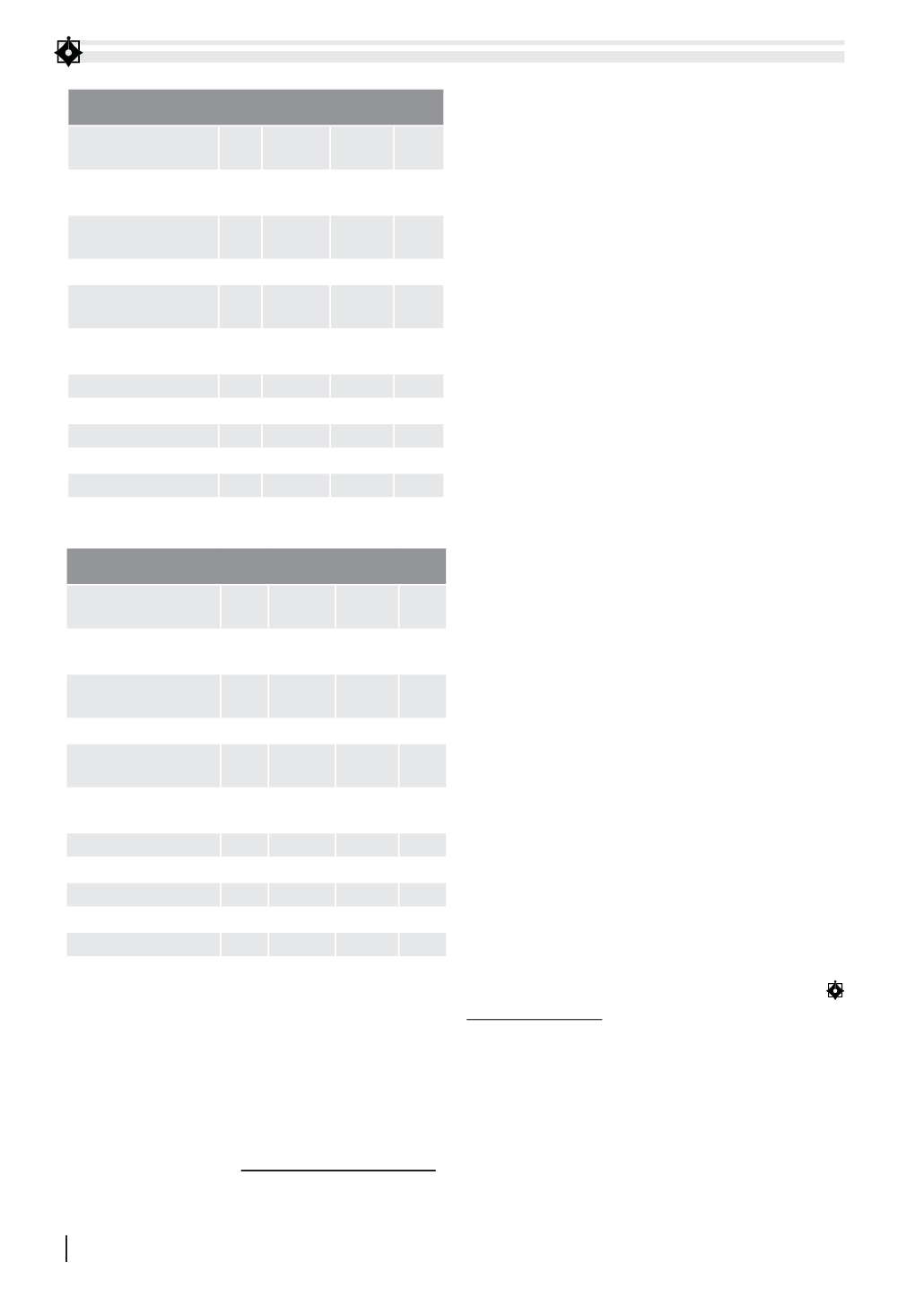

Kết quả từ Bảng 1 cho thấy, theo quan điểm của

người giảng dạy kế toán trong lĩnh vực công thì các

nhân tố ảnh hưởng nhiều đến việc vận dụng chuẩn

mực kế toán công quốc tế (Giá trị trung bình > 3,4)

gồm: Trình độ của kế toán viên, kinh nghiệm ban

hành chuẩn mực, cơ sở kế toán áp dụng, hệ thống

pháp lý. Trong đ , nhân tố được sự đồng ý cao nhất

của các đáp viên là trình độ kế toán viên và cơ sở kế

toán áp dụng.

Kết quả từ Bảng 2 cho thấy, theo quan điểm

của nhân viên kế toán tại các ĐVSN trên địa bàn

tỉnh Bình Định thì các nhân tố ảnh hưởng nhiều

đến việc vận dụng chuẩn mực kế toán công quốc

tế (giá trị trung bình > 3,4) gồm: Trình độ của kế

toán viên, kinh nghiệm ban hành chuẩn mực, cơ

sở kế toán áp dụng và hệ thống pháp lý. Trong đ ,

nhân tố được sự đồng ý cao nhất của các đáp viên

là trình độ của kế toán viên, hệ thống pháp lý và cơ

sở kế toán áp dụng.

Qua khảo sát, tác giả nhận thấy, cả người giảng

dạy kế toán trong lĩnh vực công và nhân viên kế

toán tại các ĐVSN trên địa bàn Bình Định đều cho

rằng trình độ của kế toán viên, cơ sở kế toán và

hệ thống pháp lý áp dụng là những yếu tố quan

trọng nhất khi khi hoàn thiện kế toán HCSN trên

cơ sở tiếp cận chuẩn mực kế toán công quốc tế.

Từ đ , để tăng cường khả năng áp dụng chế độ

kế toán HCSN mới và tiếp cận chuẩn mực kế toán

công quốc tế, cần tập trung vào 3 vấn đề cơ bản:

(i) Nâng cao trình độ cho nhân viên kế toán tại

các đơn vị HCSN; (ii) Cơ sở kế toán dồn tích hoàn

toàn nên được áp dụng trong công tác kế toán ở

các đơn vị HCSN n i riêng và khu vực công n i

chung ở Việt Nam; (iii) Các cơ quan nhà nước cần

tạo môi trường hành lang pháp lý thuận lợi cho

việc vận dụng chế độ kế toán mới và chuẩn mực

kế toán công quốc tế.

Tài liệu tham khảo:

1. Bộ Tài chính (2017), Thông tư số 107/2017/TT-BTC hướng dẫn chế độ kế

toán hành chính, sự nghiệp;

2. Chính phủ (2015), Nghị định số 16/2015/NĐ-CP về quy định cơ chế tự chủ

của ĐVSN công lập;

3. Chính phủ (2016), Nghị định số 174/2016/NĐ-CP về quy định chi tiết một

số điều của Luật Kế toán;

4. Luật Kế toán số 88/2015/QH13; Luật NSNN số 83/2015/QH13.

Bảng 1: Quan điểm của người dạy về nhân tố ảnh hưởng

đến việc vận dụng IPSAS tại các ĐVSN tỉnh Bình Định

Tên nhân tố

N Giá trị

nhỏ nhất

Giá trị

lớn nhất

Trung

bình

Nhận thức của người

quản lý đơn vị

10

1.0

5.0

2.5

Trình độ của kế

toán viên

10

3.0

5.0

4.4

Cộng đồng kế toán

10

1.0

3.0

2.3

Công tác thanh

tra, kiểm tra

10

1.0

4.0

2.1

Kinh nghiệm ban

hành chuẩn mực

10

2.0

5.0

3.5

Hệ thống thông tin

10

1.0

3.0

1.9

Cơ chế tài chính

10

1.0

3.0

2.0

Hệ thống pháp lý

10

2.0

5.0

3.7

Cơ sở kế toán áp dụng

10

2.0

5.0

4.0

Nhân tố khác

10

1.0

3.0

1.9

Nguồn: Kết quả khảo sát của nhóm tác giả

Bảng 2: Quan điểm của kế toánvề nhân tố ảnh hưởng

đếnviệc vận dụng IPSAS tại các đơnvị hCSN tỉnh Bình Định

Tên nhân tố

N Giá trị

nhỏ nhất

Giá trị

lớn nhất

Trung

bình

Nhận thức của người

quản lí đơn vị

55

1.0

5.0

2.3

Trình độ của kế

toán viên

55

3.0

5.0

4.4

Cộng đồng kế toán

55

1.0

4.0

2.3

Công tác thanh

tra, kiểm tra

55

1.0

5.0

2.6

Kinh nghiệm ban

hành chuẩn mực

55

2.0

5.0

3.6

Hệ thống thông tin

55

1.0

5.0

2.4

Cơ chế tài chính

55

1.0

3.0

2.1

Hệ thống pháp lý

55

2.0

5.0

3.9

Cơ sở kế toán áp dụng

55

2.0

5.0

3.9

Nhân tố khác

55

1.0

3.0

1.8

Nguồn: Kết quả khảo sát của nhóm tác giả