64

KẾ TOÁN - KIỂM TOÁN

của quá trình đầu tư, mua sắm tài sản cố định, bất

động sản đầu tư dùng vào hoạt động sản xuất, kinh

doanh hàng hóa, dịch vụ thuộc đối tượng chịu thuế

GTGT tính theo phương pháp khấu trừ thuế.

Tài khoản 333 - Thuế và các khoản phải nộp Nhà

nước, có 9 tài khoản cấp 2:

- Tài khoản 3331 - Thuế GTGT phải nộp. Trong

đó, Tài khoản 3331 có 2 tài khoản cấp 3, gồm: Tài

khoản 33311 - Thuế GTGT đầu ra; Tài khoản 33312

- Thuế GTGT hàng nhập khẩu.

- Tài khoản 3332 - Thuế tiêu thụ đặc biệt

- Tài khoản 3333 - Thuế xuất, nhập khẩu

- Tài khoản 3334 - Thuế Thu nhập doanh nghiệp

- Tài khoản 3335 - Thuế thu nhập cá nhân

- Tài khoản 3336 - Thuế tài nguyên

- Tài khoản 3337 - Thuế nhà đất, tiền thuê đất

- Tài khoản 3338 - Thuế bảo vệ môi trường và các

loại thuế khác. Tài khoản 3338 có 2 tài khoản cấp 3:

Tài khoản 33381 - Thuế bảo vệ môi trường và Tài

khoản 33382 - Các loại thuế khác.

- Tài khoản 3339 - Phí, lệ phí và các khoản phải

nộp khác.

Định khoản các nghiệp vụ kinh tế phát sinh:

1. Trường hợp mua hàng trong nước: Căn cứ vào

các hoá đơn, chứng từ giao nhận, phiếu nhập hàng

xác nhận giá trị hàng nhập và thuế GTGT, kế toán

ghi sổ như sau:

Nợ TK 151, 152, 153, 156, 211, 213,…

Nợ TK 133 (1331, 1332)

Có TK 112, 331

2. Trường hợp mua hàng nhập khẩu:

2a. Căn cứ vào các hoá đơn, chứng từ giao nhận,

phiếu nhập hàng xác nhận giá trị hàng nhập và thuế

GTGT, kế toán ghi sổ:

Nợ TK 151, 152, 153, 156, 211, 213,…

Có TK 112, 331

Có 333 (3333 chi tiết thuế nhập khẩu)

2b. Đồng thời, ghi:

Nợ TK 133 (1331, 1332)

Có Tk 333 (33312-Thuế GTGT hàng nhập khẩu.)

2c. Khi nộp thuế GTGT hàng nhập khẩu vào

NSNN, ghi:

Nợ 333 (33312-Thuế GTGT hàng nhập khẩu)

Có 111, 112

3. Thuế GTGT không được khấu trừ do doanh

nghiệp tự tính, đưa vào chi phí, ghi:

Nợ 154, 632, 242

Có 133 (1331, 1332)

4. Khấu trừ với thuế GTGT đầu ra, ghi:

Nợ 333 (33311-Thuế GTGT đầu ra phải nộp)

Có 133 (1331, 1332)

5. Khi DN lập và nộp bộ hồ sơ xác định số thuế

GTGT được hoàn đến cơ quan Thuế để đề nghị hoàn

thuế: Không định khoản.

6. Khi DNnhận được quyết định của cơ quan Thuế

(trường hợp được hoàn thuế): Không định khoản.

7- Chờ đến khi DN nhận được tiền hoàn thuế, ghi:

Nợ 111, 112

Có 133 (1331, 1332)

8- Khi DN nhận được quyết định của cơ quan

Thuế (Nếu không được hoàn thuế), số thuế không

được hoàn tính vào chí phí hoạt động, ghi:

Nợ 621, 641, 642, 632, 627, 142…

Có 133 (1331, 1332)

Những bất cập của kế toán

nghiệp vụ hoàn thuế giá trị gia tăng

Thời gian qua, để giúp DN hoạt động ổn định

sản xuất kinh doanh, Chính phủ đã điều tiết kinh tế

vĩ mô thông qua công cụ thuế. Theo đó, Nhà nước

đã ban hành quy định cụ thể về ưu đãi, miễn, giảm,

giãn nộp thuế, trong đó có việc hoàn thuế GTGT.

Tuy nhiên, việc kế toán ghi nhận nghiệp vụ hoàn

thuế GTGT trong chế độ kế toán Việt Nam còn một

số bất cập. Theo đó, quy trình nghiệp vụ hoàn thuế

GTGT, từ khi DN lập bộ hồ sơ đề nghị hoàn thuế

đến khi nhận được tiền hoàn thuế phải qua ba giai

đoạn. Mỗi giai đoạn phải hoàn chỉnh một số thủ tục

(hồ sơ) và sử dụng các hồ sơ này như là một bộ

chứng từ kế toán ghi nhận một nghiệp vụ kinh tế đã

phát sinh vì sau mỗi thủ tục hoàn thành, tính chất

của số thuế GTGT đã thay đổi ý nghĩa. Cụ thể:

Thứ nhất

, sau khi khấu trừ thuế GTGT đầu vào

với thuế GTGT đầu ra còn dư: Nếu DN chưa đề nghị

hoàn thuế (giai đoạn 1 chưa phát sinh) thì số thuế

GTGT đầu vào này vẫn “còn được khấu trừ, hay

hoàn lại”. Đến kỳ kế toán sau, DN tiếp tục được sử

dụng để khấu trừ với thuế GTGT đầu ra phát sinh

hay đề nghị hoàn (Luật Thuế GTGT, 2016).

Thứ hai,

trường hợp DN đã nộp hồ sơ đề nghị

hoàn thuế GTGT đến cơ quan Thuế (giai đoạn 1 đã

phát sinh) thì tính chất của số thuế này hoàn toàn

khác so với khi chưa nộp hồ sơ đề nghị hoàn. Khi đã

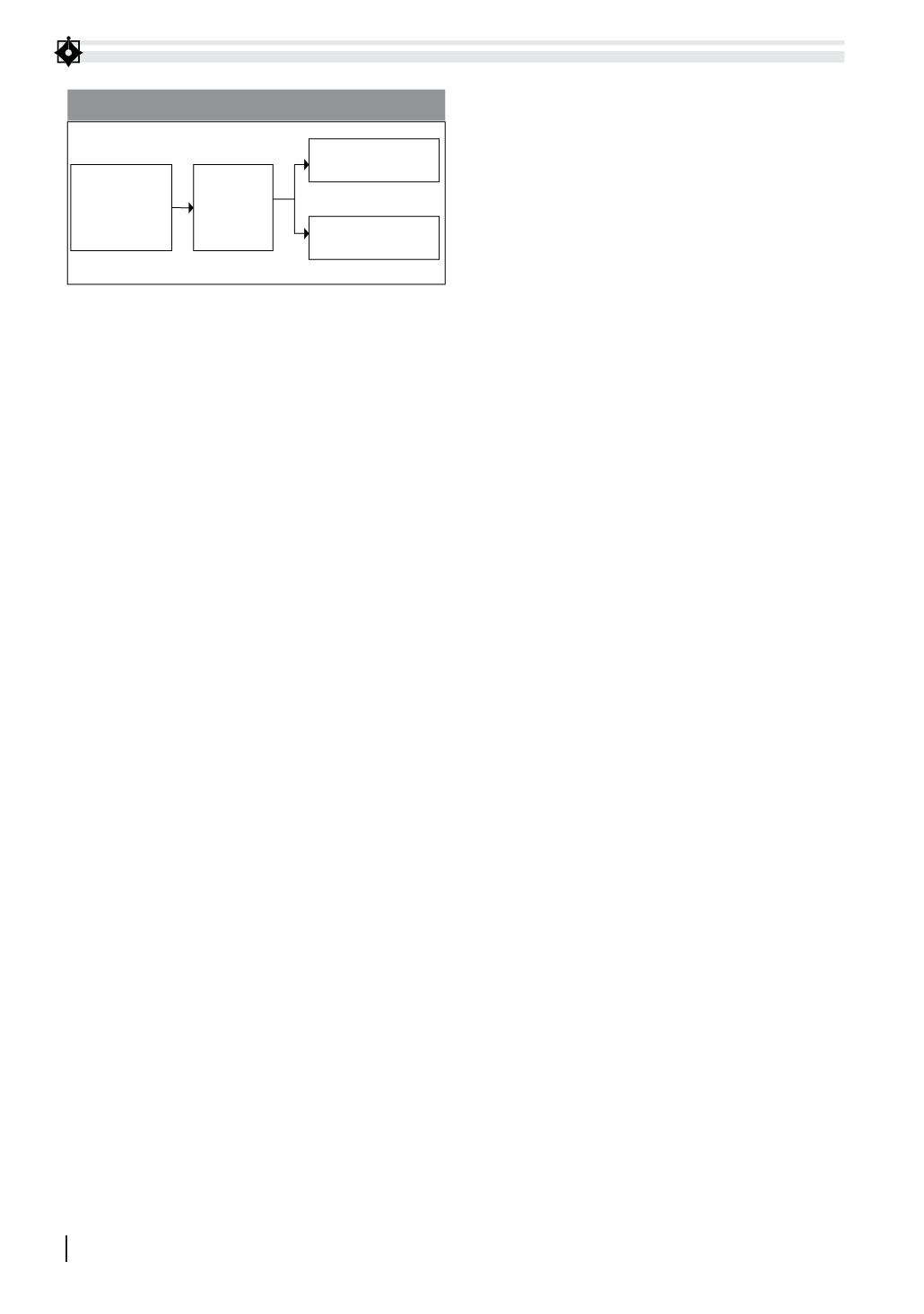

B h sơ hoàn thu

Cơ quan thu x

lý b h sơ

Khôngđư choàn-> (3a)Tínhvàochiphí

Đư choàn-> (3b)Nh n ti nv doanhnghi p

1

2

hình 1: Quy trình hoàn thuế giá trị gia tăng hiện nay

Nguồn: Tổng hợp của tác giả