104

DIỄN ĐÀN KHOA HỌC

trọng hơn và bắt

buộc phải hoàn thành

Trong khi đó, những

vấn đề mang tính

chiến lược sẽ bị xem

nhẹ, không được triển

khai thực hiện một

cách bài bản và thiếu

cơ sở khoa học. Chính

sự chú ý chưa đúng

mức đến chức năng

tài chính đã khiến có

những DN không có

chức danh GĐTC, chỉ

có chức danh kế toán

trưởng, đồng thời, ở

các DN này, bộ phận

tài chính sẽ được ghép

vào bộ phận kế toán.

Từ đó, kế toán trưởng

chủ yếu tập trung vào

công tác kế toán; các

nghiệp vụ phân tích

tài chính, tư vấn cho ban lãnh đạo ra quyết định

được thực hiện không bài bản, thiếu khoa học và

thiên về cảm tính.

Hiện nay, trong số 12 DNNY của ngành Xi măng,

ngoại trừ Công ty cổ phần xi măng Hà Tiên 1, tất cả

các DNNY còn lại đều không có chức năng QTTC

trong cơ cấu tổ chức của DN. Do đó, trong cơ cấu tổ

chức của các DNNY này không có chức danh GĐTC

mà chỉ có chức danh kế toán trưởng, đồng thời, bộ

phận tài chính được ghép vào bộ phận kế toán và

được gọi chung là phòng kế toán- tài chính hoặc

phòng kế toán- thống kê - tài chính. Đây là một trong

những nguyên nhân nội tại của các DNNY trong

ngành Xi măng hiện nay, khiến công tác QTTC tại

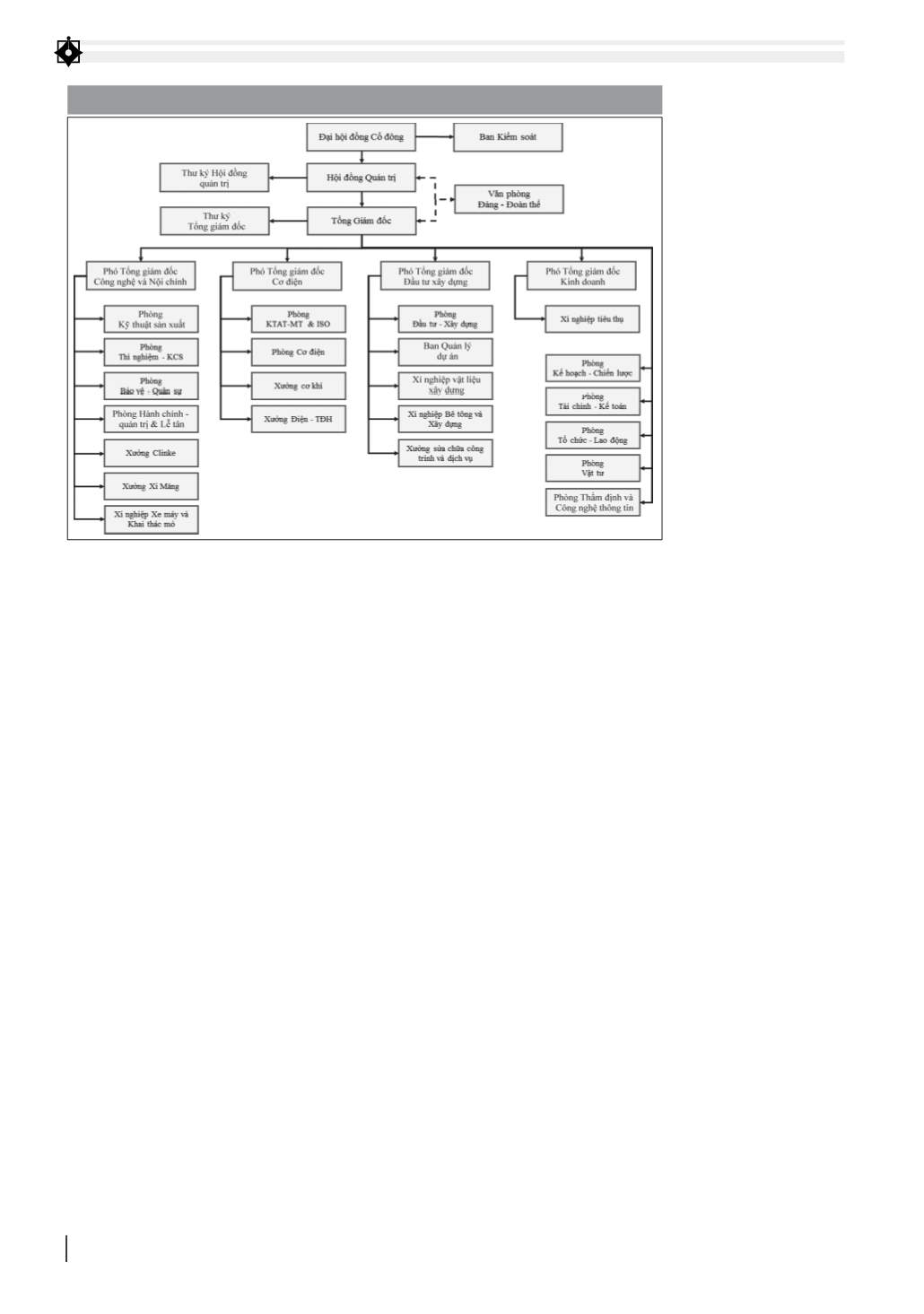

các DN này khó phát huy hiệu quả. Hình 1 dưới

đây là cơ cấu tổ chức của Công ty cổ phần VICEM

Hoàng Mai, một trong những DNNY trong ngành

Xi măng không có chức danh GĐTC:

Giải pháp khắc phục

Trong thời gian tới, giải pháp cấp bách đặt ra đối

với các DNNY trong ngành Xi măng là phải thay đổi

cơ cấu tổ chức hoạt động trong DN. Trong đó, các

DN này cần phân tách bộ phận tài chính và bộ phận

kế toán trong cơ cấu tổ chức, tiến hành bổ nhiệm vị

trí GĐTC có nhiệm vụ quản trị các công việc của bộ

phận tài chính và bộ phận kế toán. Đồng thời, vị trí

GĐTC là một thành viên trong Ban giám đốc hoặc

Ban tổng giám đốc của DN, chịu trách nhiệm toàn

và chức năng của kế toán trong DN là hoàn toàn

khác nhau. Trong đó, kế toán trưởng điều hành

bộ máy kế toán nhằm đảm bảo việc bảo vệ tài sản

của DN trên cơ sở tuân thủ các quy định của pháp

luật liên quan đến công tác kế toán và thống kê.

Trong khi đó, giám đốc tài chính (GĐTC) vận dụng

các công cụ tài chính để quản lý các nguồn lực tài

chính trong DN. Sự tương hỗ lẫn nhau của hai chức

năng này trong công việc sẽ giúp bộ máy tài chính

DN hoạt động hiệu quả và trơn tru hơn. Trong cơ

cấu tổ chức của một DN tiêu biểu thì GĐTC phụ

trách quản lý hai mảng gồm kế toán và tài chính.

Bộ phận kế toán thực hiện nhiệm vụ phản ánh và

ghi chép các nghiệp vụ kinh tế đã phát sinh để

cung cấp thông tin kế toán về tình hình nguồn lực

tài chính hiện hành và kết quả hoạt động của DN

trong kỳ kế toán đã qua. Những kết quả này tạo cơ

sở để GĐTC phân tích, đánh giá và tư vấn cho ban

lãnh đạo DN trong việc lựa chọn các quyết định tài

chính phù hợp, góp phần đạt được mục tiêu cuối

cùng của DN.

Ngược lại, bất kỳ DN nào cố gắng ghép hai chức

năng này vào cùng một phòng ban trong cơ cấu tổ

chức sẽ khiến công tác QTTC được thực hiện một

cách hình thức. Thực tế là, những DN kết hợp cả

hai chức năng này vào cùng một phòng ban thường

có xu hướng tập trung vào công việc của kế toán

hơn là thực thi những công việc của GĐTC, bởi họ

coi những công việc tác nghiệp của kế toán quan

HÌNH 3: CƠ CẤU TỔ CHỨC CỦA CÔNG TY CỔ PHẦN VICEM HOÀNG MAI

Nguồn: Công ty cổ phần VICEM Hoàng Mai