64

KINH TẾ - TÀI CHÍNH ĐỊA PHƯƠNG

Bước 1: Tùy số lượng sinh viên và kiến thức nền

tảng sinh viên đã có để thiết lập cơ cấu tổ chức của

DN. Từ cơ cấu tổ chức đó, có thể điều chỉnh bộ dữ

liệu ban đầu, quy trình hoạt động cho phù hợp.

Bước 2: Triển khai phần mềm AMIS.VN

+ Đăng ký tài khoản trên hệ thống của AMIS.VN

+ Khai báo thông tin ban đầu, danh mục. (Cơ

cấu tổ chức của DN ảo, các số dư ban đầu cho các

tài khoản…)

+ Nhập dữ liệu phát sinh

Trong quá trình hoạt động, có thể mời các kế

toán trưởng, các nhà quản lý ở những DN trong

các lĩnh vực liên quan đến nói chuyện, chia sẻ kinh

nghiệm hoặc giải quyết những vướng mắc thực tế

cho sinh viên.

Kết luận và kiến nghị

AMIS.VN là một phần mềm phù hợp với điều

kiện Trường Đại học Tây Bắc hiện nay. Để có thể

đưa mô hình này vào thực tiễn giảng dạy, kiến nghị

với Trường Đại học Tây Bắc một số vấn đề sau:

- Tạo điều kiện về cơ sở vật chất, kinh phí cho

việc triển khai mô hình DN ảo và sử dụng phần

mềm AMIS.VN.

- Tăng cường bồi dưỡng trình độ cho cán bộ

giảng viên: tập huấn sử dụng phần mềmAMIS.VN,

thường xuyên được học hỏi kinh nghiệm thực tế các

DN để tăng cường kinh nghiệm xử lý tình huống

kinh doanh, xử lý nghiệp vụ chuyên môn làm cơ sở

cố vấn, điều phối hoạt động của DN ảo.

- Củng cố và phát triển mối quan hệ khăng khít

với các DN.

- Có phương án vận hành DN ảo phù hợp với

thời khóa biểu của giảng viên, sinh viên để duy trì

hoạt động thường xuyên.

- Trong việc xúc tiến xây dựng quy trình hoạt

động, cơ cấu tổ chức, dữ liệu ban đầu cho mỗi DN

ảo phục vụ cho thực hành cần có sự phối hợp giữa

giảng viên kế toán và QTKD.

Tài liệu tham khảo:

1. Nguyễn Thị Bích Liên, 2012, Xác định và kiểm soát các nhân tố ảnh hưởng

chất lượng thông tin kế toán trong môi trường ứng dụng hệ thống hoạch

định nguồn lực DN (ERP) tại các DN Việt Nam, Luận án tiến sĩ;

2. Nguyễn Thanh Tuấn, 2015, Nghiên cứu xây dựng mô hình Quản lý toàn

diện trường đại học URP (University Resource Planning) ứng dụng trong

các trường đại học ở Việt Nam - Thử nghiệm tại Trường Đại học Kinh tế,

Luận án tiến sĩ;

3. Laundon, K.C. & Laudon, J.P. 1995, Essentials of Management Information

System – Organization and Technology, Prentice Hall;

4. Mekong Capital, 2004, Những vấn đề quan trọng khi đánh giá phần mềm

kế toán và ERP ở Việt Nam.

Điều kiện thực hiện mô hình

Để các DN ổn định, hoạt động được suôn sẻ

và cũng để giảng viên dễ dàng đánh giá, đưa ra

những tư vấn thuyết phục cần tạo bối cảnh cho

DN. Cụ thể: Quy định quy trình quản lý trong từng

DN ảo. Các công việc cần được mô tả trong những

quy trình chuẩn cho DN: mua hàng, bán hàng,

tuyển dụng, bổ nhiệm… Mỗi cơ cấu tổ chức khác

nhau sẽ có những quy trình xử lý thông tin khác

nhau. Các quy định này do giảng viên đưa ra sau

khi tham khảo phương thức quản lý ở những DN

có quy mô tương tự và cùng lĩnh vực kinh doanh;

Quy định các chính sách: chính sách khen thưởng,

tuyển dụng, chính sách kế toán, quy chế chi tiêu

nội bộ…đây là căn cứ để sinh viên vận dụng vào

giải quyết các tình huống. Giảng viên có thể yêu

cầu thay đổi các chính sách này khi cần thiết; Quy

định cơ sở dữ liệu ban đầu: Danh mục hàng tồn

kho, khách hàng, nhà cung cấp, tài sản cố định…

Tiến trình xây dựng mô hình doanh nghiệp ảo có

ứng dụng phần mềm AMIS.VN

Nội dung thực hành sẽ do hoạt động của DN ảo

quyết định. Giảng viên có thể định hướng bằng một

số chủ đề. Tuy nhiên, trước khi thành lập những DN

ảo này một số công việc cần làm ngay là: Xây dựng

bộ dữ liệu về chính sách, cơ sở dữ liệu ban đầu cho

nhiều DN ở những ngành nghề kinh doanh và quy

mô khác nhau; Thiết lập quy trình hoạt động cho

từng DN, phù hợp với cơ cấu tổ chức, ngành nghề,

lĩnh vực kinh doanh… Với những DN thành lập

sau, có thể để sinh viên tự lựa chọn và quyết định

các vấn đề liên quan đến thành lập DN, chia, tách,

hợp nhất, sáp nhập. Đây là một nội dung sinh viên

QTKD có thể thực hành nội dung học phần quản trị

chiến lược, nghệ thuật lãnh đạo…sinh viên kế toán

có thể thực hành học phần kế toán công ty.

Với mỗi DN khi thành lập, sẽ tiến hành các công

việc sau:

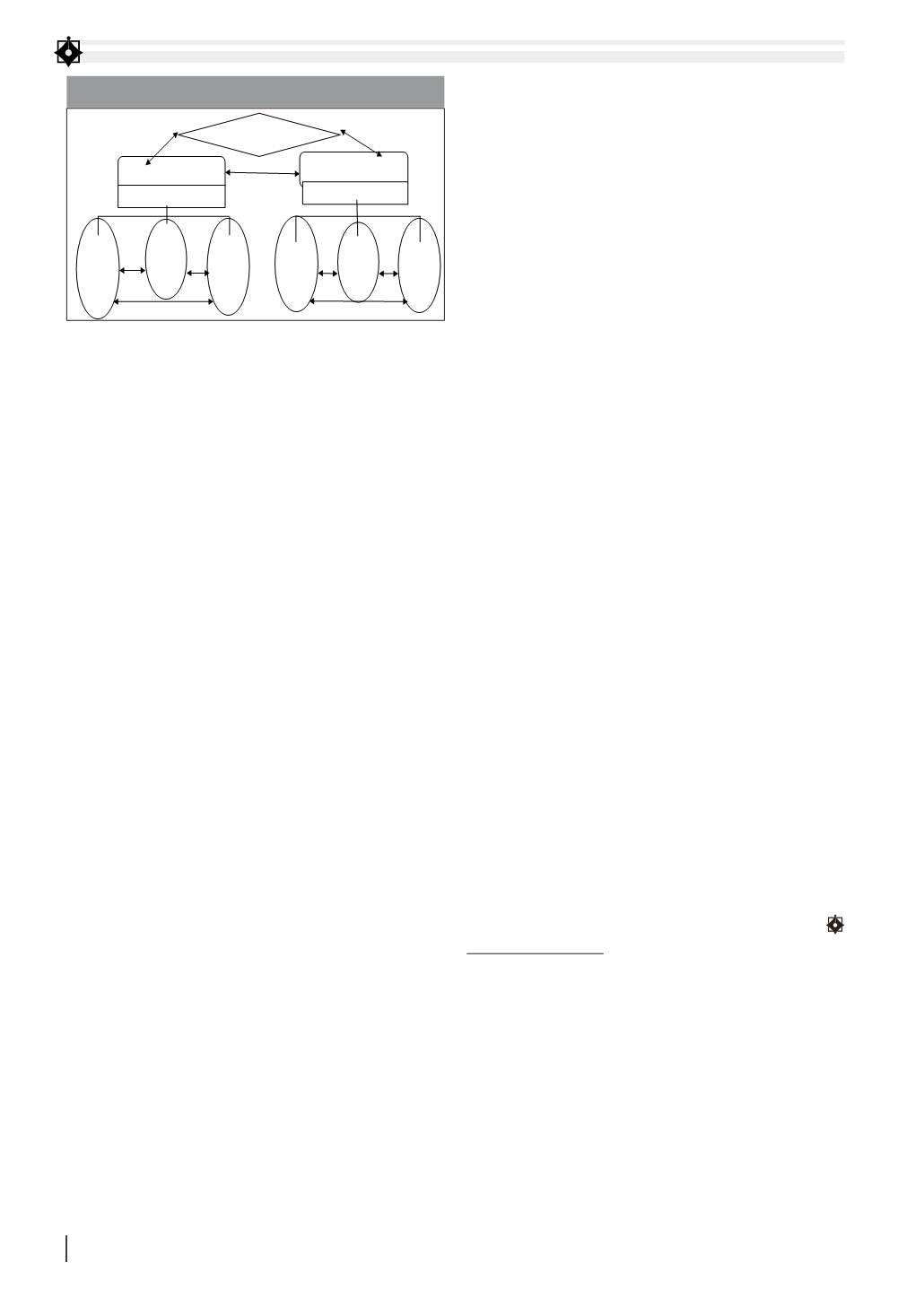

DOANH NGHIỆP A

DOANH NGHIỆP B

Bảo hiểm xã hội, Ngân hàng

Phòng

chức

năng

Phòng

chức

năng

Phòng

chức

năng

BỘ MÁY QUẢN LÝ

BỘ MÁY QUẢN LÝ

Phòng

chức

năng

Phòng

chức

năng

Phòng

chức

năng

MÔ HÌNH MÔ PHỎNG HOẠT ĐỘNG CỦA 02 DN

Nguồn: Tác giả tổng hợp