42

KẾ TOÁN - KIỂM TOÁN

Bước 1:

Tập hợp chi phí thực tế phát sinh theo

biến phí và định phí cho từng bậc đào tạo và hệ

đào tạo.

Bước 2:

Tổng hợp các chi phí đã phát sinh và tiến

hành phân bổ những chi phí phát sinh chung cho

các đối tượng có liên quan. Tiêu thức phân bổ có

thể lựa chọn là số lượng sinh viên của từng bậc, hệ

đào tạo.

Bước 3:

Tính giá thành sản phẩm đào tạo hoàn

thành theo bậc và hệ đào tạo.

Về phân tích biến động chi phí

Sau khi xác định được chi phí thực tế phát sinh

theo 2 yếu tố là biến phí và định phí, tiếp tục thực

hiện việc so sánh số liệu này với dự toán ban đầu đã

lập để chỉ ra sự biến động của chi phí, từ đó phân

tích, tìm ra nguyên nhân của biến động và đưa ra

các giải pháp nhằm mang lại hiệu quả tối ưu. Thực

tế các trường đại học công lập tự chủ tài chính hiện

nay đã thực hiện việc lập dự toán theo quy định và

yêu cầu của các cơ quan quản lý, tuy nhiên công tác

này chỉ thực hiện đối với các khoản chi theo mục

lục ngân sách nhà nước. Vì vậy, để phục vụ cho việc

phân tích sự biến động của chi phí, đòi hỏi dự toán

phải được lập bắt đầu từ các phòng ban và chi tiết

cho từng nội dung chi, chẳng hạn như:

- Phòng tổ chức hành chính: Căn cứ vào số

lượng cán bộ viên chức, người lao động và dự kiến

số lượng tăng, giảm trong năm kế hoạch cung cấp

cho bộ phận lập dự toán tổng hợp, cụ thể là phòng

kế toán, để bộ phận này dự toán tiền lương và các

khoản thu nhập theo lương.

- Phòng quản trị thiết bị: Căn cứ vào tình hình và

nhu cầu sử dụng tài sản của đơn vị để dự toán kinh

phí sửa chữa tài sản, kinh phí mua sắm tài sản cho

năm kế hoạch.

- Thư viện: Căn cứ vào số lượng đầu

sách hiện còn, số lượng sinh viên năm

kế hoạch và danh mục, loại sách, tạp

chí chuyên ngành cần thiết cho giảng

viên, sinh viên tham khảo do các khoa,

bộ môn gửi về sẽ tiến hành lập dự toán

cho năm tiếp theo.

- Phòng đào tạo: Căn cứ số lượng

sinh viên hiện tại và số lượng sinh viên

dự kiến tuyển sinh để lập dự toán tổng

số lượng sinh viên của năm kế hoạch để

lập dự toán các khoản chi phục vụ học

tập và giảng dạy….

Nói chung, thực hiện lập dự toán từ

các bộ phận trong đơn vị, các trường mới

thu hút và tập trung được trí tuệ cũng

như kinh nghiệm của các phòng ban

khác nhau vào quá trình lập dự toán. Theo đó, các

khoản chi mới được dự toán một cách chi tiết với

số liệu có độ tin cậy cao, đáp ứng cho việc phân tích

biến động chi phí. Thông qua phân tích tình hình

biến động của chi phí, các trường đại học công lập tự

chủ mới có thể xác định được các khả năng tiềm tàng,

các nguyên nhân chủ quan, khách quan tác động đến

sự tăng, giảm chi phí, thông qua đó xác định các xu

hướng và giải pháp để kiểm soát chi phí.

Tóm lại, cơ chế tự chủ là xu thế tất yếu, đáp ứng

yêu cầu của quy luật phát triển. Vì vậy, các trường

đại học buộc phải thích nghi và muốn tồn tại, phát

triển trong môi trường mới này thì việc vận dụng kế

toán quản trị chi phí là hết sức cần thiết, góp phần

nâng cao khả năng cạnh tranh của đơn vị, khắc phục

các vấn đề về lãng phí, về những hoạt động chưa

hiệu quả trong môi trường công, giúp cho đơn vị

ngày càng phát triển mạnh và bền vững.

Tài liệu tham khảo:

1. Bộ Giáo dục và Đào tạo, Đề án thí điểm đổi mới thực hiện cơ chế tự chủ, tự

chịu trách nhiệm đối với một số trường đại học công lập, 2011;

2. Chính phủ, Nghị quyết số 77/NQ-CP ngày 24/10/2014 về thí điểm đổi mới

cơ chế hoạt động đối với các cơ sở giáo dục công lập giai đoạn 2014-2017;

3. Chính phủ (2015), Nghị định số 16/2015/NĐ- CP ngày 14/2/2015 về quy

định cơ chế tự chủ đối với các đơn vị sự nghiệp công lập;

4. Đoàn Ngọc Quế và cộng sự (2011), Kế toán quản trị, NXB Lao động;

5. Huỳnh Lợi (2010), Kế toán quản trị, NXB Phương Đông;

6. Lê Quốc Diễm (2013), Tổ chức công tác kế toán quản trị tại trường đại học

lao động xã hội (cơ sở 2), Luận văn thạc sỹ, Trường Đại học Kinh tế Thành

phố Hồ Chí Minh;

7. Trần Đức Chung, 2016, Kế toán quản trị đối với đơn vị sự nghiệp công lập

trong nền kinh tế hội nhập, Tạp chí tài chính, Kỳ II tháng 7/2016;

8. Phạm Văn Trường, Cơ chế quản lý tài chính giáo dục đại học công lập, Tạp

chí Tài chính, tháng 7/2013.

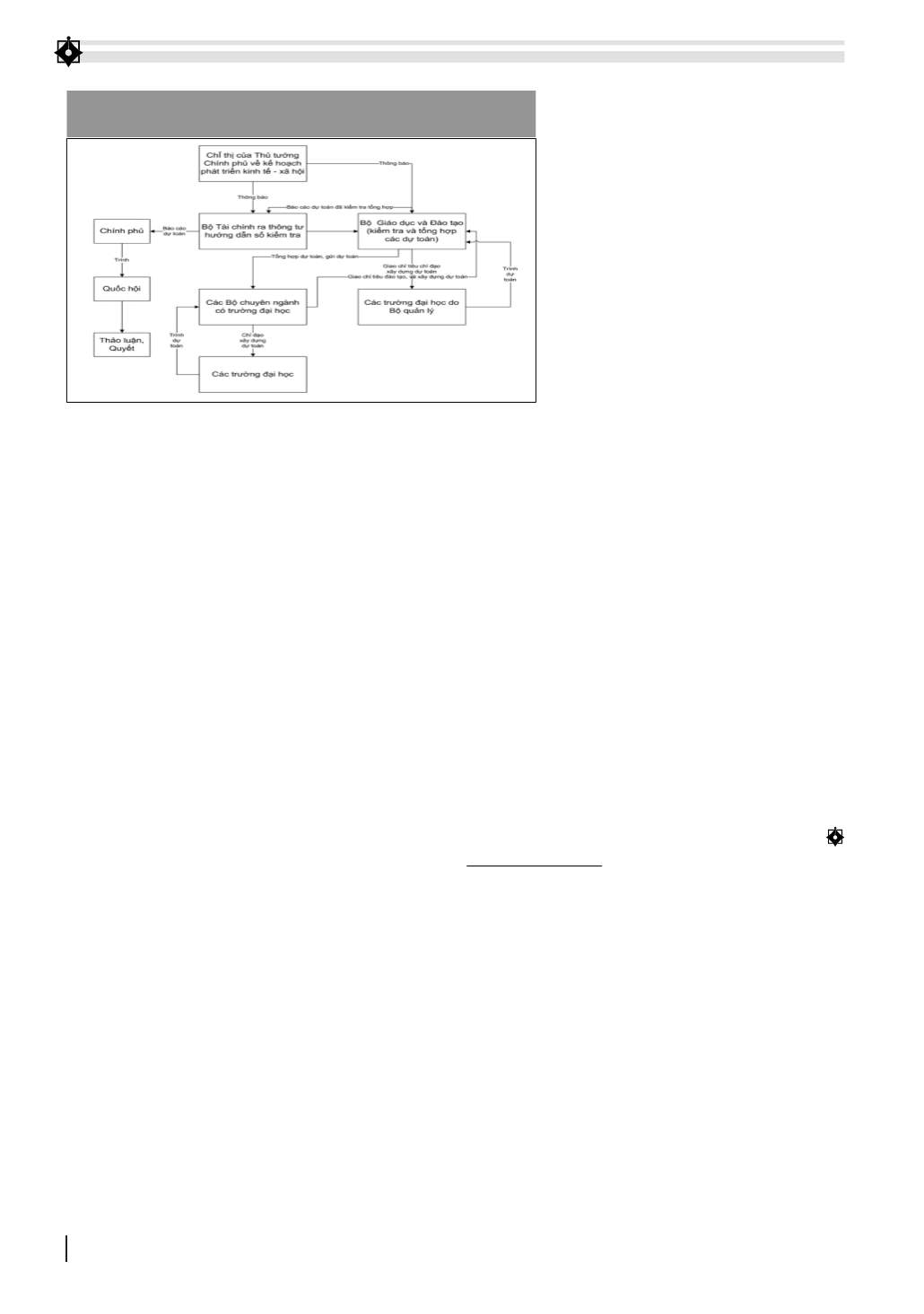

HÌNH: QUY TRÌNH LẬP VÀ PHÂN BỔ DỰ TOÁN NGÂN SÁCH NHÀ NƯỚC

CHO GIAO DỤC ĐẠI HỌC CÔNG LẬP

Nguồn: Phạm Văn Trường (2013)