52

TÀI CHÍNH DOANH NGHIỆP

quan giữa các sai số và hiện tượng phương sai của sai

số thay đổi, ta có kết quả nghiên cứu như sau: Kết quả

kiểm định Sargan của mô hình trên khẳng định rằng,

các công cụ có thể coi là hợp lệ vì chấp nhận giả thuyết

H0 (H0: biến công cụ không tương quan với sai số của

mô hình). Kiểm định Arellano-Bond cho thấy, chấp

nhận giả thuyết H0, tức là mô hình khá tốt do không

có hiện tượng tự tương quan giữa các sai số.

Nghĩa là EPS tác động cùng chiều (4,2962), DA tác

động ngược chiều (- 0,0067) và SIZE tác động cùng

chiều (0,0056) đến P. Tuy nhiên, với bộ dữ liệu thu

thập được, nhóm nghiên cứu chưa tìm thấy tác động

có ý nghĩa thống kê của PE và INF đến P của các

DNNY trên TTCK Việt Nam. Như vậy, kết quả mô

hình nghiên cứu có phương trình như sau:

Pit = -0,0572 + 4,2962 EPSit - 0,0067 DAit + 0,0056

SIZEit + εit

Kết quả cho thấy, EPS tác động cùng chiều, mạnh

nhất (4,2962) đến P và có ý nghĩa thống kê ở mức ý

nghĩa 1%. Kết quả này tương đồng với nghiên cứu

của Al-Qenae và các cộng sự (2002), Khan và các

cộng sự (2011), Nirmala và các cộng sự (2011). Điều

này cũng khá phù hợp với thực tế trong thời gian

qua tại Việt Nam, thu nhập trên mỗi cổ phiếu gia

tăng sẽ mang lại nhiều giá trị cho nhà đầu tư, đồng

thời phản ánh triển vọng của DN trong tương lại.

Biến DA tác động ngược chiều (- 0,0067) đến P và có

ý nghĩa thống kê ở mức ý nghĩa 1%. Kết quả này cũng

được tìm thấy trong nghiên cứu của Irfan và Nishat

(2002), Nirmala và các cộng sự (2011). Điều này cũng

đồng nghĩa rằng, khi DN vay nợ nhiều, nếu sử dụng

không hiệu quả nguồn

vốn vay sẽ tạo tâm lý e

ngại cho nhà đầu tư trước

khi quyết định đầu tư vào

DN, điều này sẽ khiến

cho P giảm.

Biến SIZE tác động

cùng chiều (0,0056) đến

P và có ý nghĩa thống kê

ở mức 1%. Kết quả này

tương đồng với nghiên

cứu của Irfan và Nishat

(2002), Sharif và các cộng

sự (2015). Có nghĩa là các

DN có quy mô lớn, có

tiềm lực tài chính cũng

như năng lực cạnh tranh

lớn, đồng thời có uy tín

cao trên thị trường nên

dễ dàng huy động được

lượng vốn lớn từ nhà

đầu tư với giá cổ phiếu cao.

Kết luận

Nhóm nghiên cứu đã áp dụng các phương pháp

hồi quy trên dữ liệu bảng, bao gồm: Pooled OLS, FEM,

REM, tiếp đó là phương pháp GMM nhằm đảm bảo

ước lượng thu hiệu quả. Kết quả nghiên cứu cho thấy,

giá cổ phiếu (P) bị tác động bởi các yếu tố sau: thu

nhập trên mỗi cổ phiếu (EPS), tỷ lệ nợ của DN (DA)

và quy mô của DN (SIZE). Kết quả nghiên cứu là cơ

sở để góp phần giúp các cơ quan quản lý, DN, nhà

đầu tư và nhà nghiên cứu nhận định rõ hơn về sự tác

động của các yếu tố tác động đến giá cổ phiếu của các

DNNY trên TTCK Việt Nam. Với kết quả này, bài viết

đã đạt được mục tiêu đề ra, tuy nhiên, còn có 1 số hạn

chế như: Số lượng DN đưa vào nghiên cứu còn ít; thời

gian nghiên cứu còn ngắn; chưa xét đến một số yếu

tố có thể có tác động đến giá cổ phiếu như tâm lý của

nhà đầu tư, tăng trưởng kinh tế, lãi suất… Đây cũng

là hướng gợi mở cho các nghiên cứu tiếp theo.

Tài liệu tham khảo:

1. Trương Đông Lộc (2014), Các nhân tố ảnh hưởng đến sự thay đổi giá của cổ

phiếu: Các bằng chứng từ Sở Giao dịch Chứng khoán TP. Hồ Chí Minh, Tạp chí

Khoa học Trường Đại học Cần Thơ, 33 (2014), 72-78;

2.Al-Qenae,R.,Li,C.,&Wearing,B.(2002).TheInformationContentofEarningsonStock

Prices:TheKuwaitStockExchange.MultinationalFinanceJournal,6(3&4),197-221;

3. Doytch, N., & Uctum, M (2011). Does the worldwide shift of FDI from

manufacturing to services accelerate economic growth? A GMM estimation

study. Journal of International Money and Finance, 30(3), 410-427;

4. Các website: tapchitaichinh.vn, hnx.vn.

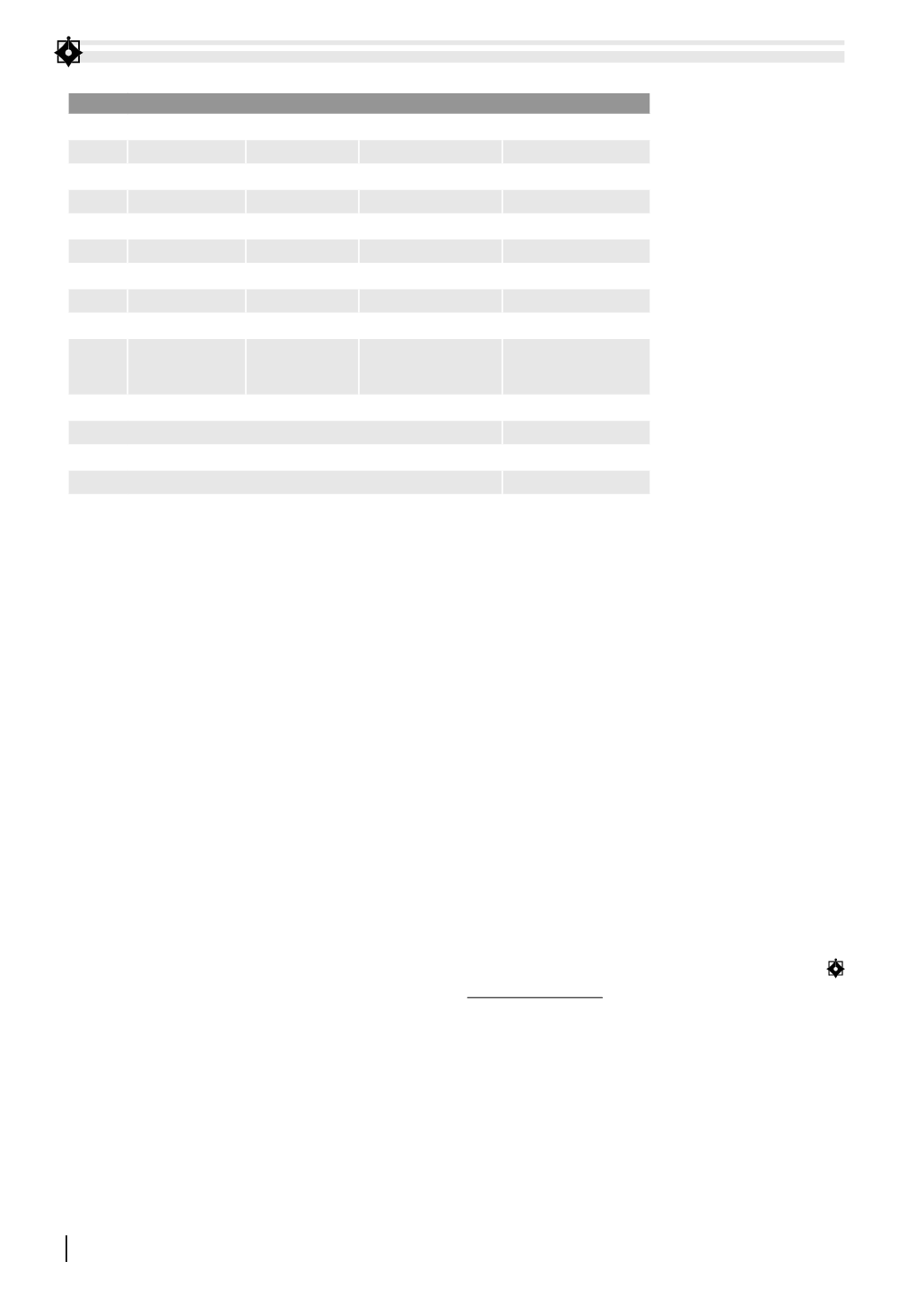

BẢNG 3: KẾT QUẢ MÔ HÌNH NGHIÊN CỨU

P

Hệ số hồi quy

Pooled OLS

FEM

REM

GMM

Hằng số

-0,0434***

-0,1529***

-0,0808***

-0,0572***

PE

2,42*10-6

1,03*10-6

6,45*10-7

1,10*10-6

EPS

5,0844***

1,9575***

3,1389***

4,2962***

DA

-0,0057***

0,0204***

0,0009

-0,0067***

SIZE

0,0044***

0,0122***

0,0073***

0,0056***

INF

-0,0322**

0,0127

-0,0183*

0,0099

R2

65,15%

46,73%

40,78%

F-test

F(5, 994) = 371,65

Prob > F =

0,0000***

F(5,795) = 139,47

Prob > F =

0,0000***

Wald chi2(5) = 951,60

Prob > chi2 =

0,0000***

Wald chi2(4) = 3966,58

Prob > chi2

= 0,0000***

Kiểm định Arellano-Bond AR (2)

Pr > z = 0,861

Kiểm định Sargan

Prob > chi2 = 0,170

Số công cụ

11

Số DN

200

Ghi chú: *, ** và *** có ý nghĩa tương ứng ở mức 10%, 5% và 1%

Nguồn: Kết quả phân tích của nhóm nghiên cứu