TÀI CHÍNH -

Tháng 04/2018

75

vụ nhằm tối đa hóa lợi ích cho khách hàng, tạo sự

khác biệt trong cạnh tranh.

Nâng cao năng lực quản trị rủi ro của ngân hàng

Nâng cao năng lực quản trị rủi ro của ngân hàng

trong điều kiện đa dạng hóa sản phẩm cần phải có

chiến lược quản trị rủi ro. Theo đó, việc xây dựng

chiến lược quản trị rủi ro của các ngân hàng cần tính

đến những yêu cầu sau:

-

Tăng cường ứng dụng công nghệ thông tin

vào việc dự báo, phân tích và phòng ngừa rủi ro,

tiếp cận với các chuẩn mực quốc tế trong hoạt động

quản trị rủi ro.

-

Hạn chế tăng trưởng “nóng” về quy mô vốn và

tài sản, đặc biệt là các tài sản cho vay, cân đối nguồn

vốn và sử dụng vốn, cần có sự kiểm soát và lộ trình

chặt chẽ để hạn chế các cú sốc bất lợi khiến ngân

hàng lâm vào tình trạng khó khăn.

-

Khi tăng quy mô tài sản, các ngân hàng cần gắn

với việc phân bổ danh mục sử dụng tài sản cho an

toàn, hợp lý; đồng thời, cần nâng cao năng lực quản

trị rủi ro tín dụng, hạn chế nợ xâu gia tăng nhằm

khơi thông dong vốn, giảm thiểu thiệt hại và giữ

vững lòng tin từ công chúng.

-

Chú trọng tăng cường trích lập dự phòng và đẩy

nhanh tiến độ bán, xử lý nợ xấu nhằm thu hồi nhanh

chóng nguồn vốn đã cho vay, hạn chế các khoản đầu

tư và cho vay có độ rủi ro cao.

-

Đảm bảo thanh khoản thông qua việc xây dựng

một hạn mức dự trữ phù hợp, đầu tư vào giấy tờ

có giá để khi cần thiết có thể xin tái chiết khấu hoặc

tham gia thị trường mở. Bên cạnh đó, các ngân hàng

cũng cần đa dạng hóa nguồn vốn, chú ý gia tăng

khả năng tiếp cận các nguồn vốn tài trợ ngắn hạn

trên thị trường tiền tệ liên ngân hàng.

Tài liệu tham khảo:

1. Allen, F. & Santomero, A.M. (2001), ‘What do financial intermediaries do?’,

Journal of Banking & Finance, 25(2), 271-294;

2. Baele, L., Jonghe, O.D. & Vennet, R.V. (2007), ‘Does the stock market value

bank diversification?’, Journal of Banking and Finance, 3(1), 1999-2023;

3. Chiorazzo, V., Milani, C. & Salvini, F. (2008), ‘Income Diversification and

Bank Performance: Evidence from Italian Banks’, Journal of Financial

Services Research, 33, 181–203;

4. Delpachitra, S. & Lester, L. (2013), ‘Non-Interest Income: Are Australian Banks

Moving Away fromtheir Traditional Businesses?’, Economic papers, 32(2), 190-199;

5. DeYoung, R. & Roland, K.P. (2001), ‘Product mix and earnings volatility at

commercial banks: Evidence from a degree of total leverage model’, Journal

of Financial Intermediation, 10(1), 54-84;

6. Gurbuz, A.O., Yanik, S. & Aytürk, Y. (2013), ‘Income Diversification and Bank

Performance: Evidence from Turkish Banking Sector’, BDDK Bankacılık ve;

7. Karakaya, A. & Er, B. (2013), ‘Noninterest (nonprofit) income and financial

performance at Turkish commercial and participation banks’, International

Business Research, 6(1), 106-117.

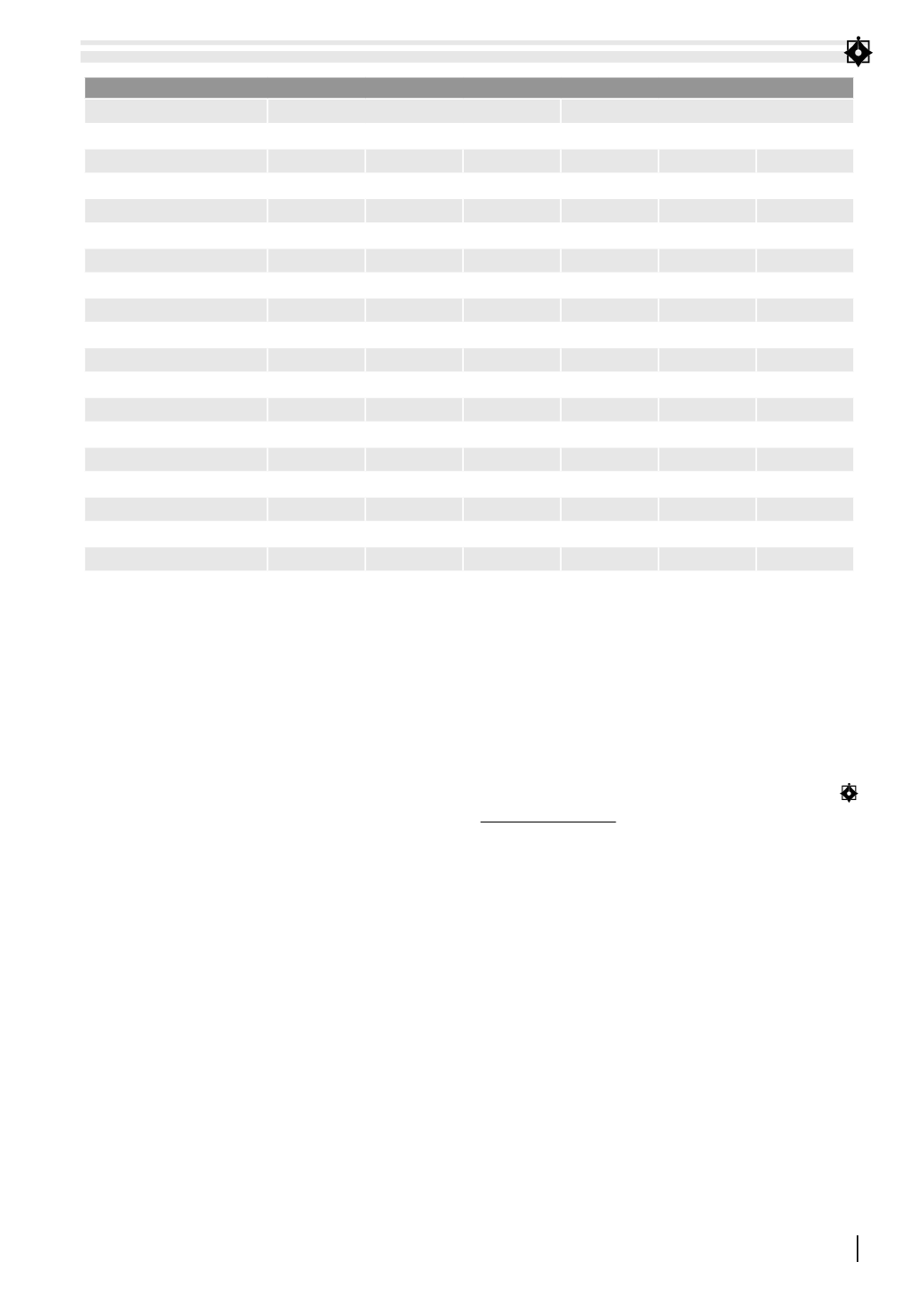

BẢNG 4: KẾT QUẢ ƯỚC LƯỢNG MÔ HÌNH VỚI BIẾN HIỆU QUẢ RROAA, RROAE

Biến phụ thuộc

RROAA

RROAE

Phương pháp ước lượng

FEM

REM

FGLS

FEM

REM

FGLS

DINC

3,8735***

3,8427***

4,0485***

3,8444***

3,7426***

3,4002***

DINC*STATE

-1,6818

1,9851

9,0992***

-0,3147

1,5822

3,9664***

SIZE

-0,1340**

-0,1064**

-0,1270***

-0,1053*

-0,1009**

-0,1090***

LTD

-0,0064*

-0,0050

-0,0050*

-0,0096***

-0,0084**

-0,0052**

CAP

-0,0120

-0,0190

-0,0207*

-0,1063***

-0,1071***

-0,0937***

NPL

-0,1622***

-0,1492***

-0,1128***

-0,1480***

-0,1406***

-0,1166***

TAX

-0,0131*

-0,0082

0,0099

-0,0092

-0,0091

-0,0015

IRS

0,5585***

0,5675***

0,6168***

0,6433***

0,6469***

0,6880***

BSD

0,2300

0,1744

0,0741

0,3116

0,2999

0,2336

GDP

0,1401***

0,0371***

0,1260**

0,1506***

0,1504***

0,1565***

INF

0,0356***

0,4153***

0,0417***

0,0356***

0,0364***

0,0364***

Số quan sát

287

287

287

287

287

287

R2

0,5677

0,5575

0,5667

0,5641

F-test

0,0000

0,0000

Breusch-Pagan test

0,0000

0,0000

Hausman test

0,4198

0,9995

Wooldridge test

0,0000

0,0000

(*), (**) và (***) tương ứng với mức ý nghĩa 10%, 5% và 1%

Nguồn: Kết quả ước lượng từ phần mềm STATA 23.0