TÀI CHÍNH -

Tháng 05/2018

113

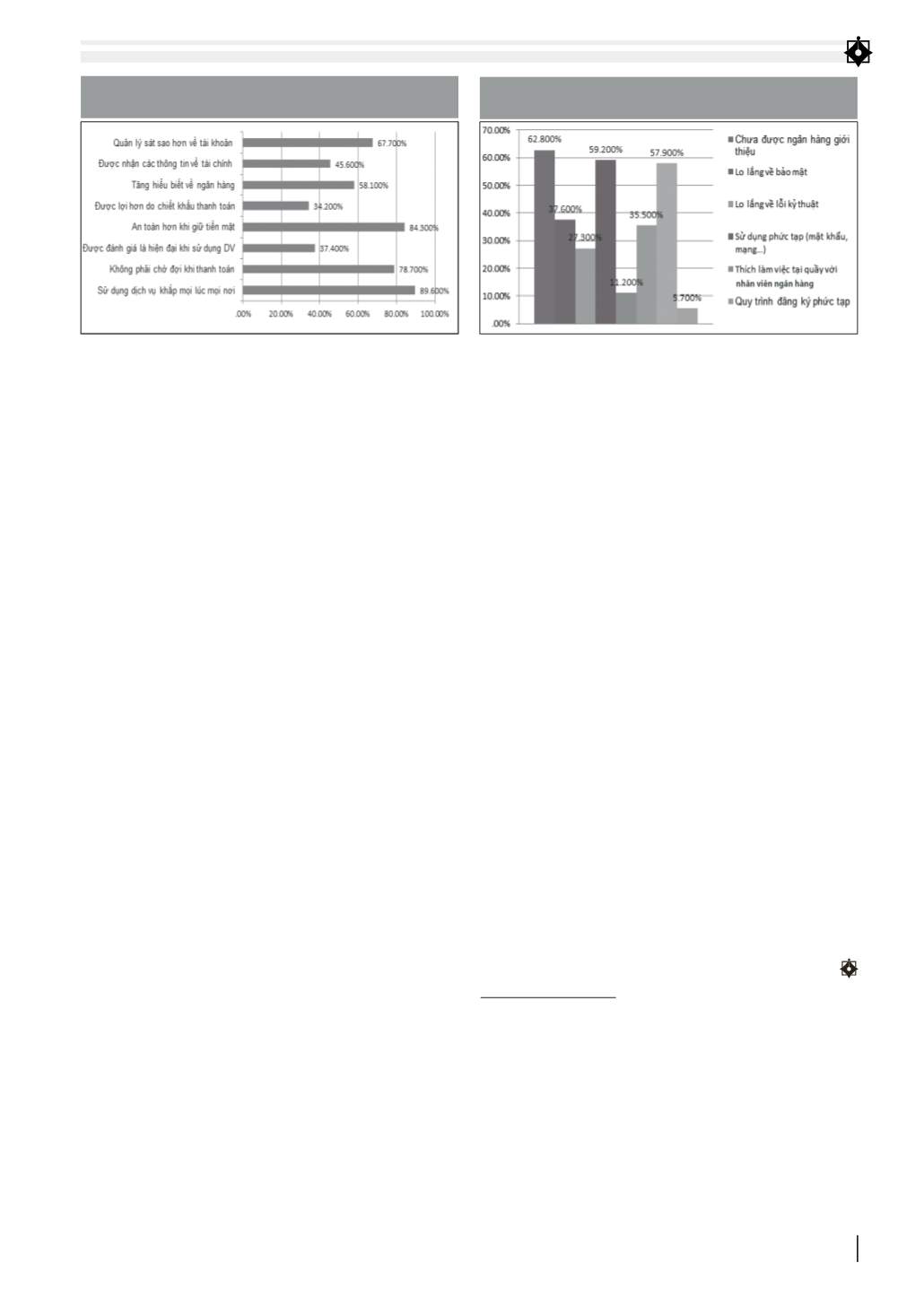

Ở một chiều hướng khác, có 12,9% số người cho

rằng, việc sử dụng thanh toán không dùng tiền mặt

là không tiện dụng và hiệu quả do yêu cầu về mật

khẩu, sử dụng phức tạp, phải có wifi; 11% số khác

cho rằng, không được ngân hàng giới thiệu về lợi ích

của dịch vụ; 2,9% số người lại cho rằng, họ không

dùng thanh toán không dùng tiền mặt do họ thích

làm việc tại quầy với ngân hàng hơn.

Các kết quả khảo sát đã gợi mở cho các đơn vị

cung ứng dịch vụ những vấn đề đáng chú ý sau: (i)

Làm rõ hơn về sự hiệu quả và tạo niềm tin về an

toàn dịch vụ thanh toán không dùng tiền mặt cho

khách hàng; (ii) Đơn giản hóa quy trình thủ tục tạo

thuận lợi hơn cho khách hàng; (iii) Tối ưu hóa quá

trình sử dụng thông qua các phương tiện/kênh điện

tử đa dạng tạo thuận lợi và cảm giác đơn giản khi

sử dụng cho khách hàng sử dụng thẻ và các phương

tiện thanh toán không dùng tiền mặt khác.

Mong muốn của khách hàng khi sử dụng mobile

banking: Dựa trên các nội dung kết quả điều tra, tác

giả đã thực hiện việc thống kê thêm về các mong

muốn của khách hàng nhằm nâng cao lợi ích khi

sử dụng mobile banking. Một số kết quả như sau:

Ngân hàng nâng cao hơn nữa chất lượng dịch vụ

(52,6%); Ngân hàng giảm phí dịch vụ (63,5%); Cung

cấp đa dạng các dịch vụ thanh toán qua mobile

banking (36,7%); Chăm sóc khách hàng tốt hơn sau

khi cung cấp sản phẩm (53,3%); Giảm lỗi hệ thống

khi thực hiện thành toán (46,4%)...

Nâng cao hiệu quả thanh toán không dùng

tiền mặt bằng hình thức mobile banking

Từ kết quả điều tra, tác giả gợi ý một số nhóm

giải pháp nhằm mục tiêu tăng hiệu quả, lợi ích

thanh toán không dùng tiền mặt bằng hình thức

mobile banking cho khu vực dân cư ở địa bàn TP.

Thanh Hóa nói riêng và cả nước nói chung như sau:

Thứ nhất,

cần có giải pháp trong việc truyền thông

rõ hơn về lợi ích của khách hàng nhận được khi tiếp

cận dịch vụ. Tăng cường truyền thông qua các kênh

như facebook, báo chí, hội thảo. Tổ chức các buổi hội

thảo, giới thiệu sản phẩm tại các đơn vị sử dụng lao

động, tránh tạo cho người lao động có cảm giác bị ép

buộc khi sử dụng dịch vụ của ngân hàng.

Thứ hai,

nâng cao chất lượng dịch vụ ngân hàng

cung cấp: Nâng cao chất lượng dịch vụ bao gồm

cả việc xử lý các trục trặc trong quá trình sử dụng

thẻ, ngân hàng điện tử sao cho khách hàng có được

cảm giác an toàn, tin tưởng trong quá trình sử dụng

(chăm sóc khách hàng sau sử dụng).

Thứ ba,

đưa ra mức phí phù hợp với khách hàng.

Đây là điểm rất chú ý trong quá trình xây dựng hệ

thống thanh toán bán lẻ phục vụ dân cư sau này thì

việc giúp giảm chi phí giao dịch là một ưu tiên nếu

muốn khách hàng dùng thanh toán không dùng tiền

mặt để thực hiện mua bán.

Kết quả điều tra chọn mẫu chỉ mang tính đại diện

và không thể phản ánh được 100% ý kiến của khách

hàng. Tuy nhiên, với phương pháp điều tra bằng

bảng hỏi trực tiếp khách hàng, một tỷ lệ mẫu lên

đến 380 người trả lời phần lớn có trình độ và phân

bổ khá đều theo độ tuổi và thu nhập, các kết quả

điều tra thống kê nêu trên hoàn toàn có thể được sử

dụng tham khảo hữu ích trong việc xác lập chính

sách phát triển nghiệp vụ mobile banking nói riêng

và nâng cao hiệu quả quản lý hoạt động ngân hàng

bán lẻ nói chung.

Tài liệu tham khảo:

1. Nguyễn Minh Sáng (2011), Thực trạng phát triển mobile banking ở Việt

Nam, Tạp chí Công nghệ Ngân hàng, (63), 32;

2. Nguyễn Duy Thanh & Cao Hào Thi (2011), Đề xuất mô hình chấp nhận và

sử dụng ngân hàng điện tử ở Việt Nam, Tạp chí Phát triển khoa học và công

nghệ, tập 14, số 2, tr 97-105;

3. Tran,H.T.T.,&Corner,J.(2016),Theimpactofcommunicationchannelsonmobile

banking adoption. International Journal of Bank Marketing, 34(1), 78-109;

4. Shaikh, A. A., & Karjaluoto, H. (2015), Mobile banking adoption: A literature

review. Telematics and Informatics, 32(1), 129-142.

HÌNH 2: CÁC LỢI ÍCH CỤ THỂ KHÁCH HÀNG NHẬN ĐƯỢC

KHI SỬ DỤNG MOBILE BANKING (%)

Nguồn: Tác giả tổng hợp từ số liệu điều tra

HÌNH 3: NGUYÊN NHÂN CHỦ YẾU KHÁCH HÀNG

KHÔNG SỬ DỤNG MOBILE BANKING (%)

Nguồn: Tác giả tổng hợp từ số liệu điều tra