TÀI CHÍNH -

Tháng 05/2018

39

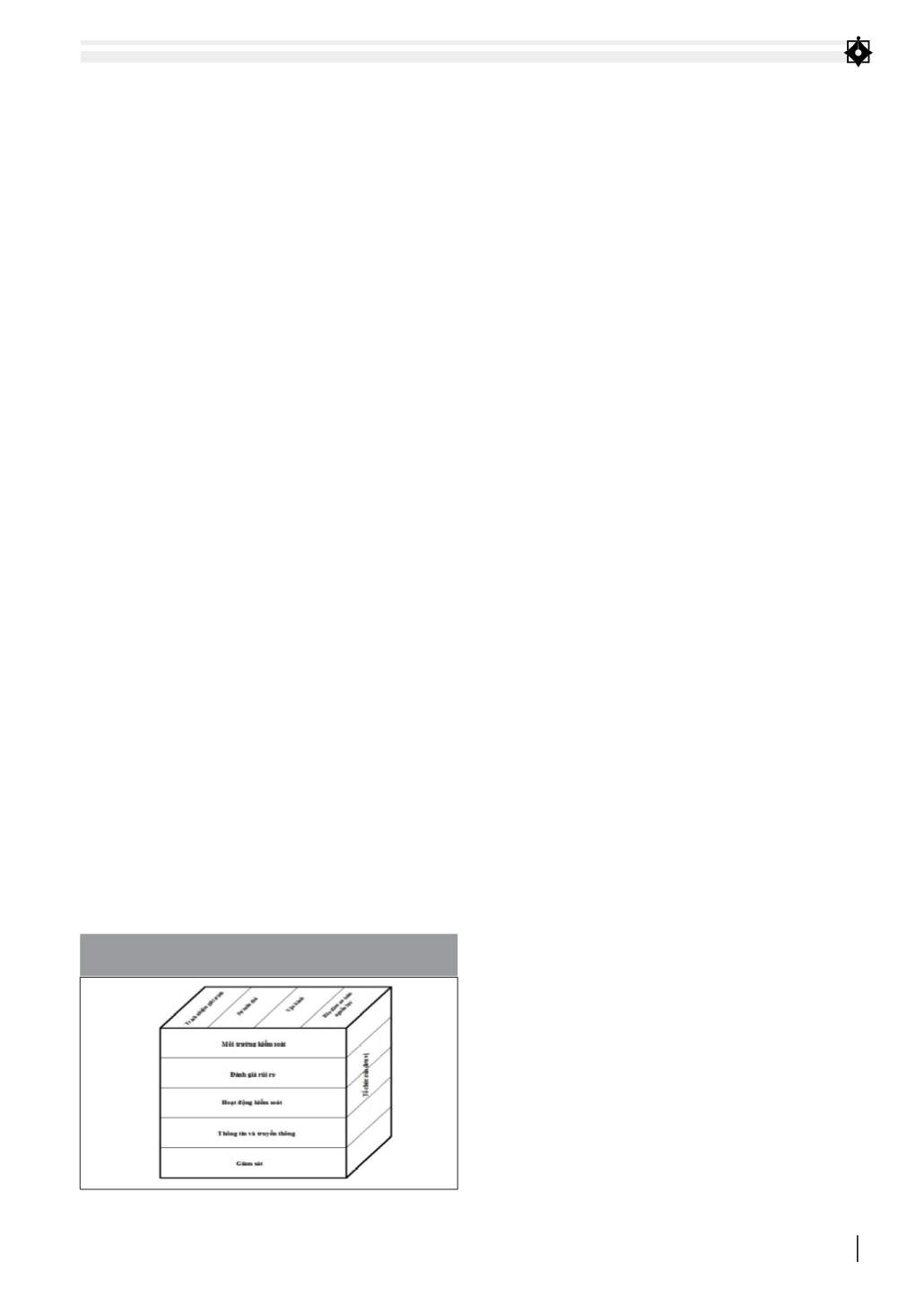

là những gì tổ chức phấn đấu, nỗ lực để đạt được.

Các thành phần của KSNB là những hoạt động cần

thiết để đạt được mục tiêu chung. Mối quan hệ

được mô tả bởi ma trận 3 chiều trong 1 hình khối

(Hình 1). Cho thấy, mỗi thành phần của KSNB là

một lát cắt theo hàng và áp dụng cho tất cả 4 mục

tiêu (trách nhiệm giải trình, sự tuân thủ, vận hành

và đảm bảo an toàn nguồn lực). Tương tự như vậy,

nhìn vào những mục tiêu chung thì 5 thành phần

của KSNB đều có liên quan đến mỗi một mục tiêu

của tổ chức. Như đối với mục tiêu để tổ chức vận

hành một cách hiệu lực và hiệu quả thì 5 thành phần

của KSNB phải được thực hiện và rất quan trọng đối

với những gì nó đạt được.

KSNB không chỉ liên quan đến tổng thể tổ chức

mà còn đến từng bộ phận riêng lẻ. Mối quan hệ này

được mô tả bởi chiều thứ 3 của ma trận đối với cả

tổ chức và các bộ phận. Trong khi khung KSNB có

liên quan và thích hợp cho tất cả các tổ chức thì cách

thức của việc quản lý khi ứng dụng sẽ rất đa dạng

với đặc tính của tổ chức và phụ thuộc vào nhiều

yếu tố của nó. Những yếu tố đó bao gồm cấu trúc tổ

chức, hồ sơ về những rủi ro, môi trường hoạt động,

quy mô, độ phức tạp, hoạt động và nhịp độ, những

đặc tính khác.

Vận dụng Chuẩn mực kiểm soát nội bộ

cho đơn vị khu vực công tại Việt Nam

Với kết quả hoạt động có nhiều hạn chế, bất cập

về công tác quản lý, về kết quả thực hiện các mục

tiêu của các đơn vị sự nghiệp công lập thời gian qua

đã được đánh giá tại Nghị quyết số 19-NQ/TW ngày

25/10/2017 của Ban Chấp hành Trung ương khóa XII

cho thấy, các đơn vị sự nghiệp cần nâng cao năng

lực quản lý, áp dụng khoa học về quản lý trong các

tổ chức khu vực công.

Nhiều nghiên cứu đã được thực hiện tại các đơn

vị khu vực công đã khẳng định hệ thống KSNB có

mối quan hệ chặt chẽ và tích cực đối với phát hiện

và ngăn ngừa các gian lận, nâng cao tính tin cậy của

các thông tin phục vụ cho quản lý, nâng cao kết quả

hoạt động, là công cụ tốt cho thực hiện đạt các mục

tiêu của tổ chức. Eko & Hariyanto (2011) đưa ra kết

quả nghiên cứu nhận định các cơ quan quản lý và

các đơn vị nên nâng cao sự hữu hiệu của hệ thống

KSNB, chức năng kiểm toán nội bộ, các cam kết của

tổ chức vì chúng cải thiện kết quả quản lý, giúp cho

đạt tốt hơn.

Nghiên cứu của Eginato et al (2011) cho thấy,

khi có KSNB ở chuỗi các hoạt động trong đơn vị

sẽ giúp cung cấp cách thức nhận diện các rủi ro

dẫn đến sự thất bại và giúp giảm thiểu (nhận diện

KSNB bao gồm 5 thành phần có liên quan với

nhau: Môi trường kiểm soát; Đánh giá rủi ro;

Hoạt động kiểm soát; Thông tin và truyền thông;

Giám sát.

Môi trường kiểm soát là nền tảng cho toàn bộ

hệ thống KSNB, cung cấp trật tự, cấu trúc cũng

như điều kiện môi trường có hiệu quả của KSNB,

ảnh hưởng đến tổng thể chiến lược và mục tiêu

được thiết lập và hoạt động kiểm soát được cấu

trúc trên nền tảng đó. Sau khi có mục tiêu tổ chức

một cách rõ ràng và đã thiết lập một môi trường

kiểm soát hiệu quả, tiến hành đánh giá rủi ro phải

đối mặt của tổ chức cũng như cung cấp một nền

tảng để phát triển các hoạt động thích hợp để

kiểm soát rủi ro.

Chiến lược chính để làm giảm rủi ro là thông qua

những hoạt động KSNB, để có thể ngăn ngừa hoặc

phát hiện rủi ro. Các hoạt động điều chỉnh là sự bổ

sung cần thiết cho hoạt động KSNB để đạt được

mục tiêu của tổ chức. Hoạt động kiểm soát và họat

động điều chỉnh nên xác định được chi phí, do chi

phí có thể không tương xứng với hiệu quả mang lại

từ chúng (hiệu quả của chi phí).

Thông tin và truyền thông hiệu quả là điều thiết

yếu cho một tổ chức trong điều hành và kiểm soát

các hoạt động của nó. Quản lý thực thể cần cập nhật,

thông tin có liên quan, đầy đủ, đáng tin cậy, chính

xác và kịp thời các thông tin có liên quan đến nội bộ

cũng như những sự kiện bên ngoài. Thông tin rất

cần thiết trong suốt quá trình tổ chức đạt được mục

tiêu của nó.

KSNB là một quá trình năng động có thể điều

chỉnh liên tục trước những rủi ro và thay đổi mà tổ

chức phải đối mặt, giám sát để đảm bảo KSNB được

tiếp tục trước những thay đổi mục tiêu, môi trường,

nguồn lực và rủi ro.

Có mối quan hệ trực tiếp giữa mục tiêu tổ chức

và các thành phần của KSNB. Các mục tiêu tổ chức

HÌNH 1: MỐI QUAN HỆ GIỮA MỤC TIÊU TỔ CHỨC

VÀ CÁC THÀNH PHẦN CỦA KIỂM SOÁT NỘI BỘ

Nguồn: INTOSAI GOV 9100