TÀI CHÍNH -

Tháng 05/2018

61

có vai trò quan trọng trong việc nâng cao hiệu quả

hoạt động, phát triển hệ thống, cải thiện tỷ suất sinh

lời và quản trị chi phí hoạt động. Từ đó, họ khuyến

nghị nên nâng cao cấu trúc sở hữu nước ngoài trong

các ngân hàng tại các nước đang phát triển.

Đối với rủi ro thanh khoản, một số nghiên cứu

như: Goodhart và Schoenmaker (2006); Schinasi và

Teixeira (2006); Schoenmaker và Oosterloo (2007) cho

rằng, ngân hàng nước ngoài làm tăng nguy cơ lây lan

rủi ro cho hệ thống ngân hàng ở các nước phát triển.

Trong khi đó, một số nghiên cứu khác (Demirguc-

Kunt và cộng sự, 1998; Detragiache và Gupta, 2004;

Freixas và Holthausen, 2005) lại có đánh giá ngược lại.

Ở Việt Nam, nghiên cứu của Võ Xuân Vinh và Mai

Xuân Đức (2016) cho thấy, ngân hàng nước ngoài có

thanh khoản tốt hơn (rủi ro thanh khoản thấp hơn) so

với các ngân hàng trong nước và còn đóng vai trò hỗ

trợ thanh khoản cho các NHTM Việt Nam khi xảy ra

thiếu hụt thanh khoản. Trần Hoàng Ngân và Phạm

Quốc Việt (2016) nghiên cứu về mối quan

hệ giữa quản trị công ty và thanh khoản các

NHTM Việt Nam cho thấy, các ngân hàng

có cấu trức sở hữu nước ngoài tác động âm

đến rủi ro thanh khoản của các ngân hàng

nhưng không có ý nghĩa thống kê.

Mô hình và phương pháp nghiên cứu

Nghiên cứu dựa trên mô hình và

các nghiên cứu của Lee (2008), Dinger

(2009), Vodova (2011), Võ Xuân Vinh và

Mai Xuân Đức (2016), Trần Hoàng Ngân

và Phạm Quốc Việt (2016) đã xây dựng

mô hình cấu trúc sở hữu và rủi ro thanh

khoản tại các NHTM Việt Nam như sau:

LRit = a0 +a1*FOWNit +a3*Xit+

a4*Zt+εit

Trong đó, FOWNit là biến đo lường

mức độ sở hữu nước ngoài của ngân hàng

i ở năm t; Xit là một véc tơ bao gồm các

biến kiểm soát thể hiện đặc trưng của

ngân hàng i ở năm t (bao gồm các biến:

rủi ro tín dụng CR, quy mô ngân hàng

Size, vốn ngân hàng EA); Zt bao gồm các

biến kiểm soát ở cấp độ vĩ mô ở năm t

(bao gồm các biến: lãi suất liên ngân hàng

IR, lãi suất huy động DR, biến động lãi

suất thị trường SMR và tỷ lệ tăng trưởng

GDP); εit là sai số không quan sát được.

Dữ liệu có cấu trúc dữ liệu bảng

không cân bằng. Dữ liệu thuộc nội bộ các

NHTM được thu thập thủ công từ báo cáo

tài chính đã kiểm toán và báo cáo thường

niên của 31 NHTM Việt Nam giai đoạn

2007-2016. Nguồn dữ liệu được lấy từ cơ sở dữ liệu

của Bankscope. Các biến vĩ mô (lãi suất, tỷ lệ lạm

phát và tăng trưởng GDP) được thu thập từ cơ sở

dữ liệu của IMF và báo cáo thường niên của NHNN.

Nghiên cứu sử dụng phương pháp nghiên cứu

định lượng để xem xét tác động của cấu trúc sở hữu

đến thanh khoản của các NHTM Việt Nam. Phương

pháp Pooled OLS, FEM và REM. Bên cạnh đó, để lựa

chọn giữa Pooled, FEM và REM, tác giả sử dụng các

kiểm định sau: Kiểm định F và kiểm định Hausman.

Tuy nhiên, kết quả thực hiện cho thấy, có sự mâu

thuẫn trong việc lựa chọn ba mô hình Pooled, FEM

và REM. Do đó, tác giả chọn mô hình FEM là phù hợp

nhất với mẫu số liệu được thu thập. Mặc khác, tác giả

kiểm định Breush – Pagan cho thấy, có phương sai sai

số và kiểm định Wooldridge để phát hiện tự tương

quan của mô hình FEM không thuần nhất. Do vậy,

ước lượng thu được từ FEM không hiệu quả. Để cải

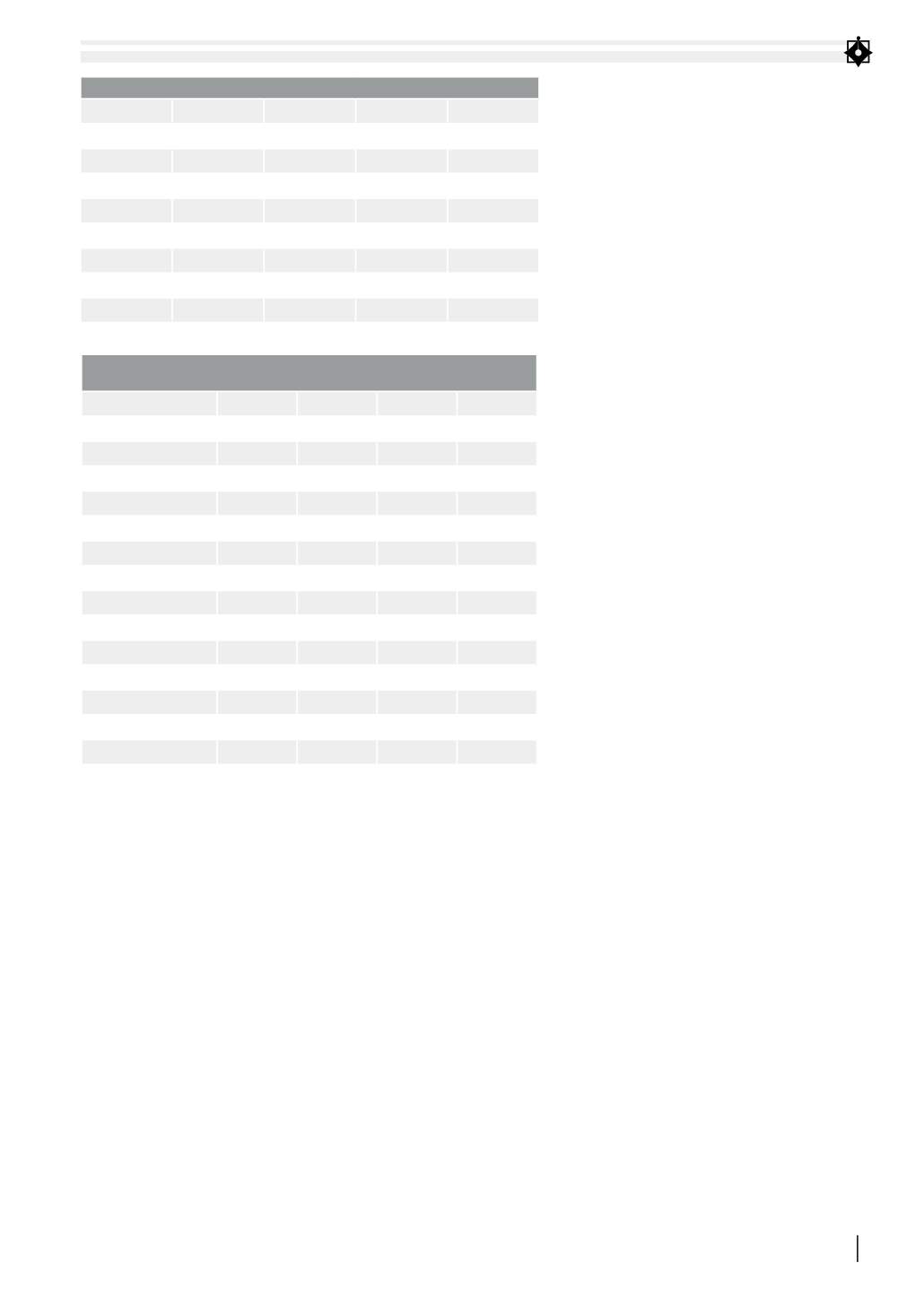

BẢNG 1: THỐNG KÊ CÁC BIẾN

Biến

Quan sát

Trung bình Nhỏ nhất

Lớn nhất

LR

310

0,5178

0,1548

0,9456

FOWN

310

0,0642

0,0000

0,3178

CR

310

0,0270

0,0004

0,0329

EA

310

0,1506

0,0321

0,9379

SIZE

310

4,9039

3,5021

5,7298

DR

10

0,0135

-0,0406

0,0760

IR

10

-0,0067

-0,0571

0,0380

SMR

10

0,4893

2,9750

1,2031

Nguồn: Tác giả tính toán

BẢNG 2: KẾT QUẢ HỒI QUY MÔ HÌNH CẤU TRÚC SỞ HỮU

VÀ RỦI RO THANH KHOẢN TẠI CÁC NHTM VIỆT NAM

BIẾN

POOLED

FEM

REM

FGLS

FOWN

-0.0709 -0.382**

-0.0709 -0.296***

CR

0.398*** -0.185*** 0.398***

0.267***

EA

0.0475

0.0460

0.0475

0.0276

SIZE

-0.0428 -0.313***

-0.0428

-0.259*

DR

0.00201*** 0.00105 0.00201*** 0.00132**

IR

0.00258*** 0.00170*** 0.00258*** 0.00111**

SMR

0.0196

0.0330

0.0196

0.0387

Hệ số chặn

0.344

1.641***

0.344

1.633***

N

310

310

310

310

Hệ số xác định

0.9075*** 0.7401*** 0.9859***

Kiểm định Chow

13.34***

Kiểm định Hausman

0.328***

Kiểm định PSTĐ

63.33***

Kiểm định TTQ

42.327***

Nguồn: Tác giả tính toán