TÀI CHÍNH -

Tháng 05/2018

71

21 yêu cầu phân tích các thay đổi về vốn chủ sở

hữu trong phần thuyết minh BCTC. Các thay đổi

không liên quan đến chủ sở hữu được trình bày

trong Báo cáo thu nhập toàn diện theo IAS 01. Trái

lại, không có khái niệm báo cáo thu nhập toàn diện

trong VAS 21.

IAS 01 yêu cầu DN trình bày bổ sung việc tính

thuế thu nhập hoãn lại theo quy định tại IAS 12

thuế thu nhập liên quan đến mỗi thành phần của

thu nhập toàn diện khác trong khi VAS 21 không

có yêu cầu này. IAS 01 yêu cầu trình bày riêng biệt

các chi phí giữa việc tiếp tục hoạt động và ngưng

hoạt động. IAS 01 hướng dẫn, các DN có thể làm

báo cáo cho niên độ 52 tuần nếu BCTC không khác

biệt trọng yếu so với BCTC một năm. Theo IAS 01,

DN có quyền chọn trình bày thu nhập và chi phí

trong một báo cáo (báo cáo thu nhập toàn diện)

hoặc trong 2 báo cáo (báo cáo kết quả hoạt động

kinh doanh và báo cáo thu nhập toàn diện). IAS

01 yêu cầu DN trình bày so sánh báo cáo tình hình

tài chính trong 2 năm khi DN áp dụng nguyên lý

kế toán theo phương pháp hồi tố hoặc trình bày

lại theo phương pháp hồi tố các khoản mục trong

BCTC của mình, hoặc khi DN phân loại lại các

khoản mục trong BCTC. Trong khi đó, VAS 21

không có yêu cầu này. Thông tin sẽ được trình bày

trong bảng cân đối kế toán và báo cáo kết quả hoạt

động kinh doanh là dựa trên cơ sở định dạng BCTC

chuẩn theo VAS.

Mức độ hài hòa giữa chuẩn mực kế toán

báo cáo lưu chuyển tiền tệ của Việt Nam và quốc tế

Từ kết quả so sánh chuẩn mực VAS 24 và IAS

07, có thể thấy mức độ hội tụ của chuẩn mực báo

cáo lưu chuyển tiền tệ của Việt Nam đang ở mức

đáng kể. Tuy còn nhiều khoản mục có sự khác biệt

nhưng không lớn. Khi hạch toán một khoản đầu tư

vào công ty liên kết hoặc công ty con, IAS sử dụng

phuơng pháp giá gốc hoặc phương pháp vốn chủ

sở hữu, nhà đầu tư chỉ trình bày trên báo cáo lưu

chuyển tiền tệ các dòng tiền phát sinh giữa bên đầu

tư và bên được đầu tư. Đối với công ty đồng kiểm

soát, việc trình bày phụ thuộc vào phương pháp

hợp nhất áp dụng (hợp nhất tỷ lệ hoặc hợp nhất

theo phương pháp vốn chủ sở hữu) khi báo cáo

khoản đầu tư vào công ty đồng kiểm soát cho mục

đích trình bày lưu chuyển chuyển tiền tệ hợp nhất

hợp lý. Tuy nhiên, VAS không đề cập vấn đề này.

IAS sử dụng tỷ giá tại ngày lập báo cáo lưu chuyển

tiền tệ. Có thể sử dụng tỷ giá trung bình xấp xỉ bằng

tỷ giá thực tế như tỷ giá bình quân gia quyền trong

kỳ. VAS sử dụng tỷ giá hối đoái tại thời điểm phát

sinh giao dịch.

Mức độ hài hòa của hai chuẩn mực kế toán

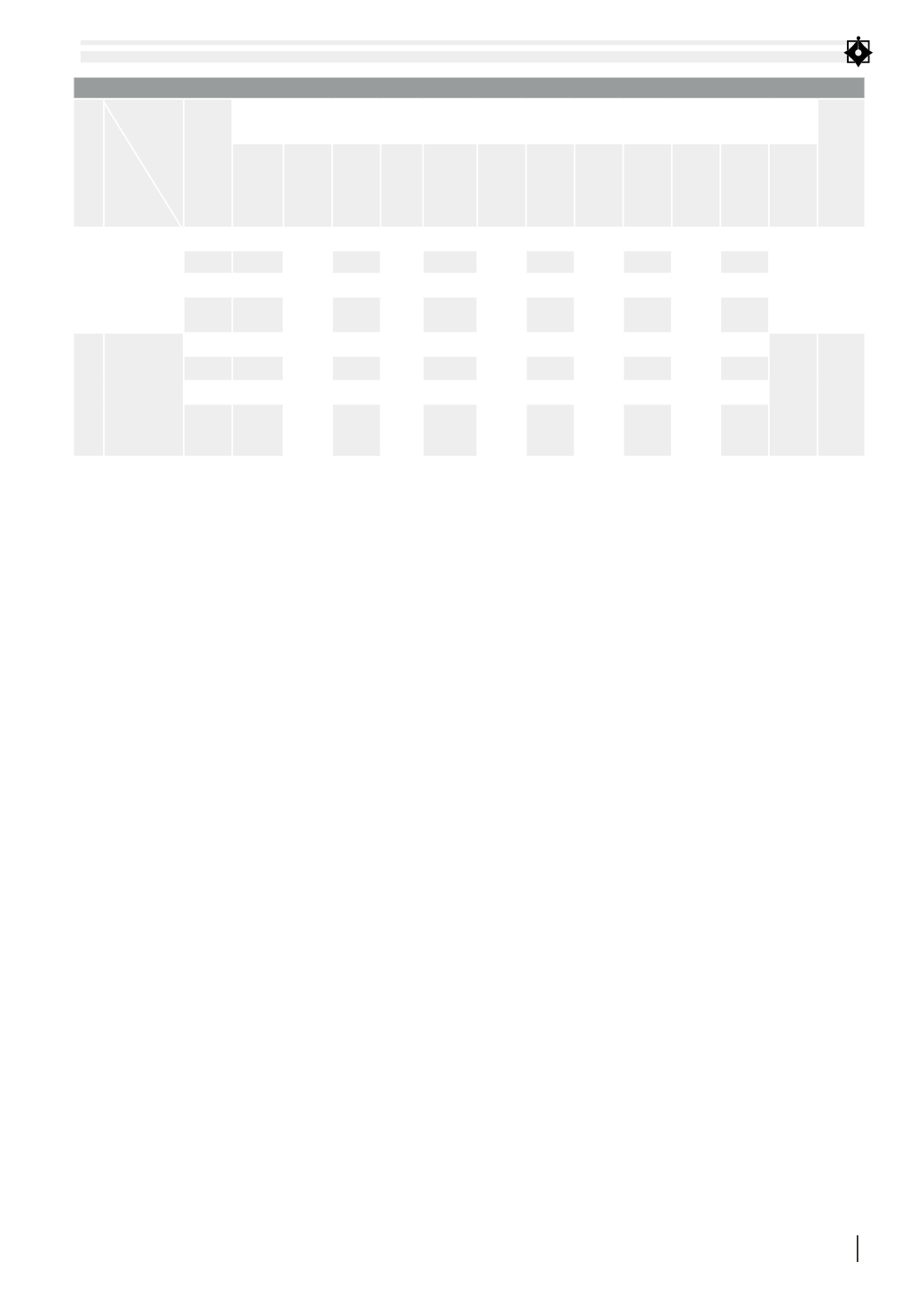

Theo Bảng 1, chúng ta có thể sử dụng phương

pháp hệ số phù hợp để tính toán mức độ hội tụ tổng

thể cho 2 trường hợp:

Mức độ hội tụ tổng thể = (19*1 + 15*0.7 + 5*0.3 +

4*0) / (19 + 15 + 5 + 4) = 0,7209

Kết quả từ thuật toán phân cụm mờ cho thấy:

- Sự khác biệt về mức độ hội tụ giữa hầu hết 2

trường hợp tiêu chuẩn không phải là rất lớn khi mức

trường hợp duy nhất hội tụ được tính riêng (Bảng

1). Có thể thấy, mức độ hội tụ của chuẩn mực trình

bày BCTC là 0.688, chuẩn mực báo cáo lưu chuyển

tiền lệ là 0.763. Cả hai chuẩn mực đều có mức hội tụ

gần bằng nhau và đạt mức hội tụ đáng kể.

BẢNG 1: ĐÁNH GIÁ CHUNG CHO 2 TRƯỜNG HỢP SO SÁNH VÀ HỆ SỐ PHÙ HỢP

Số

VAS

IAS

Mức

độ hội

tụ

Những thuật

ngữ cơ bản

Phạm vi

Điều kiện

công nhận

Tiêu chuẩn

đo lường

Phương pháp

đo lường

Đánh giá lại

vào cuối kỳ

Hệ số

phù

hợp

Số

lượng

yếu tố

hội tụ

Quy

đổi

hệ số

Số

lượng

yếu tố

hội tụ

Quy

đổi

hệ số

Số

lượng

yếu tố

hội tụ

Quy

đổi

hệ số

Số

lượng

yếu tố

hội tụ

Quy

đổi

hệ số

Số

lượng

yếu tố

hội tụ

Quy

đổi

hệ số

Số

lượng

yếu tố

hội tụ

Quy

đổi

hệ số

1

VAS 21/

IAS 01

Chuẩn

mực trình

bày BCTC

1

1

0.425

0

0.7

1

1

4

0.814

1

0.68

2

0.667 0.688

0.7

1

1

0

2

3

2

0.3

0

0

0

1

1

2

0

2

0

0

0

0

0

2

VAS 24

/ IAS 07

Chuẩn mực

Báo cáo

lưu chuyển

tiền tệ

1

2

0.667

0

0.7

1

1

1

0.6

5

0.857

1

0.8 0.763

0.7

0

1

0

2

1

2

0.3

0

0

0

0

1

0

0

1

0

0

1

0

0

Nguồn: Nghiên cứu của tác giả