78

KẾ TOÁN - KIỂM TOÁN

thuộc Tập đoàn Mường Thanh, tác giả tiến hành gửi

phiếu điều tra tới 220 nhà quản trị các cấp, trưởng

các bộ phận trong các khách sạn trên khắp cả nước.

Kết quả thu thập được 210 phiếu điều tra đáp ứng

đủ yêu cầu của nghiên cứu. Phiếu khảo sát được

thiết kế trên hai khía cạnh:

- Thứ nhất,

nhu cầu đối với từng loại thông tin do

hệ thống thông tin kế toán quản trị chi phí cung cấp

của các nhà quản trị thông qua thang đo 5 mức độ

tăng dần: Rất không cần thiết, Không cần thiết, Bình

thường, Cần thiết, Rất cần thiết.

- Thứ hai,

đánh giá mức độ đáp ứng nhu cầu

thông tin kế toán quản trị chi phí của các khách sạn

Mường Thanh thông qua thang đo 5 mức độ tăng

dần: Rất yếu, Yếu, Bình thường, Tốt, Rất tốt.

Thông tin thu thập được xử lý qua phần mềm

Microsoft Excel 2010, xác định tần suất và giá trị

trung bình của từng biến quan sát để đánh giá nhu

cầu thông tin kế toán quản trị chi phí của các nhà

quản trị.

Kết quả nghiên cứu

Nhu cầu thông tin kế toán quản trị ngày một

tăng lên trong điều kiện hiện nay, đặc biệt với các

nhà quản trị tại các khách sạn Mường Thanh, cụ thể:

Thứ nhất,

nhu cầu và mức độ đáp ứng nhu cầu

thông tin phân loại chi phí:

Đối với nhu cầu thông tin phân loại chi phí, các nhà

quản trị đánh giá ở mức độ trung bình 3,58. Cụ thể, có

60,3% trả lời là nhu cầu ở mức 3 tức là mức trung bình,

có 21,6% cho là cần thiết và chỉ có 18,1% đồng ý các

thông tin phân loại chi phí là rất cần thiết. Trong các

thông tin phân loại chi phí, các nhà quản trị đánh giá

cao nhất vai trò của phân loại chi phí theo khoản mục

chi phí trong giá thành (Giá trị trung bình đạt 3,87);

Quan tâm đến phân loại chi phí theo yếu tố (Giá trị

trung bình đạt 3,84) ở mức trung bình, đánh giá nhu

cầu phân loại chi phí theo mối quan hệ của chi phí với

mức độ hoạt động tại các khách sạn ở mức trung bình

(Giá trị trung bình đạt 2,99); Thông tin phân loại chi

phí theo mức độ kiểm soát chi phí và mức độ phù hợp

của chi phí với việc ra quyết định chỉ được các nhà

quản trị đánh giá ở mức gần với giá trị trung bình (Giá

trị trung bình đạt 2,81). Điều này cho thấy, với các nhà

quản trị tại các khách sạn Mường Thanh, việc phân

loại chi phí mới chỉ phục vụ công tác kế toán tài chính,

công tác kế toán chi phí, mà chưa hướng đến phục vụ

các mục tiêu quản trị chi phí.

Mức độ đáp ứng nhu cầu thông tin phân loại chi

phí kinh doanh trung bình là 3,5, cụ thể: 65,9% trả

lời đánh giá ở mức 3, 17,4% trả lời ở mức 4, nhưng

chỉ có 16,7% đánh giá ở mức 5. Trong các thông tin

phân loại chi phí kinh doanh, các nhà quản trị đánh

giá cao nhất mức độ đáp ứng nhu cầu đối với phân

loại chi phí kinh doanh theo các khoản mục chi phí

trong giá thành dịch vụ, sản phẩm (Giá trị trung

bình đạt 4,01), tiếp theo đến phân loại chi phí kinh

doanh theo yếu tố đạt giá trị trung bình là 3,52.

Tuy nhiên, thông tin phân loại chi phí theo mối

quan hệ chi phí với khối lượng hoạt động chỉ được

đánh giá ở mức độ dưới trung bình (2,74) và theo

đánh giá 100% nhà quản trị cho rằng tại các khách

sạn chưa thực hiện phân loại chi phí theo mức độ

phù hợp của chi phí với việc ra quyết định kinh

doanh, 100% nhà quản trị khẳng định các khách sạn

chưa áp dụng phân loại chi phí theo mức độ kiểm

soát chi phí. Điều này là do quan điểm của nhà quản

trị đánh giá cao nhất vai trò của việc phân loại chi

phí theo khoản mục, phục vụ trực tiếp việc kế toán

chi phí, tính giá thành sản phẩm dịch vụ, chưa định

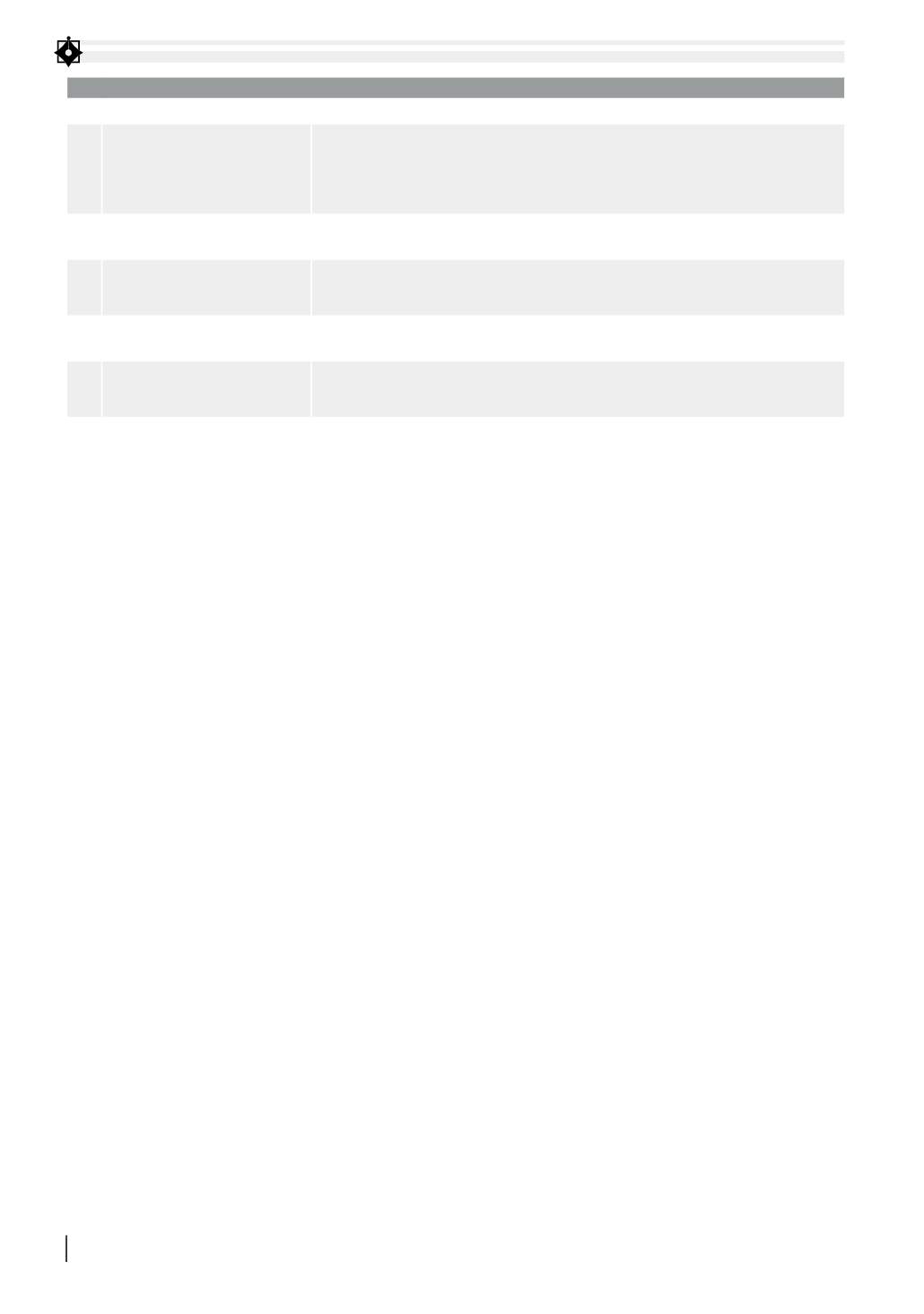

BẢNG 1: PHÂN CHIA NHU CẦU THÔNG TIN KẾ TOÁN QUẢN TRỊ CHI PHÍ

STT

Nhu cầu

Cụ thể

1 Nhu cầu thông tin về phân

loại chi phí kinh doanh

Gồm nhu cầu thông tin chi phí phân loại theo yếu tố, nhu cầu thông tin chi phí phân loại

theo khoản mục chi phí trong giá thành, nhu cầu thông tin phân loại chi phí theo mối

quan hệ giữa chi phí với mức độ hoạt động, nhu cầu thông tin chi phí phân loại theo mức

độ phù hợp của chi phí với quyết định quản trị, nhu cầu thông tin chi phí phân loại theo

mức độ kiểm soát chi phí.

2 Nhu cầu thông tin chi phí trong

giai đoạn lập kế hoạch kinh doanh

Gồm nhu cầu thông tin định mức chi phí, nhu cầu thông tin về chi phí mục tiêu, nhu cầu

thông tin dự toán chi phí.

3 Nhu cầu thông tin chi phí do hệ

thống kế toán chi phí tập hợp

Gồm nhu cầu thông tin về chi phí theo phương pháp chi phí toàn bộ, nhu cầu thông tin

chi phí dịch vụ theo Kaizen, nhu cầu thông tin chi phí dịch vụ theo chu kỳ sống, nhu cầu

thông tin chi phí thời kỳ.

4 Nhu cầu thông tin chi phí trong

giai đoạn đánh giá hoạt động

Gồm nhu cầu thông tin chi phí chênh lệch, nhu cầu thông tin chi phí bộ phận.

5 Nhu cầu thông tin chi phí trong

việc ra quyết định kinh doanh

Gồm nhu cầu thông tin chi phí phục vụ ra quyết định mua hàng, nhu cầu thông tin chi phí

phục vụ ra quyết định về giá, nhu cầu thông tin về mối quan hệ chi phí - khối lượng - lợi

nhuận và các quyết định quản lý.

Nguồn: Tác giả tổng hợp