94

TÀI CHÍNH DOANH NGHIỆP

DN xác định riêng các khoản định phí và biến phí

trong quá trình sản xuất, khi đó, biến phí được

coi là chi phí liên quan. Biến phí sẽ tăng lên khi

quyết định đầu tư, phát sinh trong tương lai khi

dự án được thực hiện và dòng tiền chi gia tăng

khi dự án thực hiện. Riêng đối với định phí, cần

cân nhắc. Thông thường, định phí là những khoản

chi phí luôn phát sinh cho dù dự án đó có thực

hiện hay không, nó được coi là chi phí không liên

quan khi thẩm định dự án. Tuy nhiên, có một số

dự án, định phí dạng bậc (ví dụ chi phí lương

cho giám sát hoặc quản lý lao động), số lượng lao

động tăng lên một mức nhất định thì dự án cần

thêm giám sát, lúc này phần chi phí tăng lên do

trả thêm lương cho giám sát bổ sung trở thành chi

phí liên quan.

Trong các dự án sản xuất, có những khoản chi

phí mang tính đặc trưng của quá trình sản xuất, đặc

biệt là chi phí lao động và chi phí nguyên vật liệu.

Các chi phí này phần lớn là biến phí. Tuy nhiên, khi

đánh giá chúng như một khoản chi phí liên quan

trong thẩm định các dự án sản xuất, dự án đầu tư

chúng ta cần lưu ý một số điểm. Có thể tóm lược các

chi phí lao động được coi là chi phí liên quan trong

lựa chọn phương án kinh doanh và tận dụng các

nguồn lực sẵn có trong DN theo sơ đồ 1.

Sơ đồ trên đây không chỉ là sơ đồ xác định chi

phí liên quan đối với chi phí nhân công mà cũng là

hướng đánh giá sử dụng hiệu quả tiết kiệm nguồn

lực lao động của DN trong từng trường hợp. Sơ đồ

cũng tổng hợp các phương án lựa chọn trong trường

hợp dự án cần thêm lao động, DN đánh giá mức độ

cần lao động làm thêm giờ hoặc điều động lao động

hoặc thuê ngoài cho phù hợp và tiết kiệm nguồn lực

cho DN.

Đối với chi phí nguyên vật liệu được xác định là

chi phí liên quan khi đánh giá dự án kinh doanh,

nhà quản trị cần cân nhắc trong từng trường hợp cụ

thể (Sơ đồ 2).

Như vậy, với từng trường hợp và tính

chất của nguyên vật liệu sử dụng cho dự

án mà chúng ta xác định chi phí liên quan

đối với chi phí nguyên vật liệu khác nhau.

Đối với trường hợp DN tận dụng nguyên

vật liệu sẵn có và không được sử dụng cho

sản xuất thông thường của DN thì chi phí

liên quan được xác định là chi phí cơ hội

cao nhất để dự án sử dụng nguyên vật liệu

này. Nhà quản trị cần cân nhắc đánh giá

phương án sử dụng nguyên vật liệu cho dự

án một cách tiết kiệm và hợp lý với tình

hình thực tế của DN.

Đối với chi phí liên quan tới dự án là chi phí về

máy móc thiết bị. Chi phí sử dụng máy móc trong

dự án được coi là chi phí liên quan sẽ phát sinh dòng

tiền mất đi trong tương lai, hay chính là chi phí sử

dụng tài sản. Các chi phí đó là chi phí khấu hao tài

sản cố định mà DN đang sở hữu nay được đưa vào

sử dụng cho dự án, hay các chi phí sản xuất chung

phân bổ theo định mức công suất hoạt động khi sử

dụng vào dự án.

Chi phí không liên quan

trong thẩm định dự án kinh doanh

Chi phí không liên quan tới dự án có thể tồn

tại dưới dạng chi phí chìm, chi phí cam kết, chi

phí giả định. Chi phí chìm là những chi phí đã xảy

ra, không thay đổi cho dù dự án có thực hiện hay

không, không liên quan đến quyết định quản trị.

Ví dụ, với những dự án khai khoáng, những khoản

chi phí khảo sát thăm dò trước khi lập và thực hiện

dự án luôn phát sinh cho dù dự án khai khoáng có

được thực hiện hay không, đây được coi là khoản

chi phí chìm, chi phí không liên quan khi đánh giá

dự án đầu tư.

Chi phí cam kết là những chi phí đang và sẽ phát

sinh trong tương lai, cho dù có quyết định thực hiện

dự án hay không. Những chi phí này phát sinh từ

những thỏa thuận trong quá khứ, kéo dài đến hiện

tại và tương lai, không thay đổi cho dù quyết định

thực hiện dự án hay không.

Chi phí giả định là những tổn thất từ những

phương án mà nhà đầu tư không lựa chọn và giá

trị tổn thất do nhà đầu tư tự đánh giá lợi ích kinh

tế của phương án thay thế theo giá trị thị trường.

Ví dụ như với dự án đầu tư nhà xưởng sản xuất

của DN, nhà quản trị giả định không sử dụng nhà

xưởng để sản xuất mà sử dụng để cho thuê, khi

đó, giá trị hợp đồng cho thuê nhà xưởng mà nhà

quản trị giả định là chi phí không liên quan đến

dự án đầu tư.

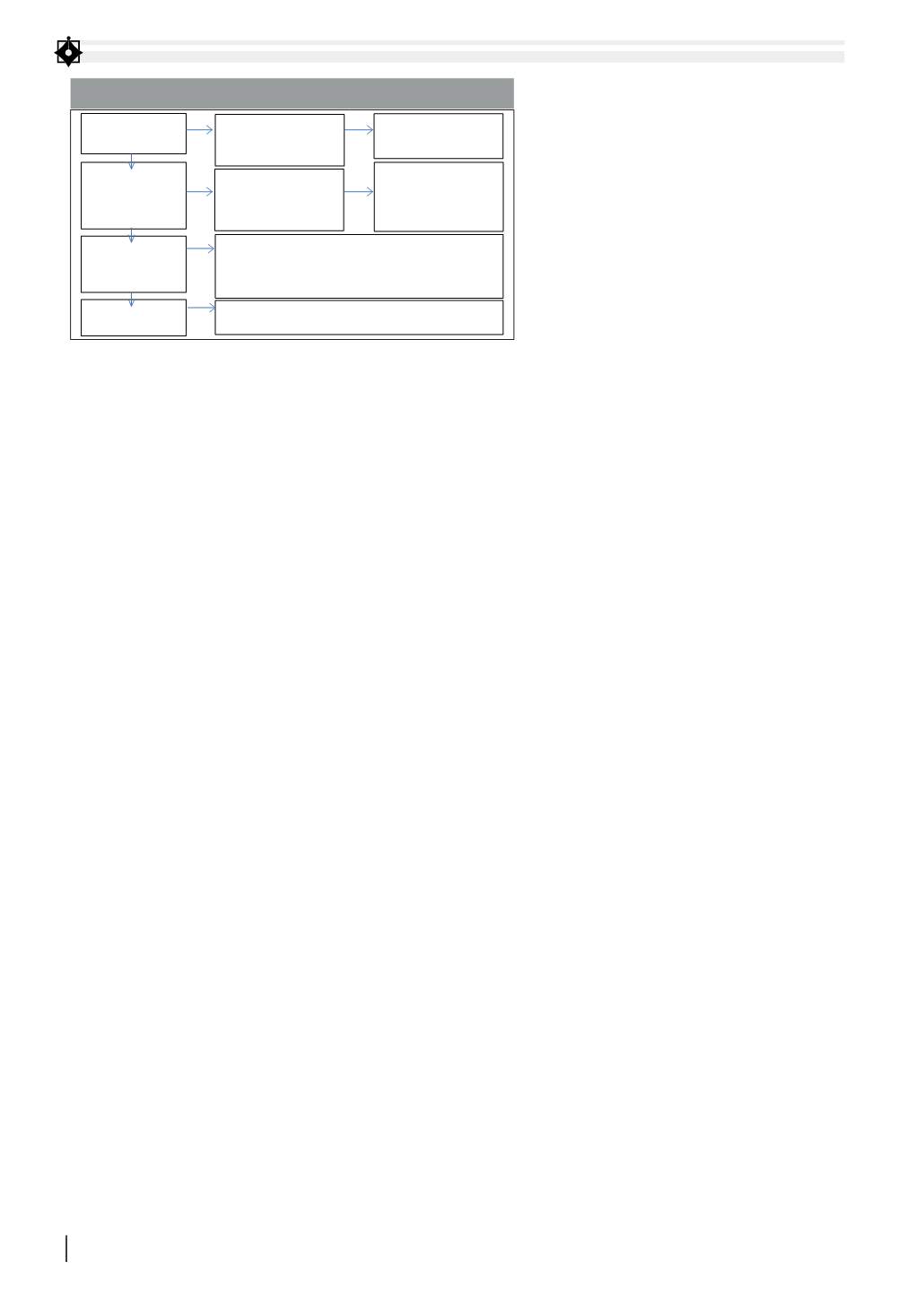

Chi phí nhân công

Lao động làm đủ

định mức, công lao

động

Nguồn lao động đang dư

thừa, sẵn sàng cho dự án

Chi phí liên quan = 0

Chuyển sang bộ

phận khác

Làm thêm giờ

làm thêm ca

Chi phí liên quan = lương trả theo thời gian lao động +

(doanh thu – biến phí) của số sản phẩm mà lao động đó

làm ra ở bộ phận cũ

Chi phí liên quan = chi

phí trả lương làm thêm

theo giờ

Thuê lao động

Chi phí liên quan = Chi phí thuê ngoài

SƠ ĐỒ 1: XÁC ĐỊNH CHI PHÍ LIÊN QUAN ĐỐI VỚI CHI PHÍ NHÂN CÔNG

Nguồn: Nghiên cứu, tổng hợp của tác giả